- Опубликовано 30.03.2021 08:40

- Автор: Administrator

- Просмотров: 90312

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

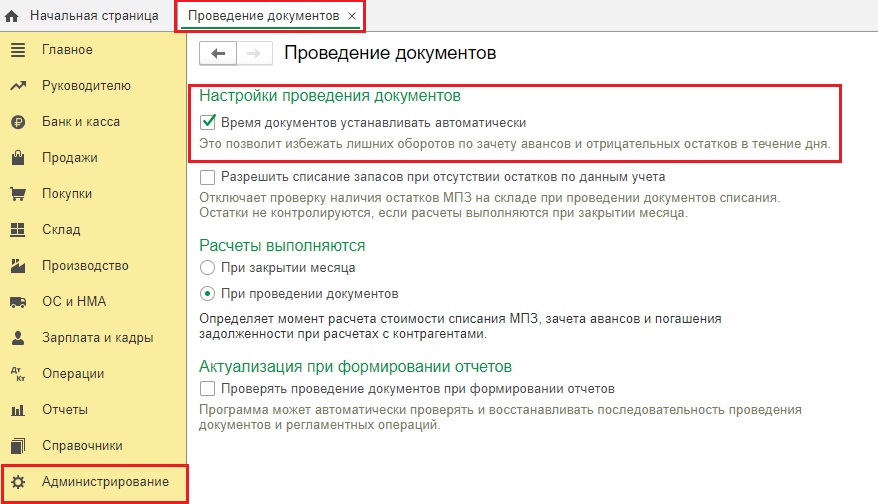

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

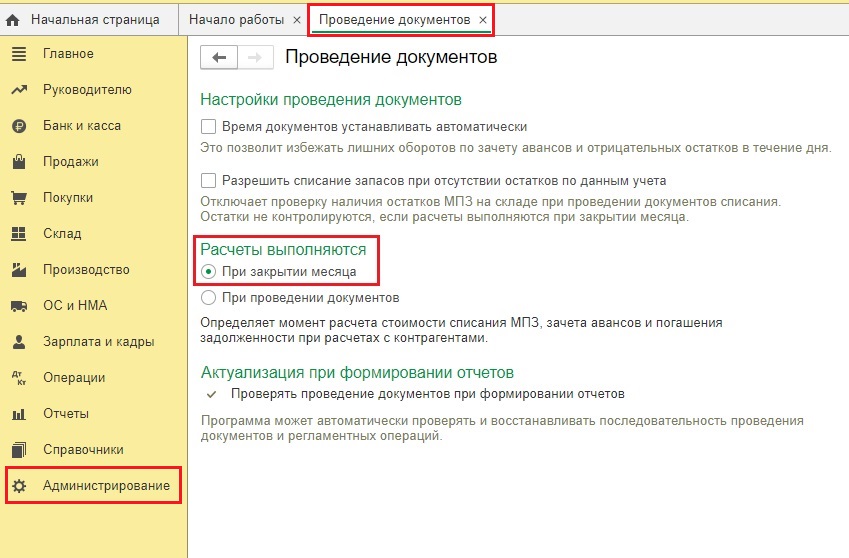

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

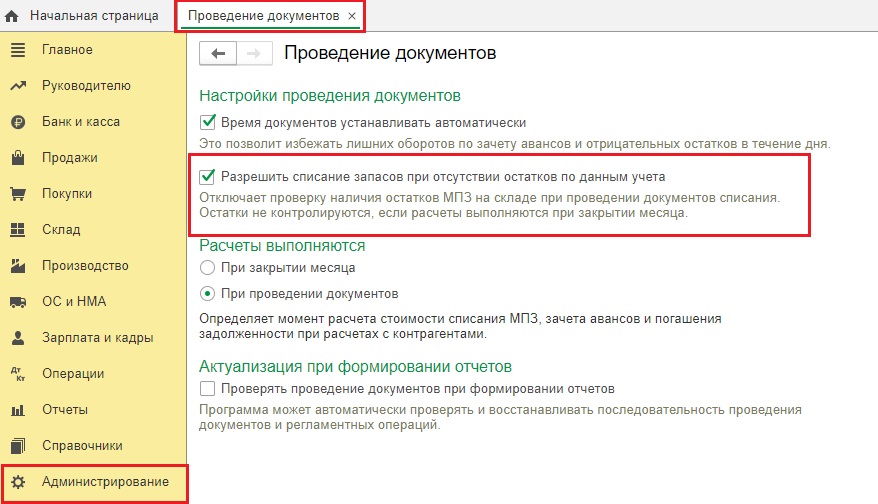

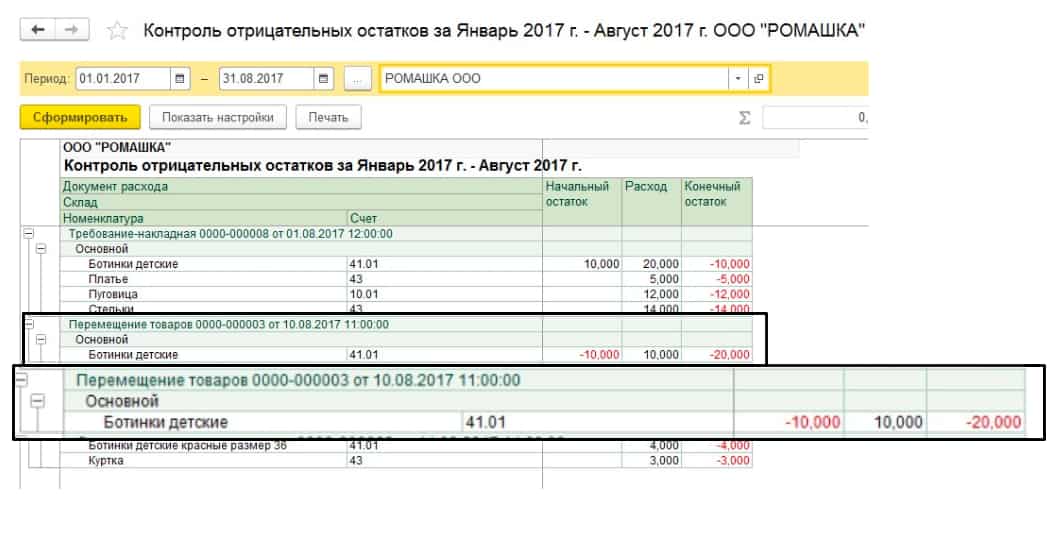

Причина №2 – Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

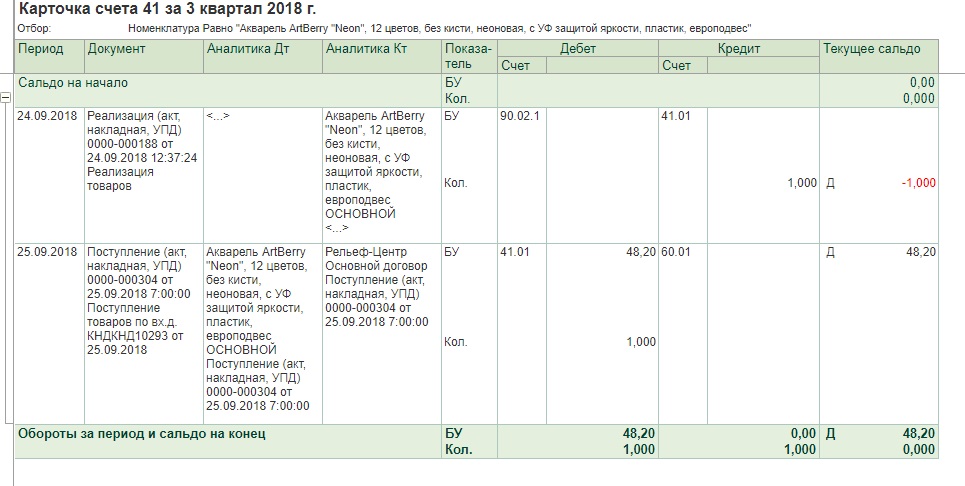

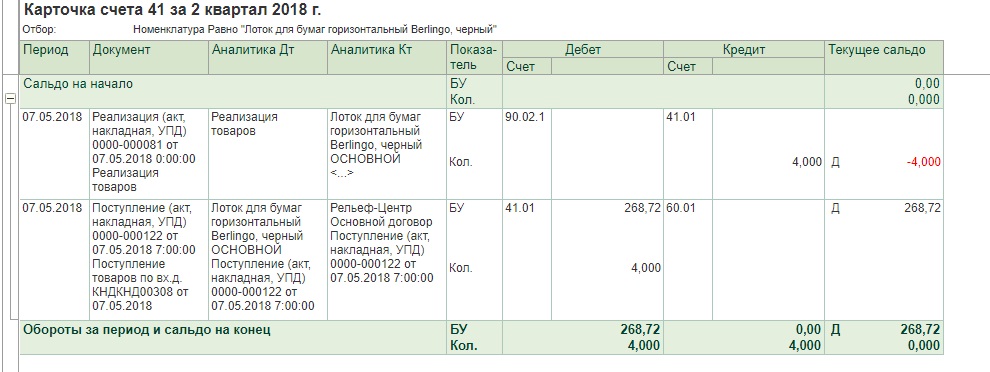

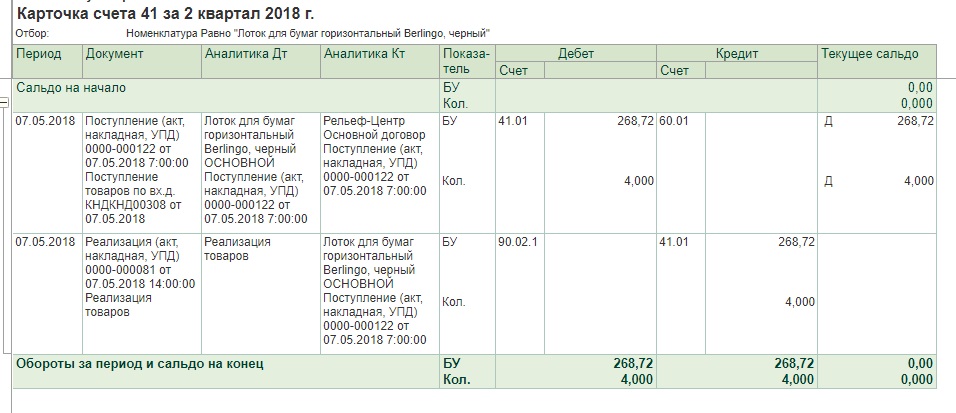

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

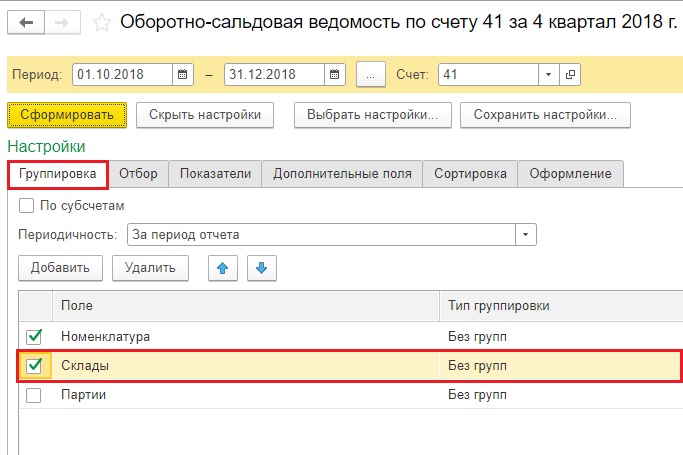

Причина № 4 – Разные склады

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

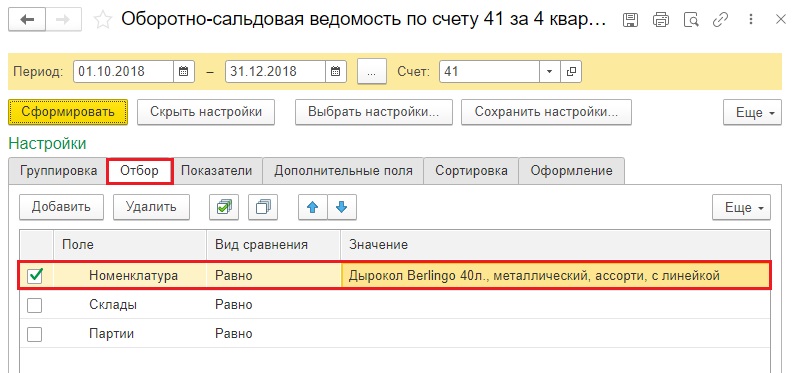

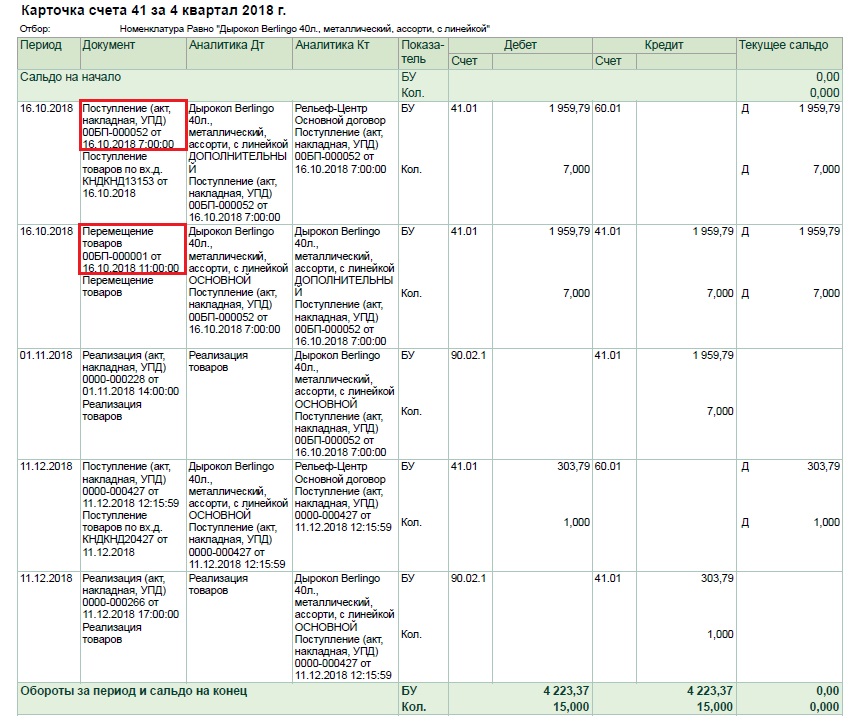

Причина № 5 – Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

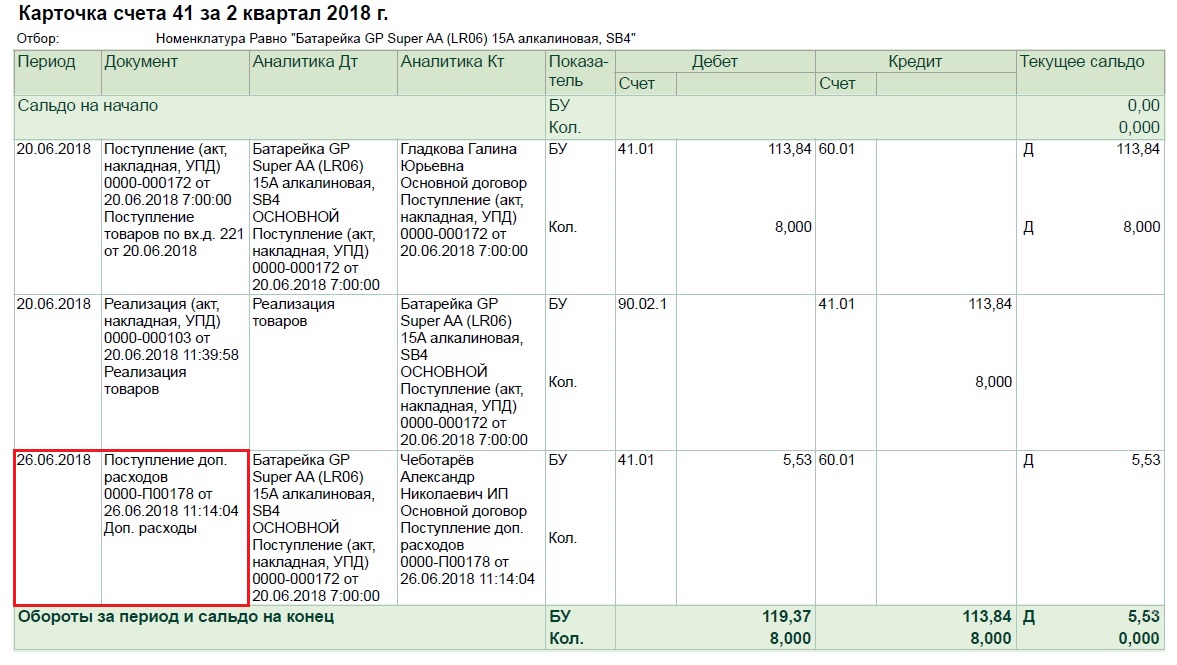

Причина № 6 – Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

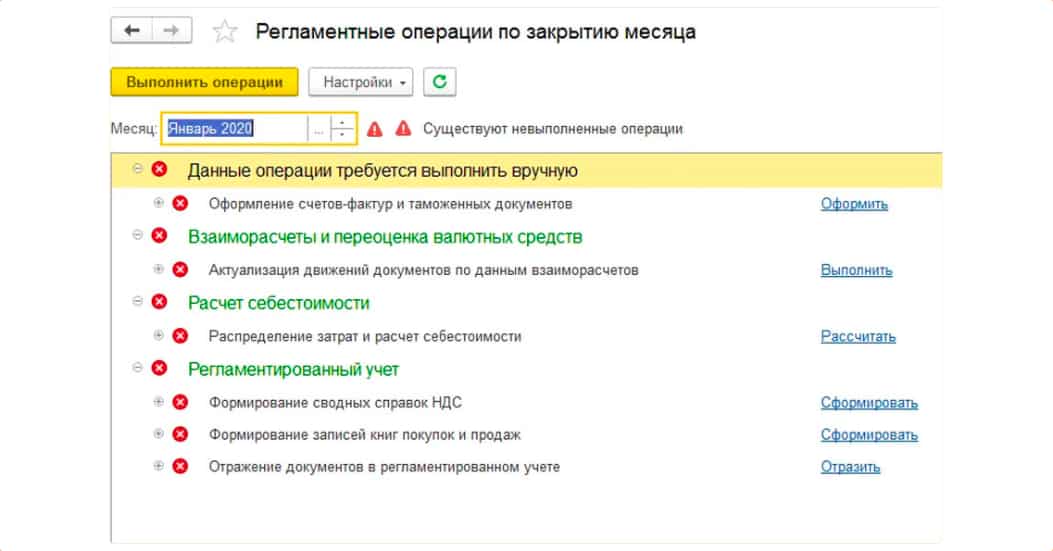

Причина № 7 – Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

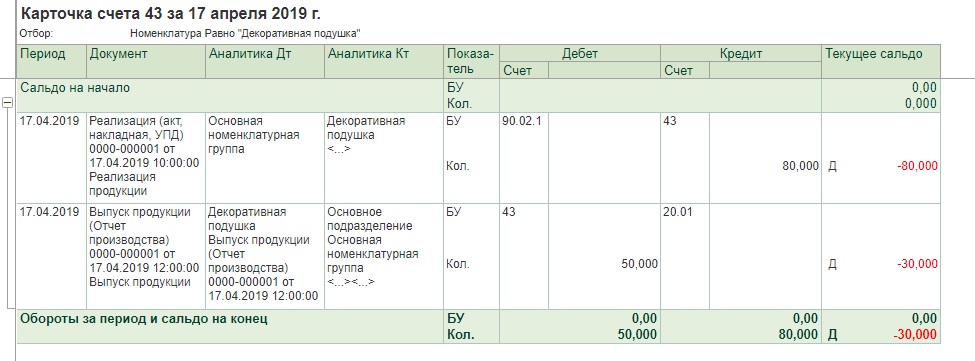

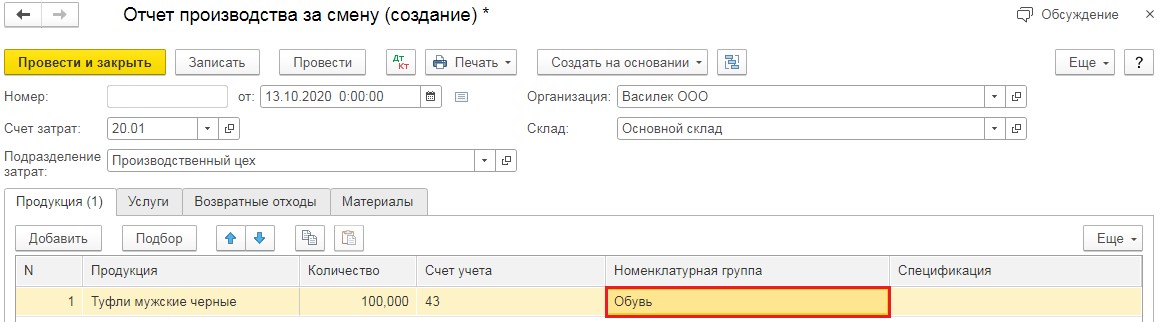

Причина № 8 – Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

Причина № 9 – Документы корректировки

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

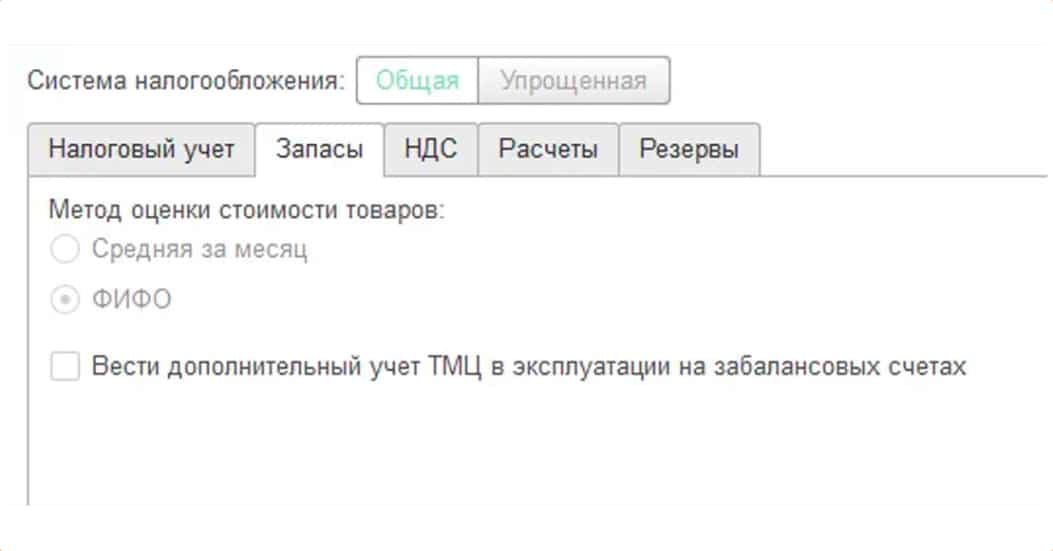

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

Что делать в такой ситуации?

Есть 2 варианта развития событий:

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

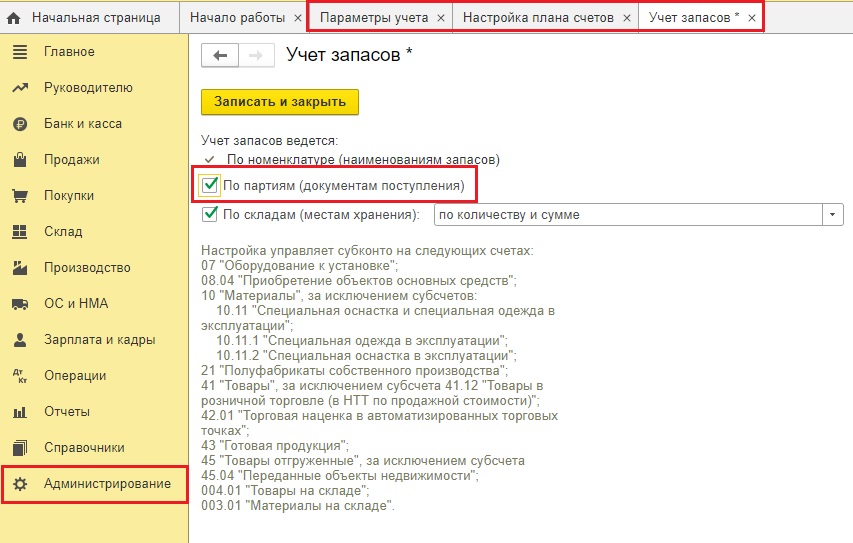

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо, прежде чем в разделе «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Совершив ошибку в расчете себестоимости товара при его реализации в 1С: Бухгалтерии 8 и других программах 1С, бухгалтеру будет очень трудно ее обнаружить, даже, используя оборотно-сальдовую ведомость. Единственно верный способ — это взять в руки калькулятор и приступить к долгим расчетам. Процесс поиска и исправления ошибки становится чрезмерно трудоемким при большой номенклатуре, поэтому, чтобы избежать всех этих трудностей, лучше корректно производить расчеты. А для этого, давайте, рассмотрим моменты, когда возникают подобные ошибки.

Поступление и реализация товара день в день

Именно в случае поступления и реализации товара день в день чаще всего возникает ошибка в расчете его себестоимости. Если в этом случае посмотреть оборотно-сальдовую ведомость по 41 счету, то можно увидеть, что на конец текущего периода в ней висит проданный товар с указанной суммой, но отсутствует его количественное отображение. Что это означает? А то, что товар мы продали, деньги получили, а себестоимость его в бухгалтерском учете не была рассчитана и списана. Чаще всего такая ошибка имеет место, когда реализацию в программе оформляют раньше, чем поступление товара на склад, причем, даже по времени.

Если бухгалтер оформил реализацию товара раньше, чем поступление, то внизу экрана в программе ему выдаются служебные сообщения об ошибке в бухгалтерском учете, на которые нужно обращать внимание.

Проверка себестоимости реализованного товара

Давайте проверим в программе 1С списание себестоимости реализованного товара, в случае, когда реализация была оформлена раньше поступления по времени в тот же день. Для этого зайдем в меню «Отчеты» и сформируем оборотно-сальдовую ведомость по счету 41.01.

Возьмем в руки калькулятор и произведем несложный расчет по номенклатурной позиции. Сумму, которую заплатили поставщику, разделим на количество поступившего товара и получим себестоимость. Далее умножим полученную себестоимость на количество проданных единиц товара и получим себестоимость, которая должна была бы списаться в программе. Однако в нашем случае сумма будет значительно меньше корректного результата, а это влечет за собой ряд проблем, таких как:

- ошибки в расчетах себестоимости в следующем отчетном периоде,

- увеличение налогооблагаемой базы.

Исправление ошибки в списании себестоимости товара

Исправить ошибку в списании себестоимости товара при его реализации в программе 1С достаточно просто. Необходимо исправить время оформления документов поступления и реализации, после чего перепровести их.

Запрет списания товара при отсутствии остатков на складе

Для того, чтобы себестоимость товара всегда рассчитывалась верно, необходимо программно запретить оформлять реализацию товаров, если они не учтены в программе.

Для этого необходимо зайти в меню «Предприятие», выбрать пункт «Настройка параметров учета». В открывшемся окне нужно перейти на закладку «Запасы» и убрать галочку «Разрешить списание запасов при отсутствии остатков». Нажимаем кнопку «ОК».

Теперь, если вы захотим провести в программе продажу товара, который еще не учтен в остатках, у нас ничего не получится. А, значит, расчет себестоимости будет вестись всегда правильно.

Рекомендуем также еще статьи по программам 1С:

- Построение отчетов в программах 1С

- Настройка работы с внешними отчетами 1С:Предприятия 8

- Что выбрать: типовую программу 1С или доработанную?

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Разбираемся, почему себестоимость в программах, в частности, в программах 1С неправильно считается. Что с этим можно и нужно сделать. Всё, что тут написано, основано на нашем живом опыте.

Популярные проблемы, из-за которых себестоимость в программах 1С считается неправильно

Учёт — хитрое слово. Оно одновременно глагол и существительное. Существительное — это ЧТО учитывать. Глагол — КАК это делать. И это важно понять! Ведь сама по себе программа 1С — не может неправильно считать себестоимость. Это же программа! Она делает то, что ей сказали! Проблема в отношении к учёту. Либо где-то ошиблись с существительным. Либо ошиблись в глаголе.

Я часто встречаю ошибки в расчёте себестоимости из-за:

- неправильной методики ведения учёта,

- ввод или исправление данных задним числом,

- неправильная финансовая модель,

- ошибки в учётной политике,

- наличия отрицательных остатков,

- незакрытие периода.

Себестоимость в программах 1С будет неправильно считаться, если вводить документы задним числом

Думаю, в каждом бизнесе были ситуации, когда документы приходилось исправлять. Где-то ошиблись в деньгах, где-то в количестве товаров.

Скажем, во время приёмки товара на склад магазина, приняли товар, а документы положили кипой на стол. Через пару часов взяли документы на столе и начали вносить. За это время что-то уже было продано, а какая-то бумажка была забыта на столе кладовщика. Через пару месяцев стали делать уборку — обнаружил товарную накладную, или накладные.

Или во время приёмки товара обнаружили, что реальное количество товара не совпадает с тем, что указано в документах. На месте договариваются переделать документы.

В любом случае, когда создаются документы, они меняют остаток товара на складе, изменяя партионную стоимость. Программа пересчитывает все поступления и выбытия, чтобы отразить актуальную себестоимость. Если этого не сделать, будут ошибки в отчётах:

- суммовые и количественные остатки,

- валовая прибыль,

- финрезультат,

- управленческий баланс.

Чем больше компания совершает операций, тем выше вероятность подобных ошибок. Если одна ошибка в месяц не сильно влияет на точность бизнеса, то с десяток ошибок в день генерируют существенную путаницу.

Неправильная финансовая модель ведёт к тому, что себестоимость в программах неправильно считается

У нас был клиент с неправильной финансовой моделью, которую построил какой-то финансовый директор на аутсорсе. Клиент, конечно же, не знал, что модель неправильная. Он лишь видел, что 1С выдаёт неправильную себестоимость.

Себестоимость в отчётах будет завышенной, если не распределять транспортно-заготовительные расходы на себестоимость поступающего товара. Валовая прибыль будет слишком радовать и можно предпринять поспешные решения.

Наши финансисты, конечно, поправили финансовую модель — в результате оздоровили себестоимость. Если вам нужно проверить финансовую модель или даже построить, не стесняйтесь, напишите нам на privet@cdoc.ru или посмотрите страницу консультаций — мы поможем.

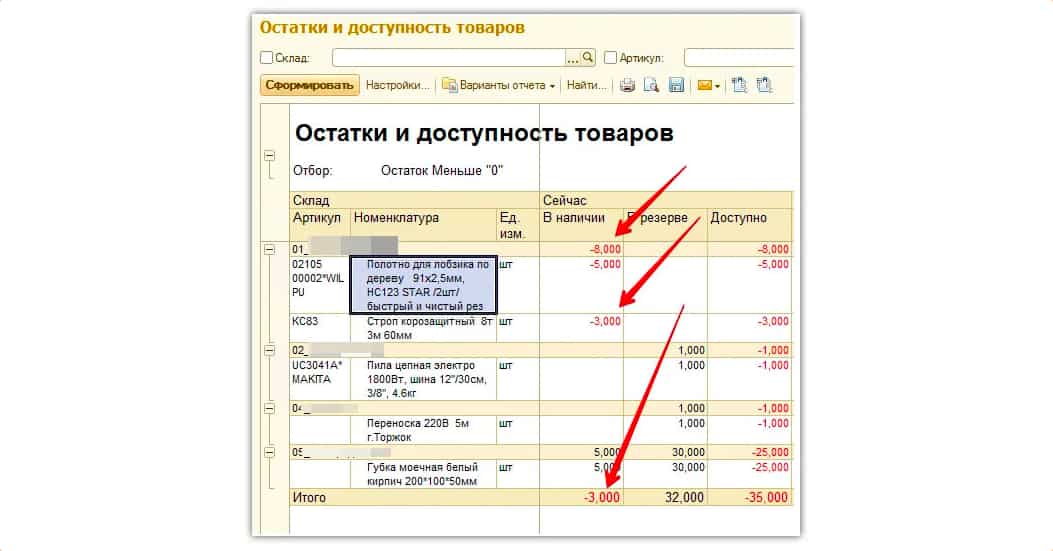

Отрицательные остатки — бич, который влияет на себестоимость в программах 1С

Если программа считает, что на складе нет товара или у него уже отрицательные значения — то она не подсчитает себестоимость. Математика против, мы же с реальным цифрами работаем? Как подсчитать себестоимость «минус 10 пиджаков»?

Причин появления так называемых «красных строк» — великое множество: пересорт, ошибки в самих документах, ошибки в процессах, неправильные процессы приёмки товаров, неправильное выбытие, воровство и многое другое. Опять же по уму после проведения частичной инвентаризации стоит разобраться в причинах и навести порядок.

Неправильно считается себестоимость в программах 1С, потому что не делается закрытие периода

Товароучётка нуждается в «закрытии периода». С точки зрения пользователя программой — это нажатие специальной кнопки. С точки зрения учёта это подведение финансовых итогов периода, чаще всего подводят период по месяцу.

Нажимая на кнопку, программа распределяет все занесённые расходы и доходы по видам и направлениям учёта. Только после закрытия периода мы узнаем фактическую себестоимость.

Достаточно часто я вижу, как бизнесы редко закрывают период, пытаются занести документы прошлого периода в этом, или вовсе никогда не закрывают период.

Как «заставить» программы 1С корректно считать себестоимость

В целом, достаточно всё просто: разберитесь с учётной политикой, с расходами по ТЗР, добавьте ЭДО, контролируйте остатки и закрывайте периоды!

Разбираемся с учётной политикой

Определите учётную политику расчёта себестоимости. Она должна отражать реальность вашей компании, обычно это значит, что нужно поставить «галочку» на: средней за месяц, ФИФО, ФЕФО и других.

Был ещё ЛИФО, но с 2013 он упразднён, а в новых версиях и не существует.

Расходы по ТЗР

Определитесь с учётной политикой по ТЗР, и вовремя вносите расходы в учёт. Даже на перевозку груза из склада в свой магазин в пределах одного города, не говоря уже о другом, можно распределять расходы. Сначала определите статью, а затем вносите документы.

ЭДО или дисциплина

Для того чтобы себестоимость в программах 1С считалась корректно — стоит вовремя и правильно заносить документы: поступления товаров, продажа, выбытие, инвентаризация.

Но дисциплина — штука ненадёжная. Поэтому такие операции должны учитываться контекстно, то есть без непосредственного участия человека, во время его работы. Кладовщик принимает товар, подписал документы, а в товароучётку отправились все цифры.

Бить тревогу, при красных строках (отрицательные остатки)

Необходимо регулярно создавать отчёты по остаткам, и если видите отрицательные — что-то предпринимать. Можно настроить автоматическую уведомлялку «замечены отрицательные остатки», за этим к нам.

👉 Каждый раз разбирайтесь с природой возникновения минуса. Избавляйтесь от него на уровне методики. Иначе красные строки и дальше будут радовать вас, а себестоимость будет неправильной.

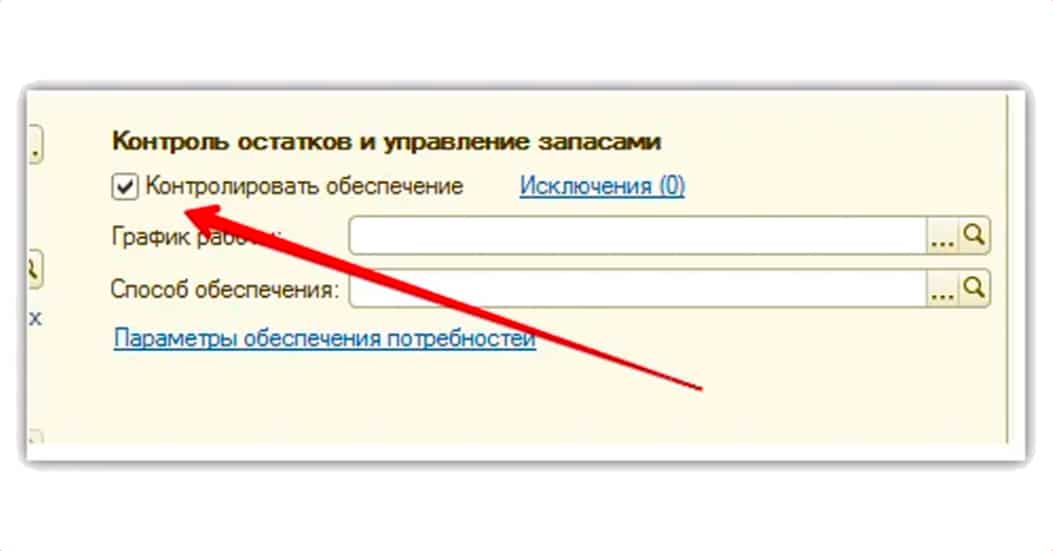

Настройте контроль остатков.

Закрывайте месяцы

Выполняйте закрытие периода. Тут нечего добавить ¯_(ツ)_/¯

Подведём итоги, как заставить программы 1С, считать правильную себестоимость

- Разобраться с политикой расчёта себестоимости.

- Определить учётную политику по ТЗР.

- Вовремя вносить документы (внедрив ЭДО).

- Контролировать остатки.

- Закрывать периоды.

👋 Привет, это автор статьи — Анатолий Никулин! Если у вас есть вопросы по этой статье, или про что-то другое, то вы можете задать их в форме внизу, или на консультации, а ещё их можно задать по телефону +7 (495) 764 83 81 или через телеграм @Interlogik

Для этой статьи, я использовал свой опыт, а также видео, где Алексей Баранов объясняет, почему товароучётки могут выдавать «очевидно, неправильную себестоимость».

А также интервью с Алексеем об отрицательных остатках — важный сигнал, по которому можно понять, что расчёт себестоимости будет неправильным!

Собрали ссылки для дополнительного чтения:

— Причины, по которым программы учёта неправильно считают себестоимость

— Как провести частичную инвентаризацию

—Автоматизация расчета себестоимости

— Как появляются отрицательные остатки в учёте

|

Даяна Местный Сообщений: 4 |

Добрый день. Вопрос. Организация создана недавно, обороты небольшие, но из месяца в месяц краснота в оборотке по 41сч. Заканчивается полугодие, опять некорректное списание себестоимости. Товар списывается, себестоимость нет. Поступление доп.расходов совсем картину портит. Закрытие периода регламентной операцией проблему решает не всегда. В реальном времени отследить корректность списания не получается. БП 3.0 |

|

Добрый день! Для начала проверьте настройки организации. Администрирование- Проведение |

|

|

Даяна Местный Сообщений: 4 |

Вопрос по карточке 41сч. Текущее сальдо- по многим позициям кол-во с минусом. |

|

Обратите внимание на еще один важный момент- разрешено ли списание запасов при отсутствии товара на складе. В этом случае остатков товара нет, реализация проведена, себестоимость не списалась- «краснота» в ОСВ. Лучше Изменено: Жанна Аналитик 1С – 27.06.2022 13:06:13 |

|

|

Даяна Местный Сообщений: 4 |

Да, складов несколько. Тут есть проблема С настройками и складами разобралась. Теперь проблема с корректировками. Себестоимость зависла( |

|

Информации в вопросе мало. Но скорее всего причина- нарушение хронологии. Последовательность действий: поступление- корректировка- реализация. Это ключевой момент. Если один и тот же товар поступал несколькими партиями. Например: 12.05.2022 поступила- 1 единица товара, 17.05.2022- еще 1 единица, 20.05.2022 была реализована 1 ед., а 23.05.2022г. прошла корректировка поступления №1 от 12.05.2022г. Обратите внимание: программа в документ реализации подтянет товар, который поступил первым (12.05.2022). Это корректно, при использовании метода ФИФО (настройки- Учетная политика- Способ учета МПЗ). На момент корректировки 23.05.2022г. товар, поступивший 12.05 уже будет продан. На дату корректировки в карточке счета посмотрите есть ли этот товар в наличии у вас на складе. Только в этом случае все изменения программа отразит корректно. |

|

|

Даяна Местный Сообщений: 4 |

Решили вести учет по партиям. Подскажите, как корректно начать его вести? |

|

Жанна Аналитик 1С Местный Сообщений: 55 |

#8 4 27.06.2022 18:01:20 Важный момент. Администрирование – Параметры учета – Настройка плана счетов – Учет запасов включить галочку- По партиям. В результате этой настройки поступившему товару присваивается партия, которая затем должна отражаться в реализации. С товарами, поступившими после установки данной настройки, проблем не возникнет. А при реализации товаров, поступивших до начала партионного учета, возникают проблемы. После настройки Партионного учета необходимо перепровести все документы, чтобы товарам на складе присвоились партии. Часто встречающаяся ошибка: внесли изменения в документ поступления, а себестоимость осталась прежней. Не забывайте после исправления документа Поступление перепроводить реализацию этого товара. Регламентная операция- «Закрытие месяца» Вам в помощь! |

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Здравствуйте! Пожалуйста, помогите с проблемой!

С начала года работаю в 1С 8.3 Бухгалтерия базовая.

Когда закрывала 1-е полугодие, всё отлично работало. В течение 3-его квартала многократно обновилась версия конфигурации и, как было велено, я перешла на последнюю платформу.

Сейчас впервые стала закрывать периоды в обновленной программе.

У нас производство. Видимо, при обновлении сбились какие-то настройки, потому что при перезакрытии первого месяца, в котором был выпуск продукции, выскочила ошибка:

| Закрытие счетов 20, 23, 25, 26 за Апрель 2014 | ||

| Устраните указанные ошибки и повторите выполнение операции | ||

| 1. | Невозможно определить себестоимость продукции | ||

| Для некоторых наименований выпущенной продукции не отражены соответствующие им затраты. Поэтому себестоимость такой продукции нельзя определить. |

|||

Счет затрат (20.01) и номенклатурная группа (продукция) стоят везде правильно. Прямыми затратами являются только основные материалы. Списываются материалы на закладке в документе «отчет производства за смену». Квартал назад всё замечательно работало.

Может быть, кто-то сталкивался с этим и знает, что именно нужно сделать для исправления? Что за настройка слетела или, возможно, раньше она была не нужна, а теперь требуется?

uinny

Дата регистрации: 12.01.2008

Сообщений: 4814

Т.е. в оборотке за апрель по 20.01 есть тот же список номенклатурных групп, что и по 90.01? Он полностью совпадает? Точно нет с пустой аналитикой записей?

Может, случайно создали две номенклатурные группы с одинаковым наименованием, и использовали одну для 20, вторую для 90?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Номенклатурная группа одинаковая везде — «продукция». Перепутать или задублировать не могли, потому что групп всего две, вторая «товары», а ими больше не торгуем.

Сейчас достала из архива последнюю резервную копию, что была до обновления конфигурации. Там всё закрывается без вопросов! И апрель, и вплоть до августа. Сентябрь вводили уже в обновленную базу.

Кстати, продолжение сообщения об ошибке такое:

| Где проблема и что делать | |||

| В таблице приведены: — перечень наименований продукции, для которых не обнаружены затраты; — счет и номенклатурная группа, указанные в документах выпуска продукции (по этой аналитике определяются затраты на выпуск) |

| Продукция | Где должны быть затраты на выпуск продукции | |||

| Счет | Номенклатурная группа | |||

| Заказ № 1: Коношенко: Кухня | 20.01 | Продукция | ||

| Заказ № 2: УНИВЕРСАЛ: Мебельная деталь ДСП 2650х350 мм с кромкой АВС | 20.01 | Продукция |

| Проверьте соответствие наименований продукции и счета, номенклатурной группы. Если есть ошибки — исправьте документы выпуска продукции. Список документов можно открыть двойным щелчком мыши на ячейке с наименованием продукции. |

|||

| Проверьте, что в документах отражения затрат на выпуск продукции — Требование-накладная — Начисление зарплаты — Поступление товаров и услуг и др. указаны те же счет и номенклатурная группа, что и в документах выпуска продукции. Если есть ошибки — исправьте документы отражения затрат. |

|||

Вот посмотрите на выделенные фразы! Получается, что затраты должны быть собраны не просто по номенклатурным группам, а по наименованием продукции? Если теперь в новой конфигурации это должно быть так, то где такая настройка? Я обыскалась, но не нашла.

uinny

Дата регистрации: 12.01.2008

Сообщений: 4814

А релиз конфигурации у вас какой?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

uinny пишет:

| Цитата |

|---|

|

А релиз конфигурации у вас какой? |

Последний — 3.0.36.15. До этого полугодие закрывала в 3.0.35.27 — закрывалось при тех же настройках за милую душу.

![]()

Дмитрий Демидов

![]()

Дата регистрации: 13.10.2014

Сообщений: 1

была похожая ошибка. у вас так и не получлось еще месяц закрыть?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Дмитрий Демидов пишет:

| Цитата |

|---|

|

Ответ на была похожая ошибка. у вас так и не получлось еще месяц закрыть? |

Получилось. Вот буквально позавчера.Техподдержка мне трижды присылала мудрые ответы в духе «у вас там что-то не так». Поэтому пришлось искать выход самой.

И я додумалась, но тут такая вещь, что у меня ситуация специфически конкретная.

Несколько недель тому назад, также при грандиозном обновлении конфигурации у меня вдруг стала неправильно формироваться кассовая книга. Оборотка по сч.50.01 была правильная, а в печатной форме каждый день входящий остаток нулевой. Я обратилась в техподдержку. Они думали-думали, выдали совет «Новая версия конфигурации «Базовая» не поддерживает учет по подразделениям. Снимите константу «Вести учет затрат по подразделениям». Я послушно сняла. А кассовая книга всё равно неправильная. Техподдержка отвечает «Извините, наш ответ был неполный. Снимите ЕЩЕ И константу «Вести учет по подразделениям». Я сняла. Кассовая книга исправилась.

Но через пару недель выяснилось, что больше не закрываются периоды. И поскольку техподдержка уверяла, что у меня «не найдены статьи затрат для наименований продукции» и прочую ерунду писали, я стала просто вспоминать, что я делала с программой в последнее время, и поэтапно отыгрывать назад. Ну и оказалось, что снимать константу «Вести учет ЗАТРАТ по подразделениям» нельзя ни в коем случае. Потому что у меня затраты на сч.20.01 зависли в регистрах БЕЗ ПОДРАЗДЕЛЕНИЯ, и закрытие их перестало видеть. Причем в документе реквизит подразделения заполнен, проводки на подразделение делаются, но в итоге в меня «учета затрат по подразделениям» как бы не было. Но об этой ситуации нет ни слова ни в стандартном сообщении об ошибке, ни в ответах техподдержки не было даже намека на константу.

В итоге, я вернула нужную константу. Теперь у меня и кассовая книга в порядке, и месяц закрывается как положено. И я отписалась в техподдержку, что я думаю про их мудрые советы. Вот такая история.

![]()

SSvetl

![]()

Дата регистрации: 26.05.2006

Сообщений: 4

norddick, Извиние пож, а где в базовой константа Вести учет по подразделениям.

а то у меня с кассовой книгой беда…

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

SSvetl,

См. Главное меню (кнопка с «треугольником» вверху, слева) — Все функции — Константы — «Вести учет по подразделениям».

Галочка должна быть снята. Если она стоит — то необходимо снять её и записать изменения.

После чего выйти и заново войти в программу.

![]()

SSvetl

![]()

Дата регистрации: 26.05.2006

Сообщений: 4

norddick,Спасибо Вам большое. Все встало на место.

Я все думала, что это глюк программы, который они исправят. Но…

Вы мне очень помогли.

Спасибо Вам и Форуму.

Показывать по

10

20

40

сообщений

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

- Аналитический учет прямых затрат

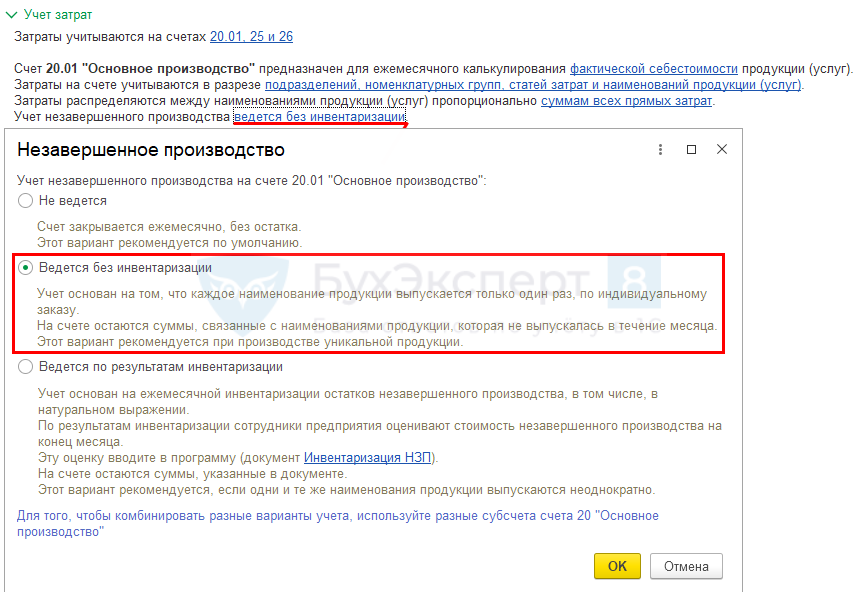

- НЗП — Ведется по результатам инвентаризации

- Детализация затрат до Номенклатурной группы

- Детализация затрат до Продукции

- НЗП — Ведется без инвентаризации

- Детализация затрат до Продукции

- Детализация затрат до Номенклатурной группы

Аналитический учет прямых затрат

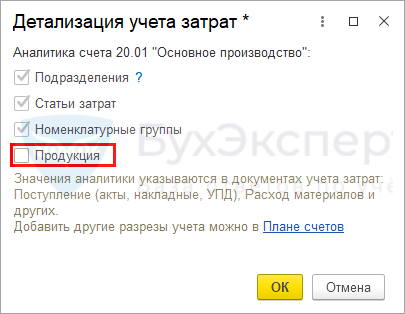

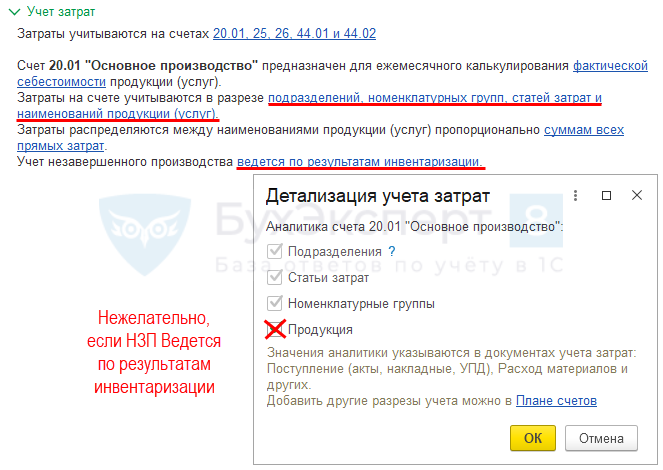

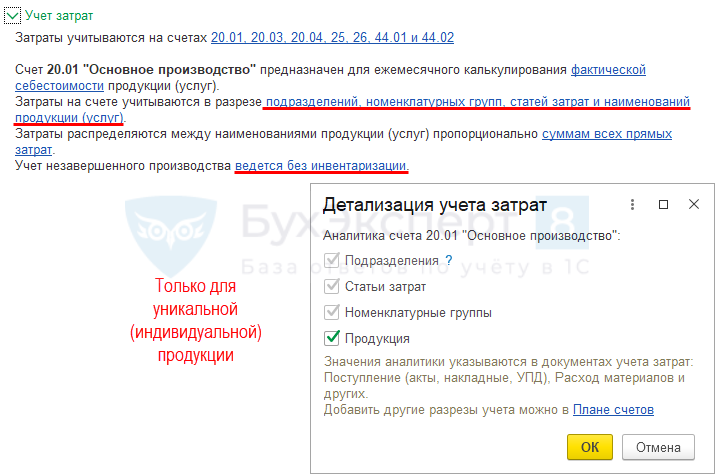

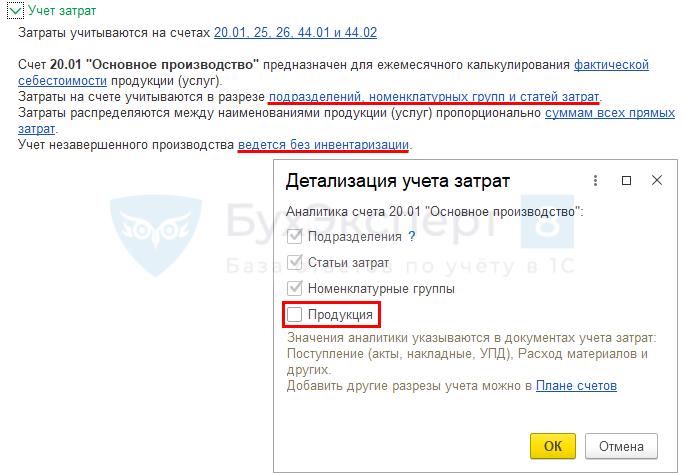

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

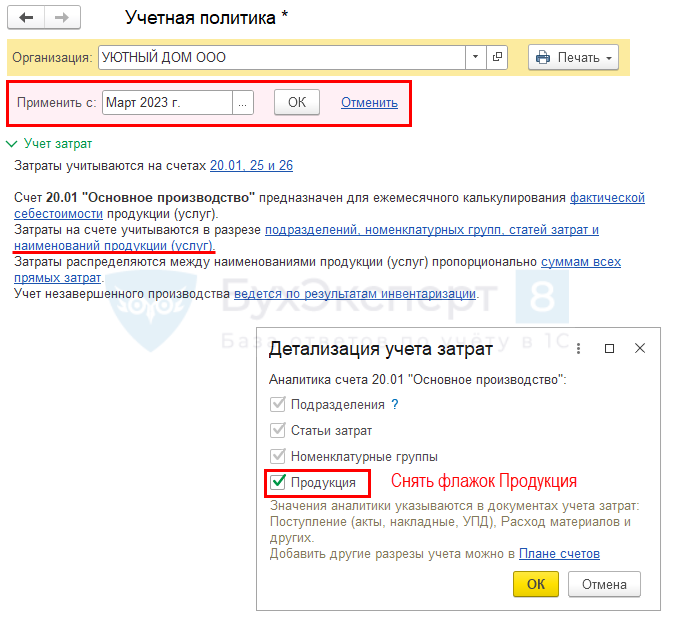

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

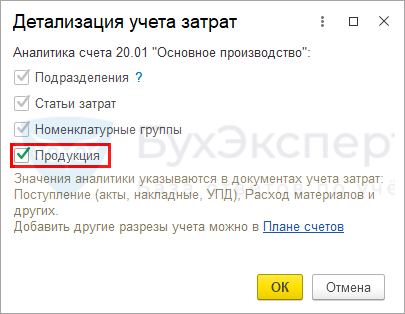

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП; - выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

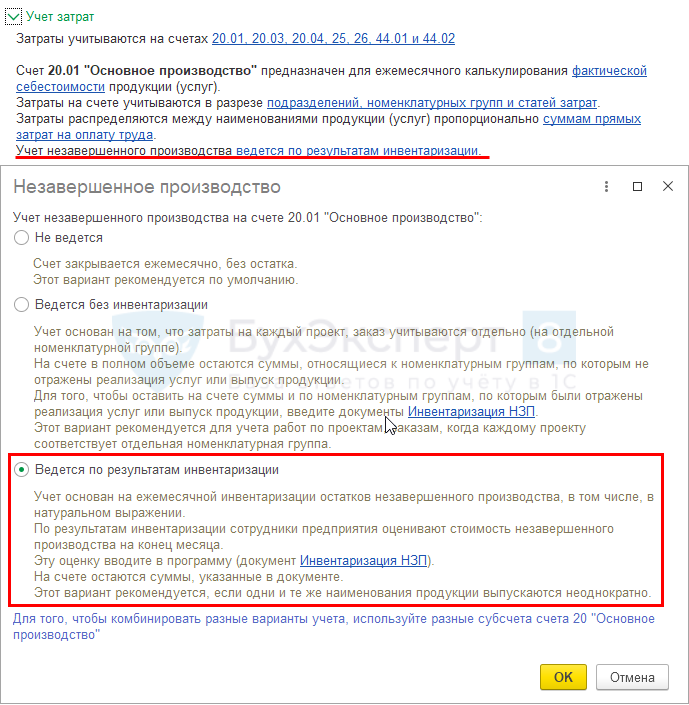

НЗП — Ведется по результатам инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

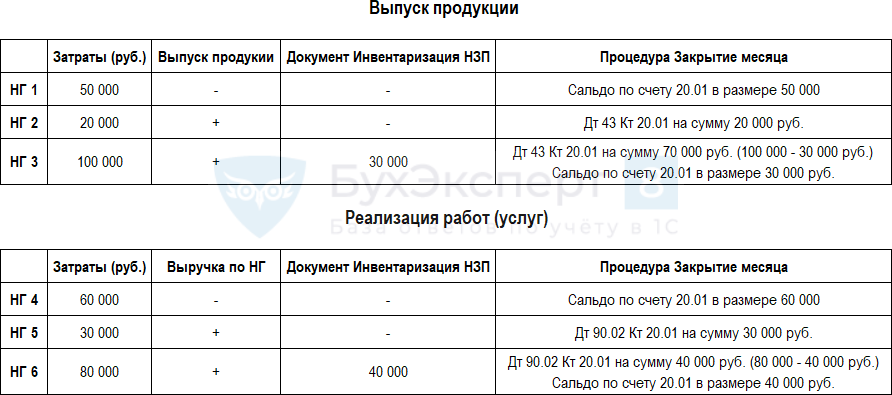

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

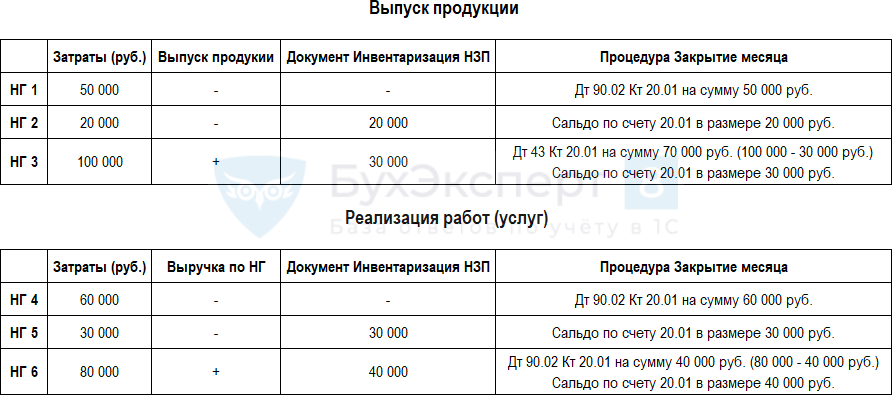

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

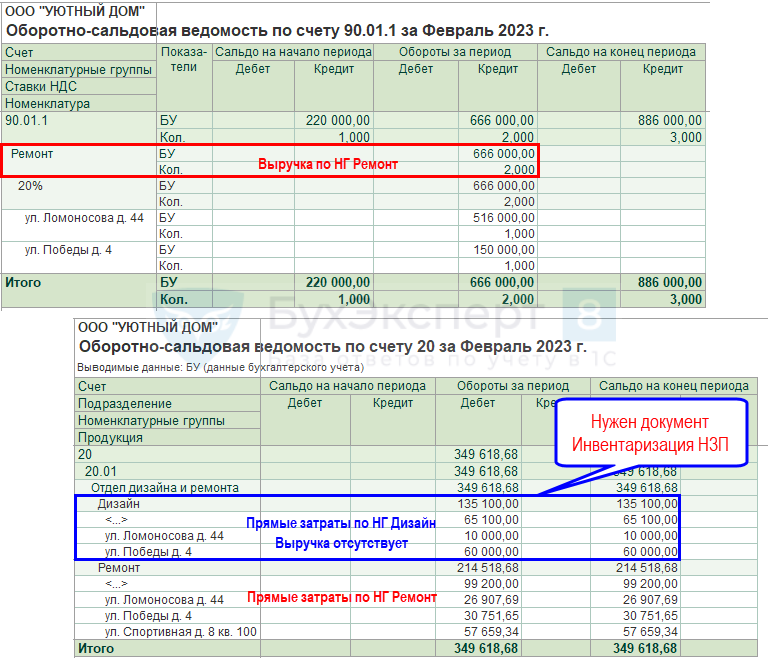

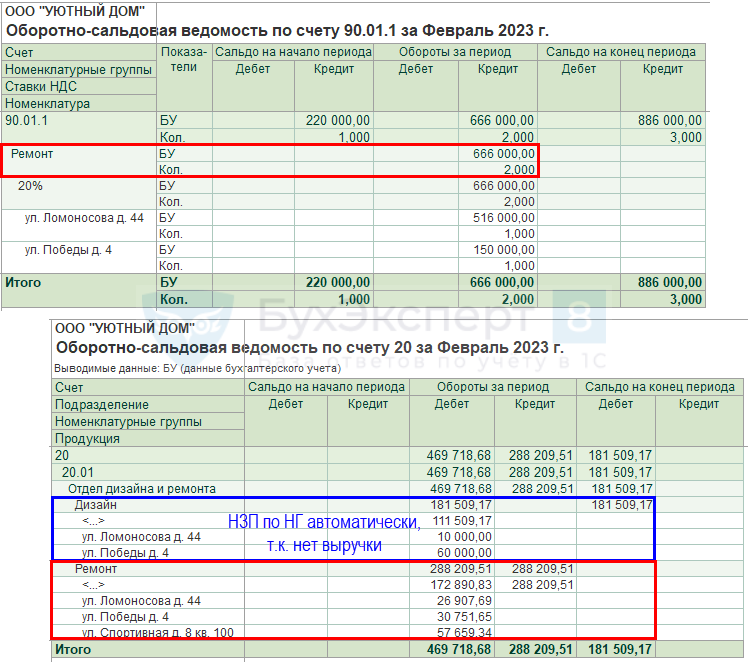

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

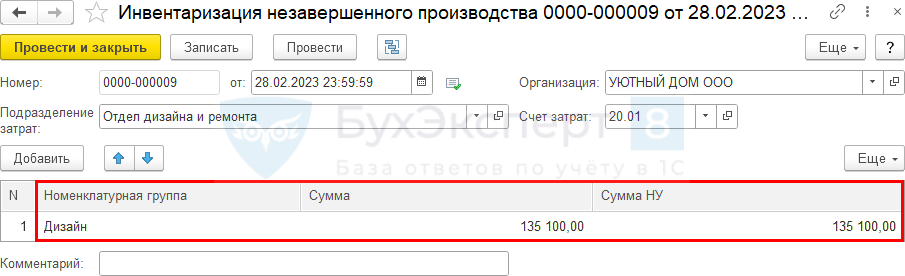

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

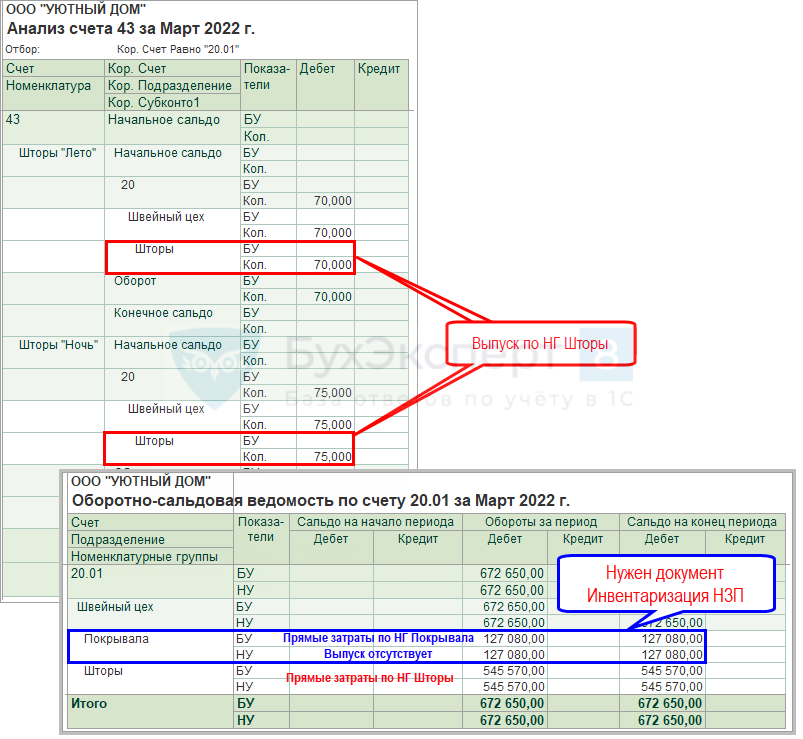

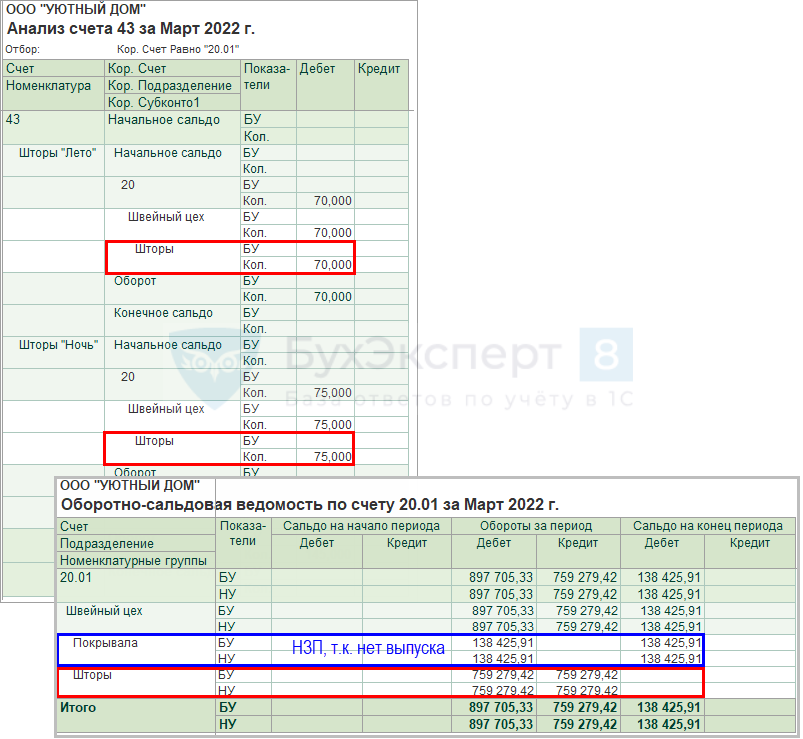

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

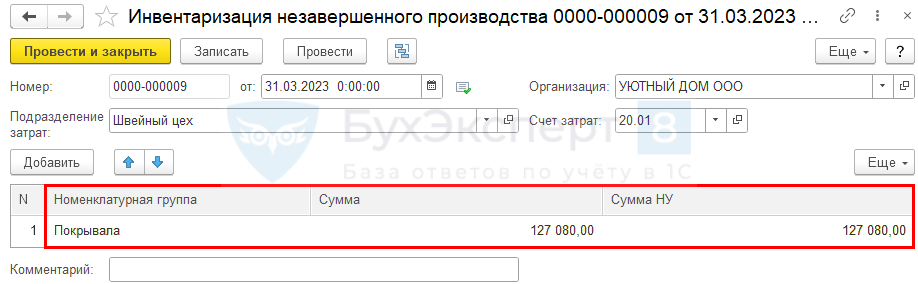

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

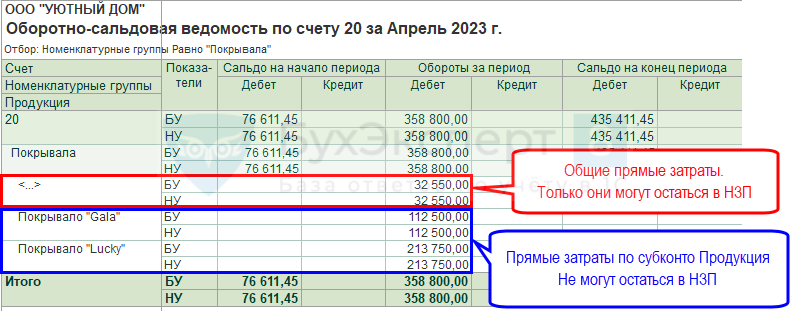

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

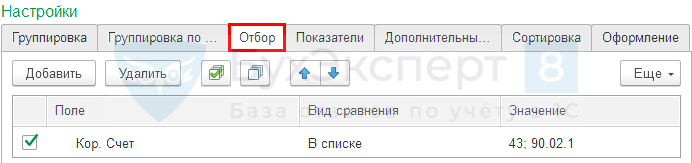

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

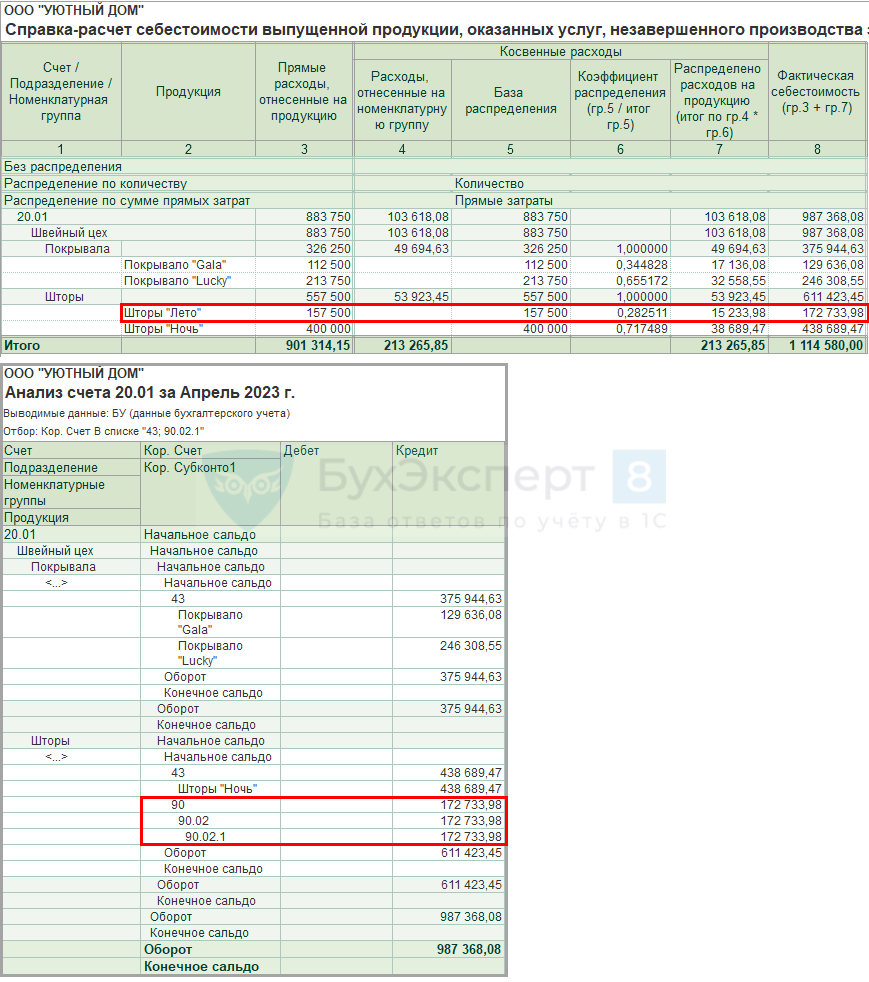

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену или Выпуск продукции. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20.

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

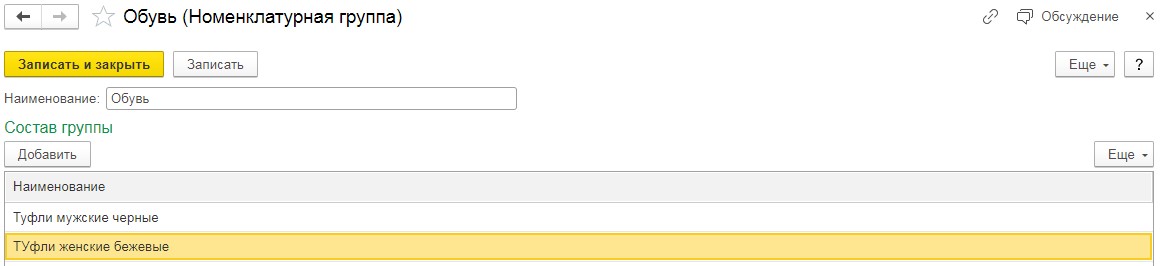

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

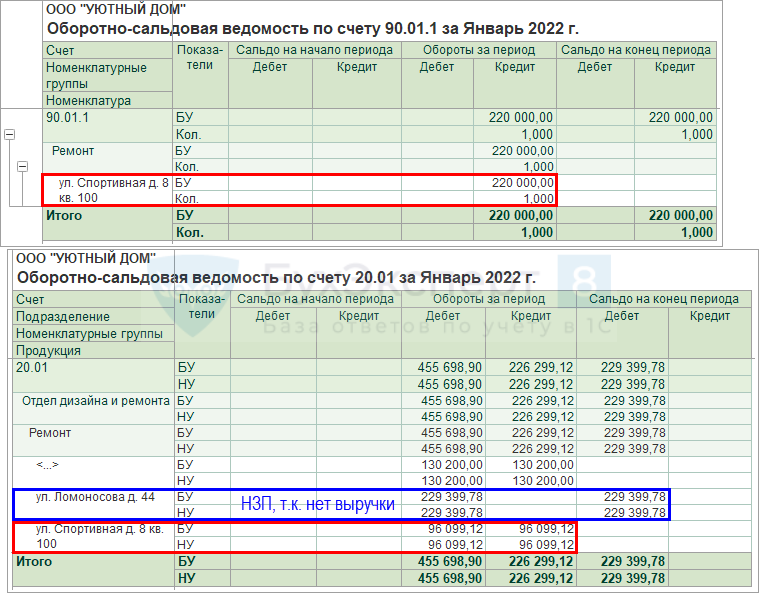

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

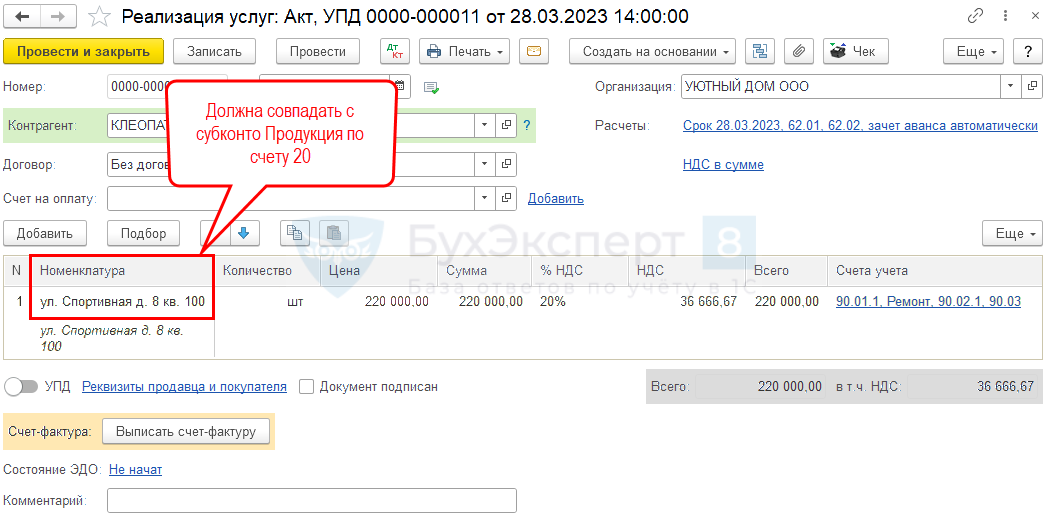

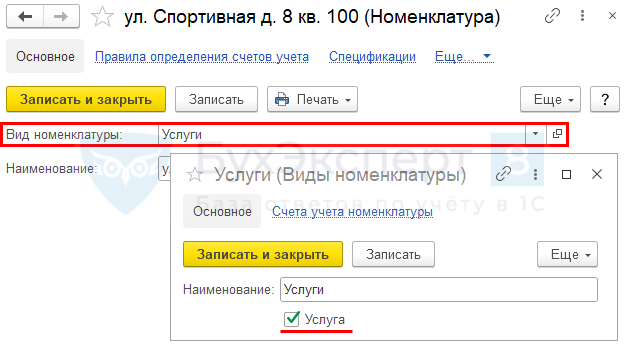

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

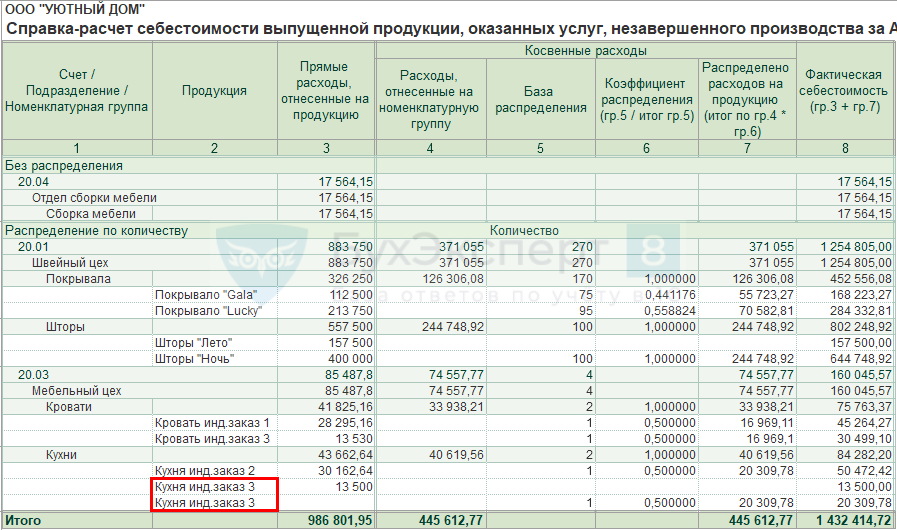

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

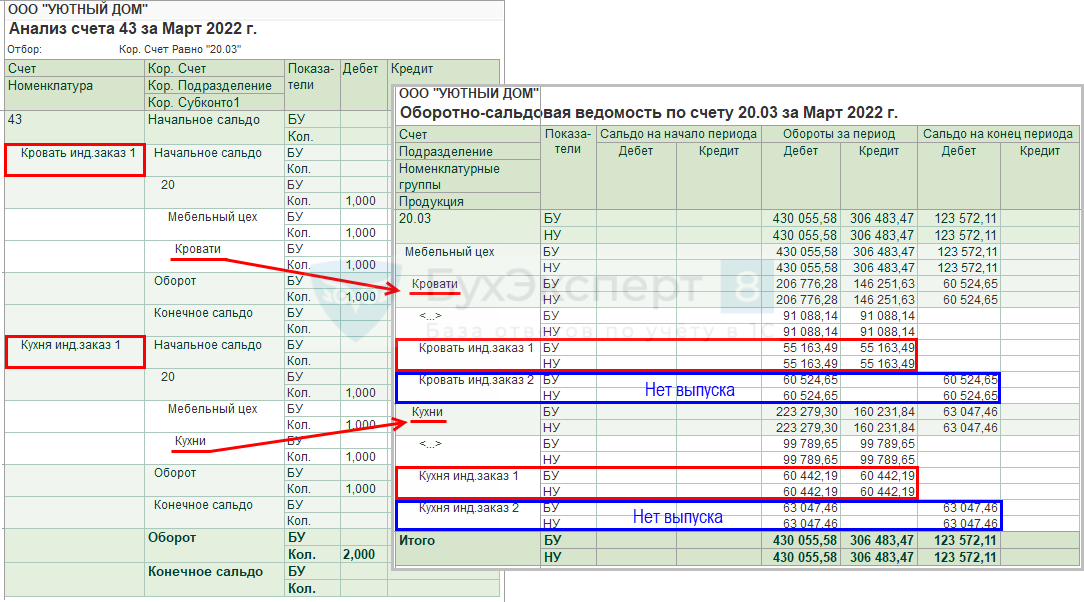

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

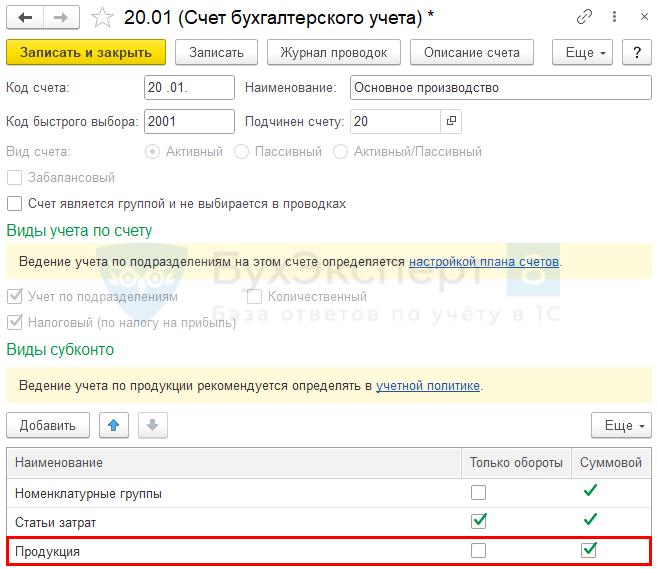

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным НГ и видам производства:

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Здравствуйте…

Пожалуйста помогите устранить ошибку. Все перекопала и не могу.

У меня 1С:Предприятие 8.3 (8.3.6.2152) Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.43.123)

Вот что выдает 1 С при закрытии месяца.

1. Невозможно определить себестоимость продукции

«Для некоторых наименований выпущенной продукции не отражены соответствующие им затраты.

Поэтому себестоимость такой продукции нельзя определить.»

2. Как правильно

«Затраты отражаются документами:

— Требование-накладная

— Начисление зарплаты

— Поступление (акты, накладные) и др.»

Для связи продукции с соответствующими ей затратами в документах выпуска и в документах отражения затрат продукции указываются одинаковые счет, подразделение и номенклатурная группа.

3.Где проблема и что делать

«В таблице приведены:

— перечень наименований продукции, для которых не обнаружены затраты;

— счет, подразделение и номенклатурная группа, указанные в документах выпуска продукции (по этой аналитике определяются затраты на выпуск)»

«Проверьте соответствие наименований продукции и счета, подразделения, номенклатурной группы. Если есть ошибки — исправьте документы выпуска продукции. Список документов можно открыть двойным щелчком мыши на ячейке с наименованием продукции.»

«Проверьте, что в документах отражения затрат на выпуск продукции

— Требование-накладная

— Начисление зарплаты

Поступление (акты, накладные) и др.

указаны те же счет, подразделение и номенклатурная группа, что и в документах выпуска продукции.

Если есть ошибки — исправьте документы отражения затрат.»

С ув. Вика

Здравствуйте.

Цитата (Викат):Проверьте, что в документах отражения затрат на выпуск продукции

— Требование-накладная

— Начисление зарплаты

Поступление (акты, накладные) и др.

указаны те же счет, подразделение и номенклатурная группа, что и в документах выпуска продукции.

Если есть ошибки — исправьте документы отражения затрат.»

Это проверили?

Поступление Д 60.1 К 60.2

Д 10 К 60.1

Требование накладная Д 20 К 10

Отчет пр-ва за смену Д 43 К 20

Реализация Д 90.2 К43

Д62.2 К 62.1

Д 62.1 К90.1

По моему все верно и во всех документах проверила чтоб было указано подразделение, номенклатурная группа

Сегодня по новой все перекопала.

С ув. Вика

В требовании-накладной и в отчете производства за смену одинаковые подразделения и номенклатурная группа?

Проверила еще раз все…все хорошо. Ума не приложу что еще проверить.

Добрый день!

Цитата (Викат):Проверила еще раз все…все хорошо. Ума не приложу что еще проверить.

Выложите ОСВ по счету 20.01 за этот месяц, не забудьте в группировках поставить все флажки.

Скрин ошибки так же выложите.

Цитата (Kamushek):Выложите ОСВ по счету 20.01 за этот месяц, не забудьте в группировках поставить все флажки.

Скрин ошибки так же выложите.

Спасибо, Вам большое… Разобралась сама.

Невозможно определить себестоимость продукции |

Я |

ЛекSа

22.02.20 — 19:00

Кто может помочь?!!! 1С8,3 «бухгалтерия» отраслевая сельское хозяйств.

При закрытии вылезла ошибка

Невозможно определить себестоимость продукции

«Для некоторых наименований выпущенной продукции не отражены соответствующие им затраты.

Поэтому себестоимость такой продукции нельзя определить.»

таблица

Продукция Где должны быть затраты на выпуск продукции Счет Подразделение Номенклатурная группа

Зеленая масса однолетн.трав 20.01.1 ПУ Растениеводство. Овёс (НГ)

Закрытие ежемесячно. на начало месяца есть НЗП , все соответствует нужным счетам и оборотам где идет выпуск продукции, при изменении подразделения и номенклатуры ошибка исчезает!!!

Но где искать ошибку непонятно, прямые затраты легли все как надо, косвенные нормально распределились, а в этом месяце закрытие не получается.

Фрэнки

1 — 22.02.20 — 20:21

А выпуск в этом текущем месяце есть?

Фрэнки

2 — 22.02.20 — 20:22

Что там с настройками под себестоимость — на выпуск или на реализацию ?

ЛекSа

3 — 22.02.20 — 20:29

Выпуск есть, себестоимость настроена на выпуск

ЛекSа

4 — 22.02.20 — 20:34

в данном месяце нет прямых затрат, но есть отчет произ-ва, где идет отправка услуг на данное подразделение по данной номенклатуре. на 20 есть все накопления.

Пробовала по всякому и вносить отдельно прямые затраты тр-накладной, и удалять отчет произва, и добавлять продукцию, ничего не помогает.

Просто если меняешь номенклатуру в выпуске продукции с поля или меняешь подразделение, то по данному документу ошибка исчезает.

Фрэнки

5 — 22.02.20 — 20:42

Я так понимаю по написанному:

имеется конкретная номенклатурная группа — Овёс(НГ)

имеются некие затраты, которые с использованием какой-то номенклатуры списываются на выбранную нг Овес (НГ)

по предыдущим периодам озвучено, что перед закрытием месяца выпуски продукции были, что позволяло «закрывать» 20-ый счет. Т.е. счет закрывался именно по выпуску.

Вопрос: а в текущем месяце на счет учета готовой продукции выпуск с номенклатурной группы Овес(НГ) выполнялся?

ЛекSа

6 — 22.02.20 — 20:53

Ситуация такая что есть номенклатурная группа Овес (НГ) на нее попадают разные затраты по треб-накладным, актам на списание удобрения и т.д. а также с 23 списываются затраты с помощью отчета по произву, затраты были накоплены с начала года, а потом в июле при уборке урожая и внесени документа выпуск продукции с поля в котором номенклатурная группа Овес (НГ) и продукция «зеленая масса» при закрытии данного месяца не стало закрывать 20. Притом ошибка только в разрезе этой номенклатурной группы и данного подразделения. т.к. при смене подразделения и НГ закрытие на данный документ не ругается.

Фрэнки

7 — 22.02.20 — 21:02

Если в клетке для слона увидел муху — не верь глазам своим.

Продукция — Зеленая масса однолетн.трав

Где должны быть затраты на выпуск продукции Счет — 20.01.1

Подразделение — ПУ Растениеводство

Номенклатурная группа — Овёс (НГ)

В сообщении сказано, что выпуск не нашел затрат, очевидно, что по 20.01.1 в аналитике

Подразделение — ПУ Растениеводство

Номенклатурная группа — Овёс (НГ)

затраты не обнаружены.

ЛекSа

8 — 22.02.20 — 21:02

Притом до данного момента все закрывалось по году, потом пришлось залезть в старые месяца чтоб подвинуть с/с, и в результате не стало закрывать.

Кроме того за это время ставили обновления, возможно ли в этом проблема?

ЛекSа

9 — 22.02.20 — 21:05

Затраты есть на НЗП на начало месяца по данной номенклатурной группе. и притом я дополнительно вводила тр-накл и списывала затраты в этом месяце, результат тот же.

Фрэнки

10 — 22.02.20 — 21:05

(8) но если заново в копии с целью тестирования перезакрывать с первого месяца прошлого года, оно же будет закрываться или нет? Если уже не будет, то тогда в обновлении проблема.

Но я думаю, что надо очень внимательно посмотреть ОСВ, анализ счета, карточку счета и все станет понятно. Ничего тут особого не может быть.

Фрэнки

11 — 22.02.20 — 21:08

(9) НЗП вводятся не на начало, а на конец и непосредственно перед тем, как закрыть месяц. Ну можно и раньше, но НЗП имеет смысл только в момент закрытия месяца, а не в начале нового.

Но это не важно, а важна аналитика в указанном НЗП, которая максимально точно должна попадать на ту аналитику, которую в будущем будут «закрывать» или эта незавершенка подвиснет.

Фрэнки

12 — 22.02.20 — 21:10

Если очень захотеть, то можно вообще документом ввода незавершенки не пользоваться, но тогда нужно будет затраты вогнать на 21-ый счет полуфабрикатов. Уж не знаю, насколько это модно в растениеводстве.

ЛекSа

13 — 22.02.20 — 21:11

Просто если затраты по ОСВ 20.1.1, Овес (НГ) есть, как он может говорить что их нет, просмотрено все (уже 2 сутки) и карточки и оборотки и отрицательные остатки.

Фрэнки

14 — 22.02.20 — 21:11

И подразделение тоже верно указано?

ЛекSа

15 — 22.02.20 — 21:11

Я не вводила НЗП, у меня собирались затраты в теч предыдущих периодов, а в июле пошел выпуск продукции

ЛекSа

16 — 22.02.20 — 21:12

Все верно указано и подразделение и счета и НГ

Фрэнки

17 — 22.02.20 — 21:14

(16) т.е. выпуск пошел, а затраты на этот выпуск не взялись, но выдало ошибку. Причем, по всему остальному выпуску все работает… Даже не знаю, что тут еще предположить?

ЛекSа

18 — 22.02.20 — 21:15

Вот и я не знаю(((

windhook

19 — 28.02.20 — 00:01

Может быть, если сумма Инвентаризации НЗП больше (или =) суммы затрат на 20 счете.

Распределение затрат и себестоимости: ошибки

Существует множество ошибок в 1С Управление торговлей и 1С Комплексная автоматизация, которые могут возникать при расчете себестоимости. Наиболее распространённые ошибки приведены ниже.

- Обнаружены ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости по организации.

- Обнаружены разные знаки у остатков по суммам и количеству в регистре себестоимости по организации.

Ошибки расчета себестоимости

Также могут возникать ошибки, связанные с распределением расходов / доходов. Связаны они как правило либо с некорректным способом настройки механизма распределения по статье доходов/расходов, либо с отсутствием базы распределение (однако ошибки распределения доходов/расходов выходят за рамки данной статьи и в ней подробно рассмотрены не будут). Далее рассмотрим как можно решать ошибки расчета себестоимости.

Ненулевые остатки по суммам при нулевом остатке по количеству

При нажатии на кнопку «Подробнее» из формы обработки закрытия месяца будет выдан полный список ошибок. Для решения проблемы, необходимо пройтись по каждой из них и проанализировать состояние по указанной номенклатуре в регистре «Себестоимость товаров». Анализ подобных ошибок решается аналогичным образом. Для этого следует открыть универсальный отчет. Его можно открыть несколькими способами:

- через отчеты любой подсистемы, нажав на «Все отчеты» и введя в поиске «Универсальный отчет»;

- через «Все функции» / «Отчеты» / «Универсальный отчет».

В универсальном отчете следует указать в качестве отбора номенклатуру, по которой были диагностированы ошибки и построить его за нужный период. Концом периода должен быть последний день месяца, который не получается закрыть.

Нулевое количество при ненулевой сумме

Как видно из рисунка, наименование аналитики учета номенклатуры немного отличается от наименования номенклатуры, по которой мы делали отбор. Это связано с тем, что «Ключи аналитики учета номенклатуры» — отдельный справочник, который формируется 1 раз при срабатывании стандартных механизмов конфигурации и не перезаписывается при изменении наименования номенклатуры. В данном случае наглядно видно, что первоначально номенклатура называлась «Куб15г», а затем эту номенклатуру переименовали. Именно по этой причине в справочниках «Ключи аналитики учета номенклатуры» и «Номенклатура» разное наименование.

Существует множество способов решения указанной проблемы:

- проведение анализа по расшифровке оборотов и выяснения, в каком документе и по какой причине были сформированы некорректные остатки;

- если корректность отражения себестоимости по данной продукции не интересна (например, ошибка незначительна), можно попробовать выполнить списание излишек товаров с их последующим оприходованием или же выполнить корректировку регистров, что будет и сделано в рамках данного примера.

Корректировка регистра себестоимости

Для выполнения корректировки регистра себестоимости следует перейти в «НСИ и администрирование» / «Корректировка регистров», создать необходимый документ и, нажав на кнопку «Настройка состава регистров», выбрать регистр «Себестоимость товаров». В табличной части сделать необходимые записи для исправления ошибок в регистре. В данном примере делается полное сторно остатков и проблемные позиции в регистре себестоимости полностью закрываются.

Корректировка регистров

После выполнения корректировки регистров конечный остаток по указанной позиции корректный. Далее следует исправить одним из перечисленных выше способов все ошибки, выданные при закрытии месяца, после чего попробовать повторно закрыть месяц

Результат корректировки

Помощь по закрытию месяца

Остались вопросы? Доверьте закрытие месяца профессионалам! Звоните!

- Опубликовано 30.03.2021 08:40

- Автор: Administrator

- Просмотров: 70762

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

Причина №2 — Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

Причина № 4 — Разные склады

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

Причина № 5 — Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

Причина № 6 — Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

Причина № 7 — Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

Причина № 8 — Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

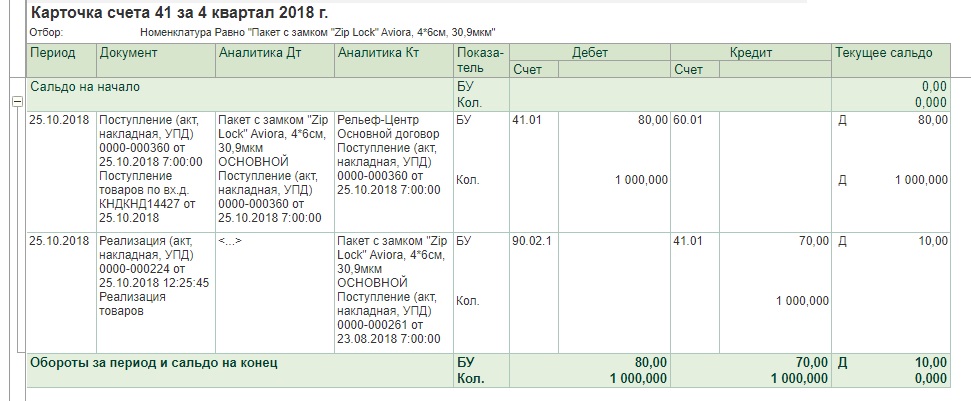

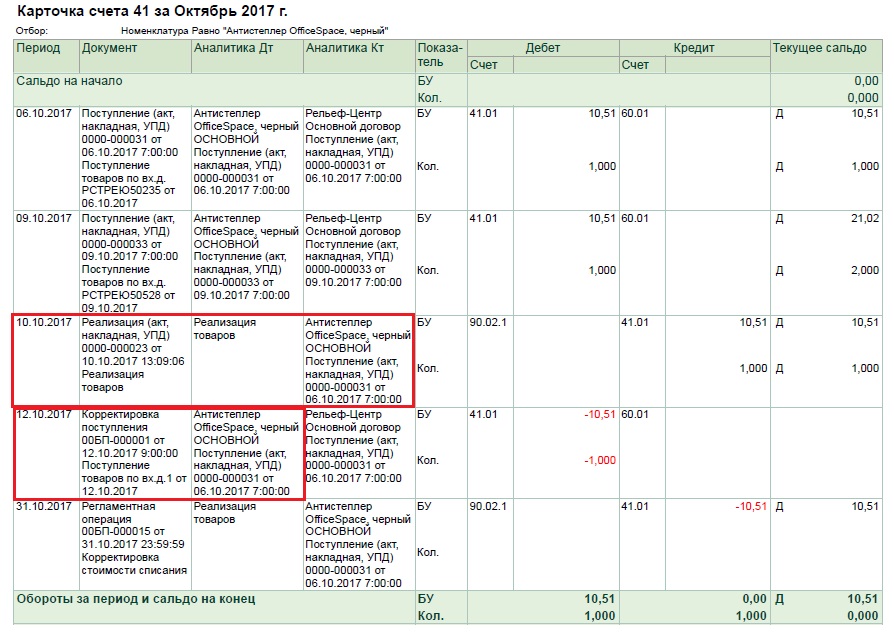

Причина № 9 – Документы корректировки

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

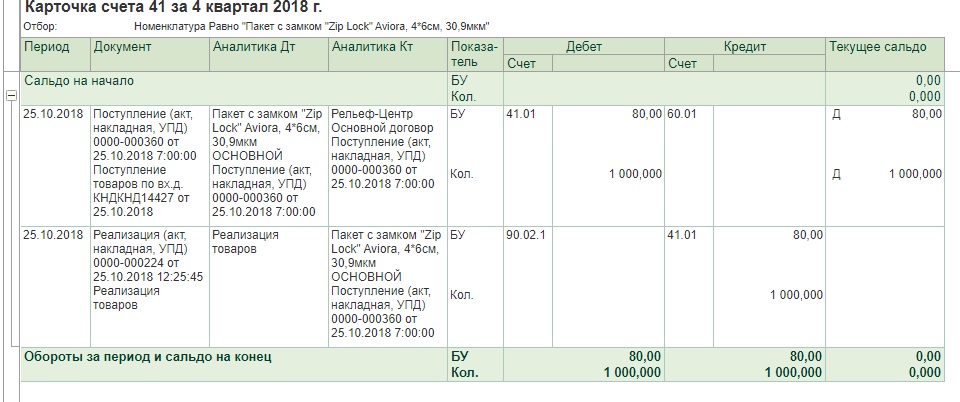

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

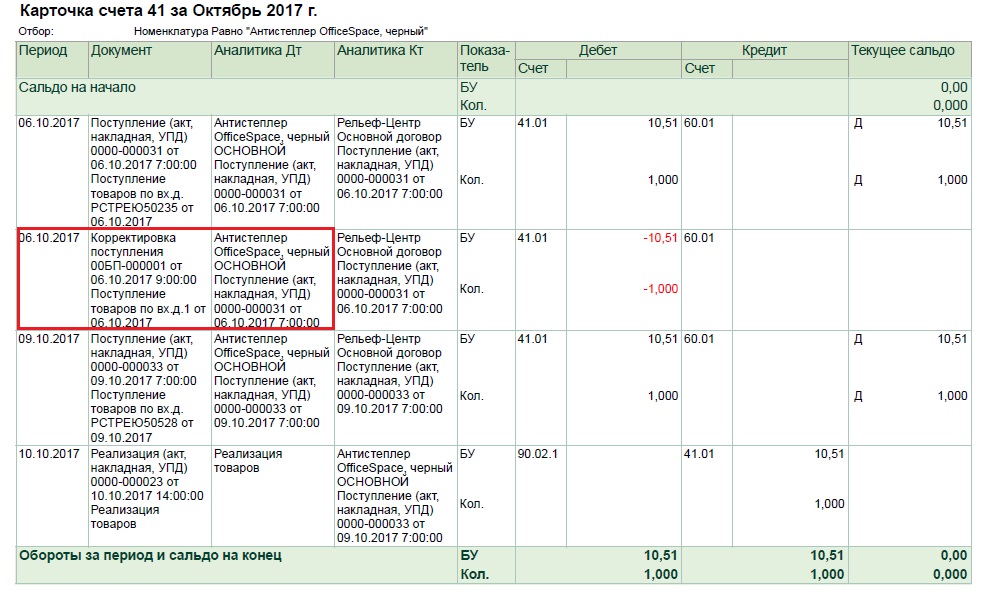

Что делать в такой ситуации?

Есть 2 варианта развития событий:

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

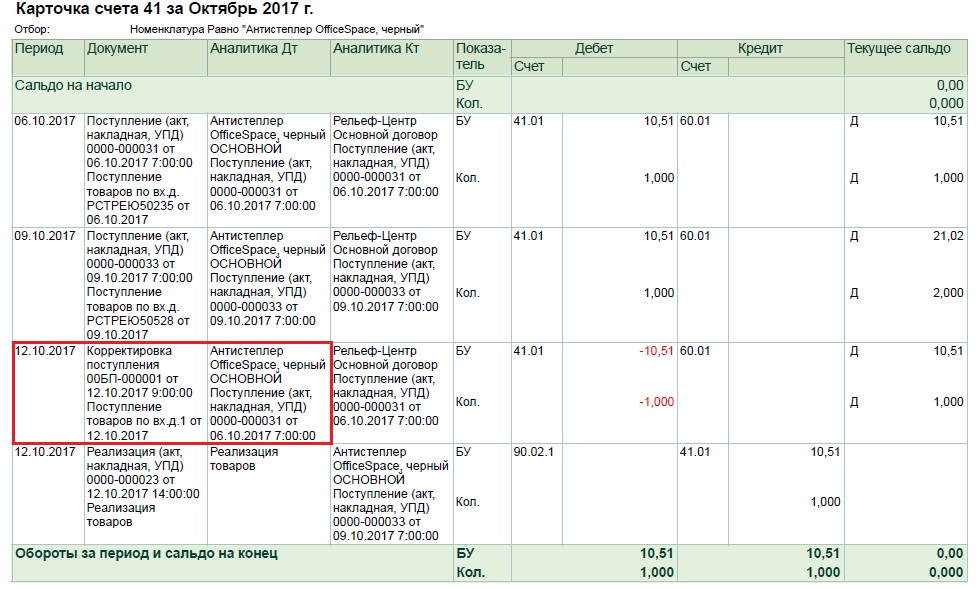

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо, прежде чем в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».