Содержание статьи

Показать

Скрыть

Банки выстраивают все более сложные системы защиты данных, а преступники изобретают еще более хитроумные способы их обойти. Рассмотрим наиболее вероятные причины утечки денег со счета (не всегда злонамеренные) и расскажем, что делать, если это произошло.

А точно ли деньги списались несанкционированно?

Прежде чем бить тревогу, клиенту банка необходимо убедиться, что расходная операция, которую он собственноручно не проводил, действительно является мошеннической.

В личном кабинете мобильного или интернет-банка нужно проверить информацию о последних списаниях со счета.

Часто клиенты забывают о подключенных когда-то в тестовом режиме, а затем ставших платными сервисных подписках или о настроенных автоплатежах. Если это так, то стоит просто отключить ненужные услуги самостоятельно или через службу поддержки.

Если же предварительная проверка подтвердила, что дело не в забывчивости, следует действовать исходя из причины несанкционированного списания.

Возможные причины списания без уведомления

Причина первая — случайная: техническая ошибка

Здесь нет злого умысла с чей-либо стороны.

Возможно, при оплате какой-либо покупки произошел технический сбой, клиент ввел ПИН-код или код подтверждения дважды, и произошло повторное списание средств с карты. Банковские эксперты уверяют, что такое встречается нередко. Нужно обратиться в свой банк, после проверки вернут излишне удержанную сумму.

Иногда у самих банков происходят технические сбои в системе или при выдаче денег из банкомата. Паниковать не стоит — даже если деньги списались с карты, банк признает ошибку и вернет средства на счет.

Про обратную ситуацию, когда ошибка работает, казалось бы, в пользу клиента и банк случайно начисляет ему лишнее, можно почитать тут.

Подобрать банковскую карту

Причина вторая — законная: безакцептное списание

Иногда человек сам создает ситуацию, когда к нему применяется эта вынужденная мера.

Деньги могут быть списаны по решению суда со счета без уведомления клиента, если у него имеются непогашенные обязательства по выплате алиментов, налогов, штрафов, долгов.

В случае, если у клиента есть просроченная задолженность по кредиту, на его счете достаточно средств, а договором предусмотрено безакцептное списание, то банк может без предупреждения удержать сумму долга.

Причина третья — нелегальная: действия мошенников

Преступники успели изобрести множество способов опустошения чужих счетов, иногда весьма изощренных, но по сути все способы того, как мошенники снимают деньги с банковской карты, сводятся к 2 вариантам:

А. Кража физических носителей:

- Прежде всего это может быть банальная кража карты. Снять наличные через банкомат без знания ПИН-кода у вора не получится, но он может совершать без введения ПИН-кода некрупные безналичные и онлайн-покупки до тех пор, пока на карте человека не закончатся деньги или он ее не заблокирует.

- Преступники могут воспользоваться похищенным паспортом, чтобы получить доступ к банковским счетам жертвы или открыть на ее имя кредит, выводя средства до тех пор, пока счета не заблокируют.

- Банкомат может отнюдь не случайно проглотить карту. Злоумышленник помещает в картридер ловушку для карты жертвы, а сам стоит где-то рядом и запоминает ПИН-код. После неудачных попыток извлечь карту потерпевший уходит за помощью к сотрудникам банка, а мошенник в это время быстро опустошает счет. Такой вид воровства называется траппингом.

Как мошенники обманывают россиян в 2022 году и что надо знать, чтобы уберечь себя

В. Кража информации:

- Звонки с подменных телефонных номеров. Мошенники представляются сотрудниками банка и с помощью различных психологических манипуляций, так называемой социальной инженерии, выманивают у жертвы логин-пароль для входа в личный кабинет или реквизиты карты, включая секретные CVC/CVV и ПИН-код, а затем воруют деньги с карты. Но как понять, что звонит злоумышленник, если определяется номер банка? Если просят сообщить коды подтверждения, пароли, секретные коды, это совершенно точно указывает на преступника.

- Фишинг-атаки, перенаправляющие на поддельные интернет-ресурсы, которые маскируются под официальные сайты банков, государственных ведомств, крупных интернет-магазинов. Ничего не подозревающие пользователи вводят логины, пароли, данные банковских карт, и вся конфиденциальная информация попадает в руки преступников. Таким же образом работают фальшивые приложения, которые жертва собственными руками установила на телефон.

- Скимминг, т. е. копирование данных и ПИН-кода карты в тот момент, когда она находится непосредственно в банкомате. Для этого в банкомат временно устанавливают считыватель магнитной полосы, скрытую камеру, иногда поддельную накладку на клавиатуру. На основе полученных данных преступники создают дубликат карты и выводят с нее деньги. Защититься от этого сложно, так как далеко не каждый сможет обнаружить невооруженным взглядом шпионское оборудование.

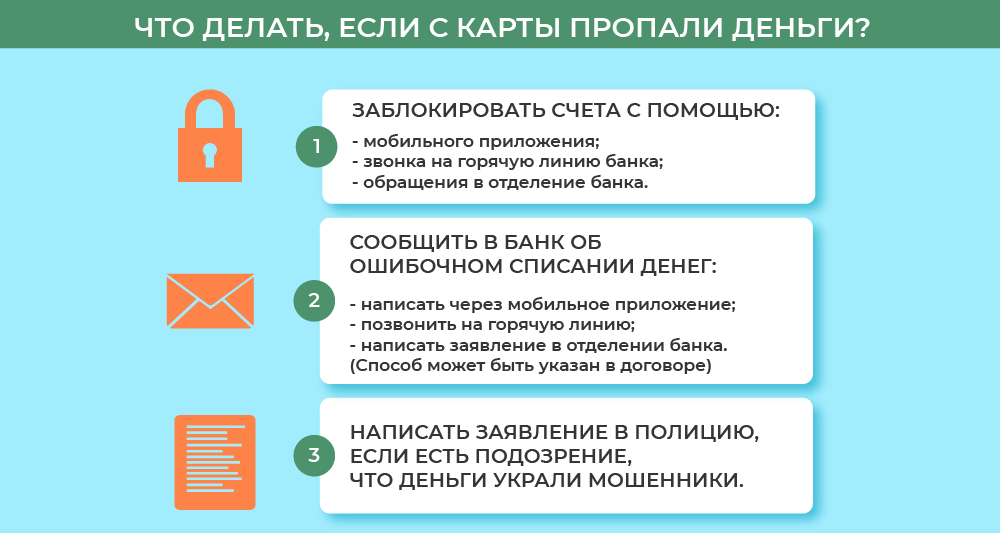

Что делать, если деньги украли

Если замечены подозрительные операции по банковскому счету или карта утеряна, действовать следует так:

- Срочно звонить на горячую линию банка, изложить ситуацию, заблокировать карту. Также это можно сделать через онлайн-приложение банка.

- Если деньги уже были списаны со счета, следует лично прийти в отделение банка и подать письменное заявление по установленному образцу. Большинством банков установлен срок на оповещение — 24 часа с момента проведения несанкционированной операции.

- Дождаться ответа: банк либо вернет деньги, либо откажет. В стандартных ситуациях рассмотрение занимает до 30 дней. Если кража совершена за границей, срок может быть увеличен.

- При получении отказа можно обратиться в суд.

Что еще можно предпринять

Уберечь банковский счет можно, приняв превентивные меры. Можно запретить оплату покупок без СМС-уведомлений. Например, в «Сбербанк Онлайн» можно сделать это самостоятельно. Выбрать в меню «Платежи» и перейти в раздел «Тарифы и лимиты». Нажать на «Лимиты и ограничения по картам» и отключить настройку «Покупки в интернете без подтверждения СМС-кодом». Если карта в принципе не используется для онлайн-шопинга, функцию «Покупки в интернете» можно отключить совсем.

Многие банки предлагают платный сервис страхования от мошеннических операций. В случае, если со счета клиента спишутся средства без его разрешения, банк обязуется моментально все вернуть за свой счет.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Можно ли вернуть списанные средства

Если денежные средства были списаны со счета по решению суда или из-за наличия задолженности перед банком, то вернуть их, конечно же, нельзя.

Обычно отказывают в возврате денег, если операция была совершена с помощью кода подтверждения, высланного на телефон держателя карты. Банки ссылаются на пункт договора, в котором говорится, что секретные коды сообщать никому нельзя, иначе организация снимает с себя ответственность за нарушение правил безопасности. Деньги клиенту обязаны вернуть, если он сможет доказать, что не разглашал конфиденциальные сведения, а списание средств произошло из-за прорех в системе безопасности банка.

Если деньги списал сам банк, а клиент уверен, что не имеет просроченной задолженности перед ним, то, скорее всего, причина в техническом сбое и средства вскоре после обращения вернут.

Если во время снятия наличных сбой произошел в самом банкомате и деньги выданы не были, после звонка в службу поддержки деньги вернут на счет.

Памятка по мерам безопасности

Рекомендуем соблюдать следующие правила предосторожности:

- Надежно хранить документы и банковские карты, в случае утери паспорта немедленно написать заявление в полицию, в случае пропажи карты сразу же заблокировать ее.

- Ни при каких обстоятельствах не сообщать посторонним пароли для входа в онлайн-банк, карточный ПИН-код и другую конфиденциальную информацию.

- Никогда не передавать личную карту сотруднику торговой точки, все оплаты должны производиться только из рук держателя.

- При введении ПИН-кода всегда следует прикрывать клавиатуру.

- Скачивать программы и приложения только из надежных официальных источников.

- Пользоваться современными веб-браузерами с антифишинговыми фильтрами, регулярно обновляя базы антивирусных программ.

- Не вводить никакие персональные данные на страницах, не защищенных протоколом https. Значок закрытого замка в адресной строке символизирует безопасное соединение.

- Не переходить по ссылкам из мессенджеров от неизвестных источников, не открывать спам-сообщения.

- Снимать наличные в банкоматах, установленных в отделениях банка, и даже в этом случае обращать внимание на наличие посторонних предметов на устройстве.

- Во всех ситуациях, вызывающих вопросы, обращаться в службу поддержки банка.

С помощью сервиса Банки.ру можно подобрать подходящую банковскую карту, оформить кредит или начать инвестировать.

Вас также может заинтересовать:

Лимит снятия наличных с карты Сбербанка

Иллюстрация: Право.ru/Петр Козлов

Банковские услуги становятся все технологичнее, но и мошенники за ними поспевают. Во втором квартале 2021 года злоумышленники украли со счетов россиян более 3 млрд руб. Большую часть — через мобильные и онлайн-банки, оплату товаров и услуг. Используются и методы социальной инженерии, такие как сообщения и звонки якобы от сотрудников банков.

Если с карты списали деньги без вашего ведома, необходимо немедленно ее заблокировать. Большинство банков позволяют делать это через мобильное приложение или по телефону горячей линии. Помочь смогут и в отделении кредитной организации.

После блокировки необходимо сообщить сотрудникам учреждения о том, какие операции провели без вашего согласия. По закону потерпевший обязан уведомить банк в течение одного дня после получения уведомления о несогласованной операции (ч. 11 ст. 9 закона «О национальной платежной системе»).

Порядок уведомления определяется в договоре с банком. Кое-где может потребоваться написать заявление о несогласии с переводом. Но может быть предусмотрена и другая процедура. Информацию о порядке отмены операций можно найти в договоре или уточнить у сотрудников банка. В случае нарушения процедуры уведомления или пропуска срока кредитная организация имеет право отказать в возврате денег (ч. 14 ст. 9 закона «О национальной платежной системе»).

Перед тем как принять решение о выплате, банк выяснит причину произошедшего. Это могут быть не только ошибки банка или действия мошенников. Виноват может быть и сам пострадавший.

Когда можно взыскать деньги с банка

Банк, вероятнее всего, откажется вернуть деньги, если не было сбоя банковских систем или очевидных ошибок его сотрудников. Без явных нарушений банка взыскать деньги будет сложно, считает Евгений Николаенко, руководитель проектов прямых инвестиций в

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

Если есть признаки мошенничества, банк, скорее всего, признают невиновным, уверен эксперт.

По словам Игоря Вершинина, юриста

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Природные ресурсы/Энергетика

Профайл компании

, доказать противоправность действий банка чаще всего можно в следующих случаях.

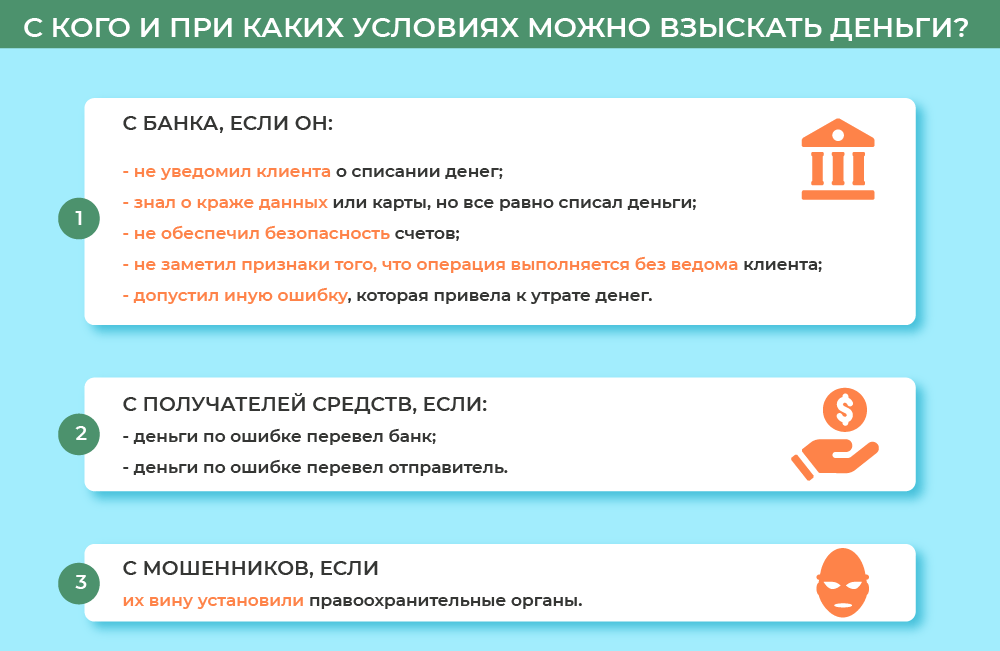

1. Банк знал о краже данных или карты клиента, но все равно произвел платеж

Если клиент сообщил о краже карты или личных данных, то финансовая организация должна приостановить операции по его счетам.

Как, например, в деле № 33-11948/2018. 31 марта 2017 года клиентка «Тинькофф банка» Ирина Чернова* провела в Париже. Там у нее украли карту и телефон, о чем она немедленно сообщила в банк через мобильное приложение. После этого со счета Черновой списали €1079 (64 740 руб. по курсу на дату кражи. — Прим. ред.). Когда клиентка потребовала отменить транзакцию, банк попросил представить подтверждение кражи. На следующий день Чернова получила документы из полиции и направила в кредитную организацию. Но банк отказался возвращать украденные деньги, так как платеж совершили с использованием оригинала карты.

Тогда Чернова обратилась в суд. В ноябре 2017 года Дорогомиловский райсуд Москвы удовлетворил иск пострадавшей и взыскал с банка украденные деньги. Истец также взыскала с банка компенсацию морального вреда и штраф на основании закона «О защите прав потребителей».

2. Банк не проявил должной осмотрительности

Согласно ч. 5.1 ст. 8 ФЗ «О национальной платежной системе» банк должен приостановить перевод, если имеются признаки, что операция выполняется без ведома клиента. К ним можно отнести нетипичные размер суммы, время и место операции.

Подобные признаки выделяет и судебная практика. Например, в постановлении по делу № А55-14526/2018 АС Поволжского округа указал, что для проявления должной осмотрительности банку было необходимо обратить внимание на значительную сумму перевода, а также проверить, перечислял ли клиент какие-либо деньги этому контрагенту ранее.

Чтобы защитить деньги от мошенников, банки могут запрашивать подтверждение переводов. Чаще всего операцию просят одобрить через код в СМС, который приходит на телефонный номер владельца карты. Но даже эти меры злоумышленники могут обойти. Например, c помощью поддельных сайтов интернет-магазинов или других организаций, где клиент по ошибке самостоятельно введет свои данные. Поэтому при покупках в интернете тоже нужно быть бдительным.

3. Банк плохо обеспечивал безопасность данных и счетов клиентов

Согласно ст. 27 ФЗ «О национальной платежной системе» финансовые организации должны защищать свои информационные системы от посягательств мошенников. В случае невыполнения этих требований банк будет отвечать за потери своих клиентов.

Подобная ситуация встречается в судебной практике. Например, в деле № А79-2270/2019 суды сделали вывод, что банк не обеспечил достаточный уровень безопасности программного обеспечения, так как злоумышленники смогли получить доступ к электронной подписи клиента и сертификату ключа проверки в дистанционной системе обслуживания организации. Сотрудники банка не сделали контрольные звонки и не запросили документы для проверки подозрительной операции, что свидетельствует о вине банка в пропаже денег, посчитали суды.

4. Банк не уведомил клиента об операции

Банк обязан сообщать клиенту о каждой операции с его деньгами. Такое правило установлено в ст. 9 ФЗ «О национальной платежной системе». Если клиента не уведомили о переводе или снятии средств со счета, он может требовать возмещения.

Так, в деле № А53-21833/2014 АС Ростовской области взыскал с банка «Донинвест» 460 000 руб., так как он не уведомил клиента об операции. В феврале 2014 года деньги со счета списали неустановленные лица, но клиент обнаружил пропажу только спустя четыре месяца. Тогда он и направил претензию. Банк отказался возвращать средства, но в суде клиенту удалось защитить свои права.

Этот список не исчерпывающий. Если деньги пропали из-за того, что банк ненадлежащим образом исполнял свои обязанности по договору, финансовая организация обязана возместить клиенту убытки в любом случае. Это следует из положений ст. 393 ГК («Обязанность должника возместить убытки»), поясняет Артур Аванесян, старший юрист юридической фирмы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Банкротство (споры high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

группа

Антимонопольное право (включая споры)

группа

Недвижимость, земля, строительство

группа

Интеллектуальная собственность (Защита прав и судебные споры)

2место

По выручке на юриста

5место

По выручке

28место

По количеству юристов

Профайл компании

Кроме того, в споре с гражданином именно банк должен будет доказать, что виноват не он, а клиент (ч. 15 ст. 9 закона «О национальной платежной системе»). Но если клиент предприниматель, то именно ему придется обосновать вину банка.

Как взыскать деньги с мошенников или получателей средств?

Взыскать деньги с мошенников сложно. Если злоумышленники неизвестны, то найти их возможно только посредством уголовного судопроизводства, говорит партнер

Федеральный рейтинг.

группа

Уголовное право

Анна Голуб. Поэтому после отмены операции в банке о потере денег нужно незамедлительно уведомить полицию.

На основании ч. 3 ст. 158 УК за тайное изъятие денежных средств со счета преступнику может грозить наказание, в частности, в виде лишения свободы до шести лет. Но если деньги были похищены путем обмана, действия злоумышленников могут быть квалифицированы по ст. 159.3 УК «Мошенничество с использованием электронных средств платежа». Максимальное наказание по самому «простому» составу — до трех лет лишения свободы (п. 1). А за хищение организованной группой либо в особо крупном размере (более 1 млн руб.) — до десяти лет (п. 4 ст. 159.3 УК).

примерно столько дел в сфере киберпреступности раскрывается

Но на деле правоохранительным органам удается вернуть менее 10% украденных средств. А раскрываемость в сфере киберпреступности остается на уровне 9%, говорил в 2020 году генпрокурор Игорь Краснов. Основная проблема в идентификации преступников, поясняет Степан Хантимиров, юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Банкротство (споры mid market)

группа

ГЧП/Инфраструктурные проекты

группа

Разрешение споров в судах общей юрисдикции

группа

Корпоративное право/Слияния и поглощения (mid market)

21место

По выручке

Если пострадавшему повезет и похитителей найдут, то деньги можно будет взыскать по гражданскому иску, в том числе и в рамках уголовного процесса. Например, в деле № 77-4249/2020 Александра Матвеева признали виновным в хищении денег у 17 потерпевших на основании ст. 159.3 УК. Осужденный размещал фейковые объявления на «Авито», где продавал металлоискатель за 15 000 руб., строительный пылесос за 8000 руб., велосипед за 19 000 руб. и много что еще. Он обещал оправить товары по почте, но, получив деньги, всегда исчезал. В итоге Вольский районный суд Саратовской области приговорил Матвеева к двум с половиной годам лишения свободы условно. Часть потерпевших решили вернуть свои деньги в рамках уголовного процесса. По их гражданскому иску суд взыскал с Матвеева 88 500 руб. на основании ст. 1064 ГК «Общие основания ответственности за причинение вреда».

Иногда найти злоумышленников возможно и без уголовного дела. Если деньги перевели на чужой счет, можно предъявить иск к банку, рассказывает Голуб. Даже если его признают ненадлежащим ответчиком, суд может обязать банк представить сведения о лице, которое получило перевод.

Даже если суд откажет в удовлетворении иска к банку, у пострадавшего будут сведения о получателе денег. Он может попытаться вернуть потерянные суммы через суд или обратиться в правоохранительные органы с заявлением в отношении конкретного лица.

Деньги также возможно потребовать, если их по ошибке перевели известному получателю. В таком случае средства взыскиваются как неосновательное обогащение на основании ст. 1102 ГК. Ведь они были получены просто так, без каких-либо обязательств и договоренностей.

Например, в деле № 33–30161/2016 Московский городской суд подтвердил, что ответчик должен вернуть денежные средства истцу, так как получил их безосновательно. Иван Смирнов* требовал вернуть сумму перевода с банка и получателя денег — Елены Назаровой*. Он указывал, что зашел в «Сбербанк Онлайн», чтобы перевести деньги, но в итоге не подтвердил перевод с помощью кода. Несмотря на это, на его мобильный телефон поступило СМС-уведомление о списании денег (сумма не указана). Но представители банка в суде возражали, что клиент подтвердил операцию. В итоге суд отказал в требованиях банку, но обязал Назарову вернуть деньги, потому что законных оснований их получать у нее не было.

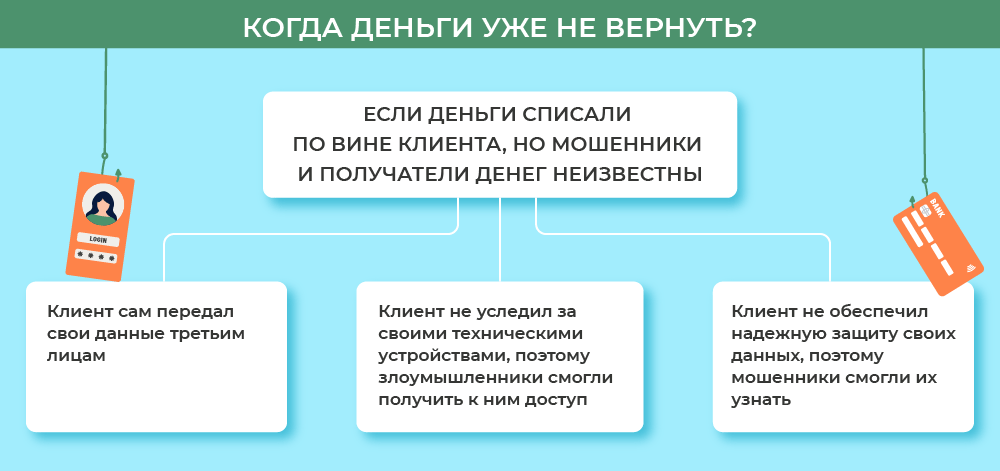

Когда деньги уже не вернуть?

Если клиенту не удалось найти мошенников, он попытается взыскать деньги с банка. Но сделать это будет непросто, если потерпевший не соблюдал требования безопасности и сам передал свои деньги или данные злоумышленникам, говорит Игорь Вершинин из

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Природные ресурсы/Энергетика

Профайл компании

Пострадавшему придется доказать, что к его сведениям противоправным образом получили доступ злоумышленники. Суды могут отказать, если средства сняли с помощью ввода данных клиента.

Например, в деле № А53-5074/2019 ООО «Пивоварня Рандеву» пыталась взыскать ПАО «Банк ВТБ» 874 273 руб. Общество считало, что банк неправомерно списал деньги, так оно не давало распоряжение на перевод средств другому лицу. Но банк настаивал, что все платежные поручения были подписаны электронной подписью истца и направлялись с его IP-адреса. В ходе банковской проверки ответчик установил, что доступ к компьютерам компании каким-то образом получили третьи лица. Они смогли перевести деньги со счетов истца через дистанционную систему банковского обслуживания. В итоге АС Ростовской области отказал обществу. Первая инстанция указала, что по условиям договора с банком пивоварня должна была самостоятельно обеспечить безопасность своих компьютеров, поэтому утрата денег произошла не по вине банка.

Похожая ситуация описывается и в деле № 88-3720/2020. В нем Михаил Рубин* обратился в Прилузский районный суд Республики Коми с иском к Сбербанку. Заявитель просил признать незаключенным кредитный договор, а также взыскать с банка 22 614 руб., которые были списаны в качестве платежей по этому соглашению.

Рубин считал, что договор заключили мошенники, так как он его не подписывал. В марте 2019 года на него оформили кредит на сумму 150 000 руб., рассказывал истец. По его словам, злоумышленники также списали 80 000 руб. с его банковского счета.

Суд установил, что истец заключил договор через систему «Сбербанк Онлайн». При авторизации пользователь правильно ввел логин, пароль и код мобильного банка. Первой инстанции Рубин пояснил, что в феврале 2019 года он скачал приложение по просьбе некой организации «Финтраст» и ввел данные своей банковской карты. Так злоумышленники получили доступ к счету истца.

В итоге суд отказал истцу в удовлетворении его требований. Первая инстанция посчитала, что банк не может нести ответственность за то, что клиент сам представил данные третьим лицам.

Клиент также не сможет вернуть деньги, если совершал какие-либо действия по подтверждению платежа, поясняет Евгений Николаенко из МКА

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

Так, в ноябре 2018 года Елене Карловой* позвонил неизвестный, представился сотрудником «Альфа-Банка» и попросил продиктовать код, который пришел на ее телефонный номер. Так злоумышленники получили доступ к счетам Карловой и оформили на нее кредит на сумму 150 000 руб., которые они похитили. Потерпевшая попыталась взыскать их с банка в судебном порядке, но Тракторозаводский районный суда города Волгограда отказал (дело № 2-2357/2019).

Но и получить решение суда только полдела. Взыскать что-либо по исполнительному листу может быть сложно. Ведь мошенники не ждут исков, а прячут деньги, выводя их по цепочке транзакций дальше.

Меры безопасности

Огромное количество краж происходит из-за невнимательности самих потерпевших. Большинство экспертов сходятся в том, что гражданам, прежде всего, необходимо уделять особое внимание охране своих персональных данных: не сообщать кодовые слова, пин-коды, номера счетов и иные сведения о счетах и вкладах.

В первую очередь гражданам необходимо внимательно проверять звонки и сообщения, которые они получают от так называемых сотрудников банка, отмечает Голуб. По любому поводу лучше перезванивать в банк на его номер самостоятельно, советует Степан Хантимиров.

Кроме того, эксперты советуют всегда пользоваться проверенными сайтами и приложениями. Лучше открыть специальную банковскую карту для покупок в интернете и вносить на нее суммы, необходимые для покупки, считает Голуб. Можно также самостоятельно установить лимиты на операции по карте, отмечает Вершинин.

Учитывая, что большинство граждан имеют доступ к своим банкам через смартфон или компьютер, большое значение имеют технические меры безопасности. Адвокат

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Уголовное право

группа

Экологическое право

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Природные ресурсы/Энергетика

группа

Транспортное право

Алексей Панюшкин советует не пренебрегать следующими способами защиты своих сбережений:

- установить пин-код на сим-карту и подать заявление в салон сотовой связи о запрете выдачи дубликата сим-карты, а также операций по доверенности;

- установить на смартфоне определитель номера, который покажет, когда звонят мошенники;

- установить двухфакторную аутентификацию в различных аккаунтах: на «Госуслугах», в соцсетях, мессенджерах, электронной почте и прочих;

- при подключении к публичным сетям Wi-Fi использовать проверенные платные виртуальные частные сети VPN;

- не использовать один и тот же пароль для различных интернет-ресурсов;

- создавать надежные пароли;

- устанавливать приложения только из официальных магазинов на смартфоне — App Store, Google Play;

- не открывать электронные сообщения и СМС от неизвестных отправителей, а также не переходить по сомнительным ссылкам;

- подключить СМС-информирование или push-уведомления в мобильном приложении, чтобы быстро получать сведения о платежных операциях.

Бурный рост информационных технологий требует от участников гражданского оборота повышенных мер безопасности при использовании банковских карт и мобильных устройств.

Алексей Панюшкин

Проблема банковских мошенников волнует не только потерпевших, но и сами банки. Так, в декабре прошлого года ЦБ предложил определить обязательную сумму, которую финансовые организации должны будут возвращать гражданам, которые потеряли деньги из-за злоумышленников. Это Центральный банк планирует внести в закон «О национальной платежной системе».

* Имя и фамилия изменены редакцией.

- Арбитражный процесс

- Банки

- Гражданский процесс

- Уголовный процесс

По данным полиции, за 11 месяцев 2020 года в Томской области зарегистрировано 2 934 имущественных преступления, совершенных с использованием информационно-телекоммуникационных технологий. Это почти на 43 % больше, чем за тот же период 2019-го. Ущерб от действий злоумышленников составил более 150 миллионов рублей. Мы решили разобраться, можно ли получить назад свои деньги и какие подводные камни встречаются на этом пути.

Вместе с финансовым консультантом, экспертом проекта Минфина России по финансовой грамотности Натальей Шумаковой и томским юристом Марией Родченко разбираемся, когда и как можно вернуть свои деньги, на какие уловки идут банки и почему могут затягивать рассмотрение заявлений о возврате средств, что делать, если дело дойдет до суда.

Ситуация 1

«Позвонил «сотрудник» банка и попросил сообщить ПИН-код от банковской карты, секретный код доступа из СМС, трехзначный код безопасности, указанный на обратной стороне карты. Я выполнил инструкцию, и с моего счета списали все деньги. Что мне делать?»

Наталья Шумакова:

— Отношения банков и держателей карт у нас в стране регулируются ФЗ № 161 «О национальной платежной системе». В ст. 9 закона подробно прописаны взаимоотношения, в том числе в случае потери картодержателем средств из-за неправомерных действий третьих лиц. Клиенту, который стал жертвой мошенников, нужно в течение суток лично обратиться в банк и заполнить два документа: заявление о блокировке карты, так как к ней имеют доступ третьи лица, и заявление с требованием возврата незаконно списанных средств.

Закон гласит, что банк сначала должен вернуть деньги клиенту и только потом самостоятельно разбираться с мошенниками. Если клиент не обращается в финансовую организацию в течение суток, то банк имеет право не возвращать ему эти деньги сразу. Согласно действующему законодательству у банков есть три дня для проведения транзакции. Может возникнуть ситуация, когда средства уже списаны со счета картодержателя, но еще не зачислены на счет мошенников. Если банк не поторопился и деньги еще не ушли злоумышленникам, транзакцию можно аннулировать и вернуть деньги безболезненно. Главное — обратиться в банк любым доступным способом как можно быстрее.

Если деньги уже зачислены на счет мошенников, а клиент в течение суток успел обратиться с заявлением в банк, закон возлагает на потерпевшего обязательство в те же сроки обратиться в правоохранительные органы для возбуждения уголовного дела. Если мошенничество произошло на территории РФ, то банк проводит проверку в течение 30 дней, а если за пределами страны, то у банка по закону есть 60 дней. Затем финорганизация выносит решение о возврате средств клиенту или об отказе вернуть деньги.

В ситуациях, когда клиент сам сообщил свои персональные данные, вернуть деньги через банк, скорее всего, не удастся. Согласно ФЗ «О национальной платежной системе» человек не должен быть причастен к тому, что мошенники смогли узнать его персональные данные. То есть сам он их сообщать не должен, это прописано и в договорах между банком и клиентом, и в самом федеральном законе. В противном случае придется вернуть банку деньги, если они уже были выплачены клиенту.

Если банк отказывается принять заявление о возврате средств и предлагает прийти завтра, когда срок (сутки) уже истечет, что делать?

— Действительно, иногда банки пытаются так хитрить, потому что им совершенно невыгодно сразу выплачивать средства. Если банк отказывается принимать заявление, надо отстаивать свои права. На каком основании не принимают заявление? Допустим, сотрудники говорят, что нет бланков нужного образца. Тогда вы вправе требовать документ, согласно которому в этот день, в это время в таком-то отделении банка не было бланков.

В любом случае из банка человек должен уйти с каким-то документом — либо подтверждающим, что у него приняли заявление, либо подтверждающим, что у него не приняли заявление по какой-то конкретной причине. С пустыми руками человек уходить не должен: если разбирательство затянется и придется обращаться в суд, то гражданин не сможет доказать, что он вовремя приходил в банк и требовал возмещения утраченных средств.

Деньги были похищены с моей банковской карты накануне выходного или праздничного дня. Отделения банка уже не работают и завтра работать не будут. Как в такой ситуации действует правило, что заявление на возврат средств необходимо подать в течение суток?

— В любом случае необходимо позвонить в банк, чтобы заблокировать карту. Спросите у сотрудника, как подать заявление на возврат денег. Некоторые банки принимают такие заявления онлайн, а для подтверждения присылают СМС. Если банк не принимает заявление онлайн, необходимо прийти в отделение в первый рабочий день. В заявлении на возврат средств нужно указать, что банк не работал и возможности подать заявление ранее не было.

Ситуация 2

«С моего счета были списаны средства за товары и услуги на территории другого государства. Я в это время находился в России и никаких покупок за рубежом совершать не мог. Что делать?»

Наталья Шумакова:

— Необходимо также обратиться в банк с требованием блокировки карты и операций по счету, это позволит избежать дальнейших списаний средств злоумышленниками. Написать заявление о возврате денег на счет. Если у вас есть возможность предоставить загранпаспорт, в котором нет отметки, что вы покидали территорию России, это будет большим плюсом. Срок рассмотрения подобных заявлений — 60 дней. Деньги с большой вероятностью вам вернут.

Ситуация 3

Три года назад Лиана Сидоренко училась в Томском государственном университете. Стипендию девушка получала на карту Газпромбанка.

— Однажды вечером позвонили с неизвестного номера. Вежливый мужчина представился сотрудником техподдержки мобильного приложения банка. Они, мол, проводят какие-то работы, и в качестве профилактики необходимо сообщить код из СМС, — вспоминает Лиана. — Проблемы со входом в приложение действительно были, поэтому звонок меня не насторожил. Кроме того, код в сообщении был четырехзначный, а для подтверждения операций обычно присылают шесть цифр. Также в тексте сообщения не было привычного «Никому не сообщайте этот код».

Данные из СМС я продиктовала по телефону. Затем звонящий продолжил задавать вопросы, интересовался, принадлежит ли карта лично мне. Тогда я начала сомневаться и сбросила звонок. Через минуту позвонили с того же номера, но я не ответила. К сожалению, сразу не сообразила, что нужно срочно позвонить в банк и заблокировать карту, пока у меня не списали деньги. В то время я была дома в Красноярске и решила дойти до ближайшего отделения банка.

По дороге мне пришло сообщение, что с карты были оплачены услуги связи на две тысячи рублей. Это вся сумма, которая на тот момент была у меня на счете. В банке я написала заявление, подчеркнув, что код был четырехзначный и в СМС не было написано, что его нельзя разглашать. Заявление приняли и обещали отправить в Москву.

Примерно через месяц я вернулась в Томск и обратилась в банк, чтобы узнать о состоянии заявления, на руках у меня была его копия с пометкой «Принято». Однако бумага, принятая в Красноярске, не дошла до Томска, и мне предложили написать новое. Я повторила текст, добавив, что данные о моем номере каким-то образом попали к мошенникам и виноват в этом банк. Сотрудница приняла заявление и упомянула, что случай «как и у всех», из чего я сделала вывод, что произошла массовая утечка данных.

Через две недели (обещанный срок рассмотрения) я позвонила в банк с вопросом о состоянии заявления. Мне сообщили, что оно рассмотрено, но отменить операцию и вернуть деньги нельзя. Обжаловать решение банка можно только в правоохранительных органах. Я расстроилась, но в полицию с заявлением обращаться не стала. Примерно через месяц после этого случая деньги вернули на карту без дополнительных объяснений. Было ли это решение связано с количеством пострадавших от мошенников или первое заявление дошло до Москвы, я не знаю.

Наталья Шумакова:

— Скорее всего, в ситуации Лианы сработал не закон «О национальной платежной системе», а привычный нам закон «О защите прав потребителей». Здесь сам банк оказал некачественную и небезопасную банковскую услугу, потому что были проблемы с приложением. Таким образом, человек изначально был введен в заблуждение, и ему было сложно разобраться в ситуации.

Плюс была вероятность, что банк действительно был причастен к утечке персональных данных. Поэтому банк самостоятельно принял решение вернуть средства, основываясь на законе «О защите прав потребителей».

Ситуация 4

«Я переводил деньги другому человеку, но ошибся в реквизитах, неверно указал номер банковской карты или мобильного телефона. Могу ли я вернуть свои деньги?»

Наталья Шумакова:

— Это довольно частая ситуация. Если деньги еще не зачислены на счет третьего лица, есть возможность аннулировать транзакцию. Если средства уже зачислены другому человеку, можно обратиться в банк за информацией о счете, куда ушли средства, чтобы выйти на владельца счета. Банк обычно содействует в подобных ситуациях. Вы сможете обратиться к человеку, которому случайно перевели деньги, и попросить вернуть их. Здесь остается только уповать на его сознательность, ведь если деньги уже зачислены на счет, по закону они являются собственностью другого человека.

Мария Родченко:

— Если связаться с получателем средств не удается или он отказывается возвращать деньги, можно обратиться в суд. Такое дело рассматривается в рамках гражданского судопроизводства. В исковом заявлении необходимо указать ответчика. Так как мы ответчика не знаем, а банк, который перевел средства, нам эту информацию не сообщает, в качестве ответчика указываем банк.

Финорганизация уже в суде сообщает, что не является приобретателем денежных средств, и предоставляет информацию, о действительном приобретателе. Человек, по ошибке получивший ваши деньги, будет признан ответчиком в суде. Ему отправят копию искового заявления и будут извещать о судебных заседаниях. Он имеет право прийти в суд и заявить возражения. Если ответчик уведомлен надлежащим образом, но в суд не явился, тот вправе вынести решение без его участия. В подобных делах суд выносит решение в пользу истца.

Тот, кто по ошибке получил ваши средства, должен будет вернуть всю сумму. Если у него нет такой возможности, на основании решения суда будет подготовлен исполнительный лист. Он передается службе судебных приставов, и уже они удерживают средства с официального дохода в размере не более 50 %. Срок рассмотрения подобных дел в суде обычно занимает два месяца.

Ситуация 5

«Мне на счет поступило 25 тысяч рублей, никакого поступления средств в этот день я не ожидал. Почти сразу же мне позвонила девушка и слезно начала рассказывать, что ее муж только что случайно перевел мне на счет все сбережения их семьи, что она беременна и им срочно нужно вернуть эти деньги. Войдя в положение молодой семьи, я согласился вернуть средства и перевел их по номеру карты, который продиктовала девушка. Деньги ушли со счета.

Через какое-то время мне позвонил разгневанный мужчина и сказал, что он купил товар через интернет на сумму 25 тысяч рублей и перевел деньги по номеру телефона, указанному на сайте. Якобы номер телефона был мой, но товар ему так и не поступил. Мужчина грозился написать на меня заявление в полицию и завести уголовное дело по факту мошенничества, если я не верну ему деньги.

Я не размещал никаких объявлений о продаже и не указывал свой номер телефона. Да и деньги эти я перевел несчастной беременной девушке. Неужели на меня правда заведут уголовное дело?»

Наталья Шумакова:

— Если на вас давят, шантажируют, грозятся завести на вас уголовное дело, не паникуйте. Раз вы ничего не размещали, то ничего противоправного не совершали, поэтому никто и ничем вам угрожать не может. Если вы действительно хотите вернуть деньги, ошибочно поступившие на ваш счет, нужно обратиться в отделение банка, сказать, что вам пришли деньги, которых вы не ожидали, и попросить банк проверить эту транзакцию. Банк запросит у отправителя средств подтверждение реквизитов. Если ошибка имела место быть, вы сможете вернуть средства, не рискуя стать жертвой мошенников.

Когда обращаться в полицию?

Как пояснили в пресс-службе УМВД по Томской области, для принятия решения о возбуждении уголовного дела по факту мошенничества причиненный ущерб должен составлять не менее 2,5 тысячи рублей. Если речь идет о хищениях с банковских счетов, для принятия решения о возбуждении уголовного дела по факту кражи минимальная сумма ущерба не установлена.

Чтобы доказать сумму причиненного ущерба, заявителю нужно предоставить подтверждающие документы: выписки с банковских счетов, чеки из банкоматов, распечатку из системы онлайн-банка. Если полиции удастся задержать злоумышленников, судить их будут только за сам факт кражи или мошенничества. А вот возмещение материального вреда — это уже не уголовное, а гражданское право. Свои финансовые интересы потерпевшему придется отстаивать самостоятельно или с помощью юристов.

Когда дело доходит до суда

По словам юриста Марии Родченко, доводят дело до суда обычно при суммах ущерба от 10 тысяч рублей. С момента написания заявления в полицию до вынесения судом решения может пройти более года, нужно неоднократно посещать отделение полиции и судебные заседания. При небольших суммах ущерба многие пострадавшие просто не хотят проходить длинный путь разбирательств. Если в полиции есть несколько заявлений от потерпевших и в ходе следственных действий выясняется, что мошенник — одно и то же лицо, дела объединяют.

В рамках уголовного дела потерпевший имеет право заявить гражданский иск, и в этом случае в решении суда будет указано о взыскании денег в пользу потерпевшего. Решение суда направляется приставам, и с официального дохода злоумышленника происходят удержания. Как правило, мошенники получают реальные сроки. При рассмотрении заявления об условно-досрочном освобождении ущерб должен быть погашен, поэтому зачастую родственники мошенников выплачивают убыток пострадавшему. Также к взысканию может быть заявлена компенсация морального вреда. Ее размер в каждой ситуации определяется индивидуально, но обычно это сумма в пределах 15 тысяч рублей.

— Чаще всего ко мне обращаются за консультацией, чтобы понимать, как действовать дальше, или с просьбой помочь правильно составить обращение в полицию, — говорит юрист. — Если человеку нужно, чтобы адвокат представлял его интересы в правоохранительных органах и суде, то такая услуга в Томске будет стоить ему от 30 тысяч рублей.

Комментарий

Как банки заботятся о безопасности своих клиентов

Мы обратились в пресс-службы банков и попросили рассказать, что делать клиенту, если он стал жертвой мошенников, и что делает банк, чтобы защитить своих клиентов.

Сбербанк

— Прежде всего мы советуем клиентам быть бдительными и не забывать об элементарных правилах цифровой гигиены. Например, необходимо помнить, что все одноразовые пароли из СМС предназначены только для расходных операций и отправляются только для клиента. Назвать код из СМС вас попросят только мошенники. Если вы все-таки разгласили данные карты, пароли или выполнили инструкции мошенников, нужно немедленно обратиться в банк. Там сделают все возможное, чтобы предотвратить дальнейшие списания средств со счета и дадут рекомендации, что делать дальше.

К сожалению, отменить перевод и вернуть средства обратно на счет в большинстве случаев не удастся. В других ситуациях достаточно воспользоваться сервисом проверки благонадежности номера, с которого вам звонили, на сайте Сбербанка. Там же вы можете оставить информацию о контактах мошенников для предотвращения подобных звонков другим клиентам.

Если перевод средств по вашему счету выглядит подозрительно, служба безопасности банка может заблокировать транзакцию для подтверждения ее легитимности с клиентом. Сотрудник может позвонить вам по телефону и убедиться, что операция по карте или счету совершена вами лично. Кроме того, в некоторых случаях банк может предупредить клиента о рисках мошенничества в связи с той или иной операцией.

При этом важно помнить, что реальный сотрудник банка никогда не спросит вас о количестве карт и остатках, не попросит назвать пароли и коды из СМС, а также CVV-код (код безопасности) для проведения верификации. Сотрудник банка никогда не будет убеждать вас перевести деньги на некий резервный счет и не станет переключать вас на робота или коллегу, чтобы вы продиктовали пароли якобы в защищенном режиме или совершили операции «под контролем».

К сожалению, мошенники придумывают все новые и новые способы выманить деньги у держателей банковских карт. Недавний случай, который удалось зафиксировать: мошенник сообщает о следственных действиях в отношении сотрудников банка и говорит, что завтра в определенное время клиенту позвонят из прокуратуры. И затем уже «представитель прокуратуры» убеждает клиента перевести деньги на «специальный счет». В этой разновидности мошенничества злоумышленник убеждает клиента не звонить в банк под угрозой уголовного преследования. Категорически нельзя поддаваться панике и совершать финансовые операции по требованию звонящего. Все правила безопасности можно найти на нашем официальном сайте в разделе «Ваша безопасность».

Томскпромстройбанк

— Мы — региональный некрупный банк, и отдельной службы, которая занимается клиентами, ставшими жертвами мошенничества, у нас нет, — рассказала начальник отдела расчетов по банковским картам управления комплексного обслуживания населения и эмиссионно-кассовых операций Оксана Махонина. — Однако с клиентами, ставшими жертвами мошенников, работают специалисты разных подразделений, начиная от сотрудников, непосредственно принимающих заявления клиентов о проведении несанкционированных операций, и заканчивая сектором информбезопасности, составляющими отчетность для ЦБ.

Каждое заявление о несогласии с транзакцией проходит определенный претензионный цикл, разработанный каждой платежной системой. Для возврата денег клиентам мы формируем в системе защищенного документооборота соответствующие заявки и направляем их в платежные системы для дальнейшего решения ими вопросов по возврату средств. Результаты претензионной работы, каковыми бы они ни были, банк в обязательном порядке доводит до клиента.

В банке также рассказали, что до заключения договора и выдачи банковской карты, подключения дистанционных сервисов клиентов в обязательном порядке знакомят с правилами их безопасного использования. Информация о мерах безопасного использования банковских карт, систем дистанционного банковского обслуживания есть на официальном сайте банка. Кроме того, там работает система фрод-мониторинга, которая в круглосуточном режиме анализирует операции клиентов и блокирует их при соответствии признакам мошеннических операций.

Во время подготовки материала мы обратились в пресс-службу федерального финомбудсмена с просьбой разъяснить порядок действий граждан, со счетов которых были украдены средства. Нам пояснили, что рассмотрение споров между кредитными организациями и потребителями финуслуг вошло в компетенцию финансового уполномоченного с 1 января 2021 года. Практика рассмотрения споров в этой сфере только начинает формироваться по мере поступления обращений в службу финомбудсмена. «Для формирования правовых позиций по типовым и спорным вопросам потребуется время», — добавили в пресс-службе.

Текст: Валентина Бейкова

Понравилась статья? Подпишитесь на наш канал и поставьте лайк!

Еще больше полезной информации в социальных сетях и на портале финансовой грамотности «Ваши личные финансы».

Если мошенники украли деньги с банковской карты — не спешите в полицию

Время на прочтение

8 мин

Количество просмотров 179K

Мне давно надоели эти банки, но инфопространство постоянно забито историями, как мошенники в очередной раз украли деньги, причём даже без социальной инженерии.

Народ жалуется на Tinkoff, Альфа-банк и прочие банки, на операторов сотовой связи. Портал banki.ru ввёл драконовские правила, что у него решения судов без оценок в народном рейтинге, на форуме нельзя написать, что itsoft выиграл дело у ВТБ — это реклама itsoft видите ли, то есть видно надо писать одна компания, но не скажем какая, выиграла суд у ВТБ.

В статье “Банки не хотят внедрять многофакторную авторизацию и покончить с мошенничеством” есть простые рецепты, которые бы исключили случаи мошенничества хотя бы для тех, кто не разговаривает с мошенниками и не сообщает им коды. Народ хочет аппаратные токены, а банки не дают.

К написанию данной статьи меня ещё сподвиг наш конфликт с хостером Leaseweb. 7 лет мы платили одну цену в месяц за аренду серверов там. А потом она внезапно выросла в 70 раз. Leaseweb решил, что за действия злоумышленников деньги надо списать с нашей корпоративной карты.

Банки и корпорации разрабатывают свои договоры и внутренние инструкции таким образом, чтобы не иметь никакой ответственности перед клиентом, а клиента ободрать до нитки за действия третьих лиц, даже если закон прямо говорит, что банк обязан вернуть клиенту деньги.

Разбор спорных пунктов чек-листа защиты от мошенников

Недавно вышла статья “Самый полный чек-лист для защиты от мошенников”, где некоторые пункты имеют и обратную сторону медали, например, дополнительный номер телефона и дополнительная почта в аккаунте Google (Apple) — это и дополнительный риск утери контроля над телефоном, которым почти не пользуешься. Но самое главное, даже у меня крыша едет от такого количества действий. Многие можно сделать, но удобство обратно пропорционально количествам мер безопасности — жизнь превратится в ад.

Поскольку пунктов в чек-листе защиты от мошенников много, то я пройдусь по ним с пояснением, чем они могут быть вредны.

2. Кодовое слово вы произносите по телефону, звонки пишут в нескольких местах, к ним имеет доступ непонятный круг лиц, даже переговоры олигархов и президентов сливают в сеть. Все вопросы лучше решать через чат в ЛК или Telegram, WhatsApp.

3. Запрет на действия с доверенностью. Это будет противоречить ГК РФ. Пришедший с доверенностью человек будет требовать на основании ГК РФ осуществить действия — против закона никто не пойдёт, то есть новая доверенность отменяет старые распоряжения. Но самое главное — это неудобно, если действительно вы лично не сможете прийти.

7. Мошенники позвонят с номера банка. Подменить номер можно и при звонке, и при отправке СМС.

11. Суточные лимиты вам не помогут, если их можно изменить в приложении банка или звонком в банк.

15. Уже сказал выше про дополнительный номер телефона и дополнительную почту в аккаунте Google (Apple).

27. Пометить как НЕ спам номера телефонов моб.оператора и банков. См. Пункт 7.

45. Будьте внимательны на сайтах с пиратским контентом — звучит, как будьте внимательнее, играя с напёрсточником или устанавливая крякнутое ПО. Может не стоит вообще посещать левые сайты?

47. Если загруженный файл, приложение уже сами по себе являются не вирусом, а шпионским ПО, то проверку могут и пройти.

49. Совет платить наличкой странный. Оплата телефоном решает эту проблему.

56. Мошенники подключат, даже не сомневайтесь. Тут как раз банки должны как Google на все устройства рассылать инфу о том, что вход осуществлён с нового устройства.

61. Пользуйтесь проверенными крупными операторами связи — а это смешно. Если можете иметь симку какого-нибудь заграничного оператора, какой-нибудь маленькой страны, где не понимают по-русски, то она самая надёжная. Вероятность её перевыпуска мошенниками стремится к нулю.

62. Аккаунт в ВК лучше вообще не иметь, пока не подбросили картинку со свастикой или роликом и не посадили за них.

68. Мошенники иногда сами блокируют вашу симку, им этого только и надо. Особенно вот это “попросите прохожего, таксиста, охранника, полицейского дать вам телефон” клёво сочетается с п. 60. “Не давать в руки телефон малознакомым людям”.

80. Адвокат с вас за один приём слупит возможно больше, чем мошенники. В Яндексе и Гугле много бесплатной инфы, но не вся она полезная, да и адвокат может давать вредные советы.

81. Убедиться надо в том, что списание было. Это можно сделать через приложение банка, если оно работает.

83. Банк будет рекомендовать написать заявление в полицию.

86. Про полицию будет далее вишенкой на торте — почему так делать не стоит в ряде случаев.

Обращаться ли в полицию, если мошенники украли деньги с банковской карты

Это зависит от того, у кого украли. У вас или у банка. Если у вас украли телефон, банковскую карту, то сначала вы блокируете всё в банке и потом обращаетесь в полицию.

Если у вас ничего не крали, вы мошенникам ничего не сообщали, то деньги украли не у вас, а у банка! Вы не пострадавшая сторона. И это очень важно! Не вляпайтесь! Если вы пойдёте по совету банка в полицию, то банку только этого и надо. Вы сами признаёте себя пострадавшей стороной и говорите, что деньги украли не у банка, а у вас. Хотя на самом деле это не так.

Если вы в полицию не идёте, то банк должен доказывать, что деньги украли у вас, а не у него, что вы сообщили мошенникам все свои данные, а не мошенники их где-то купили, перехватили СМС, узнали кодовое слово.

Вам надо стоять на том, что деньги украли у банка. Возможно это сотрудники банка слили данные, как уже бывало и некоторых ловили, возможно хакеры взломали банк, но не вас. Это банк должен доказать как именно взломали вас. Возможно ваши данные те же люди слили, которые сливали Навальному или которых ловили на торговле данными в даркнете. Это всё проблемы банка, а не ваши.

Правовое обоснование

Описанное выше само по себе логично и понятно. Если клиент заявляет, что он операций не совершал, то дальше банк должен представить доказательства, что клиент совершал операцию. Тут банки любят дурить клиентов и говорить, что доказательства они предоставят только полиции. Тогда следует подать обычный гражданский иск в суд против банка, где ему придётся доказывать свою позицию.

Есть 161-ФЗ — федеральный закон о национальной платёжной системе. Название немного неудачное и может ввести в заблуждение. Что ещё за национальная платёжная система и при чём тут банки.

Статья 1

Настоящий Федеральный закон устанавливает правовые и организационные основы национальной платежной системы, регулирует порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, деятельность субъектов национальной платежной системы, а также определяет требования к организации и функционированию платежных систем…

Пока только непонятно что же такое национальная платёжная система. Может это какая-то отдельная система?! Но нет.

Статья 3

1) национальная платежная система — совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры, операторов услуг информационного обмена, иностранных поставщиков платежных услуг, операторов иностранных платежных систем, поставщиков платежных приложений (субъекты национальной платежной системы);

Непонятно, является ли банк оператором по переводу денежных средств. По смыслу является, но явно же не назван.

Статья 11

1. Операторами по переводу денежных средств являются:

2) кредитные организации, имеющие право на осуществление перевода денежных средств;

О, уже ближе. Но опять, пока чётко же не написано про банк, хотя вроде всем известно, что банк — это кредитная организация. А это уже закреплено в Статье 1 федерального закона о банках и банковской деятельности.

Этот муторный процесс я тут привёл, чтобы показать, как читать законы и что это посильно каждому. А то меня иногда юристом начали называть, хотя я не юрист.

Статья 8. Распоряжение клиента, порядок его приема к исполнению и исполнения

5.1. Оператор по переводу денежных средств при выявлении им операции, соответствующей признакам осуществления перевода денежных средств без согласия клиента, обязан до осуществления списания денежных средств с банковского счета клиента на срок не более двух рабочих дней приостановить исполнение распоряжения о совершении операции, соответствующей признакам осуществления перевода денежных средств без согласия клиента.

Из признаков нам интересен больше всего пункт:

3.3. Несоответствие характера, и (или) параметров, и (или) объема проводимой операции (время (дни) осуществления операции, место осуществления операции, устройство, с использованием которого осуществляется операция и параметры его использования, сумма осуществления операции, периодичность (частота) осуществления операций, получатель средств) операциям, обычно совершаемым клиентом оператора по переводу денежных средств (осуществляемой клиентом деятельности).

Ведь все мошеннические операции не соответствуют обычному характеру. Мошенники, как правило, в ночное время, когда клиент спит, списывают все возможные деньги плюс открывают кредиты и их тоже списывают. Заходят мошенники в банк с другого устройства, с другого IP-адреса. И раз банк это допустил, значит косяк его.

Теперь из статьи 3 нам понадобится следующий термин:

19) электронное средство платежа — средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств;

По сути это личный кабинет на сайте банка, банковское приложение на смартфоне, ну или ещё проще — ваш аккаунт в банке в совокупности с банковскими картами и счетами.

Статья 9 Порядок использования электронных средств платежа

11. В случае утраты электронного средства платежа и (или) его использования без согласия клиента клиент обязан направить соответствующее уведомление оператору по переводу денежных средств в предусмотренной договором форме незамедлительно после обнаружения факта утраты электронного средства платежа и (или) его использования без согласия клиента, но не позднее дня, следующего за днем получения от оператора по переводу денежных средств уведомления о совершенной операции.

12. После получения оператором по переводу денежных средств уведомления клиента в соответствии с частью 11 настоящей статьи оператор по переводу денежных средств обязан возместить клиенту сумму операции, совершенной без согласия клиента после получения указанного уведомления.

13. В случае, если оператор по переводу денежных средств не исполняет обязанность по информированию клиента о совершенной операции в соответствии с частью 4 настоящей статьи, оператор по переводу денежных средств обязан возместить клиенту сумму операции, о которой клиент не был проинформирован и которая была совершена без согласия клиента.

14. В случае, если оператор по переводу денежных средств исполняет обязанность по информированию клиента о совершенной операции в соответствии с частью 4 настоящей статьи и клиент не направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств не обязан возместить клиенту сумму операции, совершенной без согласия клиента.

15. В случае, если оператор по переводу денежных средств исполняет обязанность по уведомлению клиента —- физического лица о совершенной операции в соответствии с частью 4 настоящей статьи и клиент — физическое лицо направил оператору по переводу денежных средств уведомление в соответствии с частью 11 настоящей статьи, оператор по переводу денежных средств должен возместить клиенту сумму указанной операции, совершенной без согласия клиента до момента направления клиентом — физическим лицом уведомления. В указанном случае оператор по переводу денежных средств обязан возместить сумму операции, совершенной без согласия клиента, если не докажет, что клиент нарушил порядок использования электронного средства платежа, что повлекло совершение операции без согласия клиента — физического лица.

Иногда мошенники меняют контактный телефонный номер клиента в банке или же перевыпускают SIM-карту. В этих случаях клиент уведомления не получит. Если банк позволил мошенникам изменить телефонный номер или активировать новую SIM-карту, то банк обязан всё возместить.

Если же мошенники каким-то образом деньги украли, а клиент, как это описано во многих статьях, получает СМС о списании, то предъявив претензию банку в течение суток, клиент имеет высокие шансы на возврат денег. Зафиксируйте факт получения претензии банком — снимите скрины с чата, запишите звонок в банк, получите номер, под которым зарегистрировано ваше обращение в банк.

Заключение

Берегите свои данные, не общайтесь с мошенниками, приучайте своих старших родственников не отвечать на звонки с незнакомых номеров.

Самостоятельно читайте и понимайте законы. Не доверяйте на слово ни юристам, ни адвокатам, ни тем более, бангстерам.

Прежде чем идти в полицию, убедитесь, что вы действительно пострадавшая сторона.

Если же деньги украли у банка, а не у вас, то направляйте банку претензию в соответствии со статьями 8 и 9 161-ФЗ и затем исковое.

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

|

Если с карты пропали деньги, то нужно идти в банк и писать заявление о пропаже денег со счета. В банке скорее всего будет предложена версия о родственниках, снявших деньги, не предупредив вас и что данную проблему вы сами можете решить. Если вы будете настаивать на версии мошеничества, то банк начнет рассматривать версию кардинга и вашей причастности к данному виду мошенничества, просто так банк деньги вам не вернет, потреплет нервы капитально, если только в последнее время в банке не угоняли деньги у других клиентов. Параллельно нужно написать заявление в полицию о краже и после этого ждать, когда закончится расследование и банк зачислит вам средства на карту. Может затянуться на несколько месяцев, в этом случае нужно подать в суд, обычно суд бывает на стороне клиента и деньги возвращаются на счет по решению суда. Вероятность нахождения мошеника, укравшего деньги ничтожно мала, их практически никогда не находят. Насколько я знаю деньги возвращает банк из собственных активов. автор вопроса выбрал этот ответ лучшим

Скорее всего никак. Такими кражами занимаются чаще всего хорошо подготовленные международные банды кибер-преступников. Можно конечно попытать счастье и написать заявление в полицию, но скорее всего это мало что даст. Деньги вы свои не вернете, а вот кучу нервов потратите. А банк найдет тысячу способов обвинить вас, в том, что это вы сами виноваты.

василий Вик 8 лет назад Обратитесь в полицию, если снял через банкомат, везде есть камеры на банкоматах. Знаете ответ? |