(GFCF) is a macroeconomic concept used in official national accounts such as the United Nations System of National Accounts (UNSNA), National Income and Product Accounts (NIPA) and the European System of Accounts (ESA). The concept dates back to the National Bureau of Economic Research (NBER) studies of Simon Kuznets of capital formation in the 1930s, and standard measures for it were adopted in the 1950s. Statistically it measures the value of acquisitions of new or existing fixed assets by the business sector, governments and “pure” households (excluding their unincorporated enterprises) less disposals of fixed assets.

is a component of the expenditure on gross domestic product (GDP), and thus shows something about how much of the new value added in the economy is invested rather than consumed.

GFCF is called “gross” because the measure does not make any adjustments to deduct the consumption of fixed capital (depreciation of fixed assets) from the investment figures. For the analysis of the development of the productive capital stock, it is important to measure the value of the acquisitions less disposals of fixed assets beyond replacement for obsolescence of existing assets due to normal wear and tear. “Net fixed investment” includes the depreciation of existing assets from the figures for new fixed investment, and is called net fixed capital formation.[1]

GFCF is not a measure of total investment, because only the value of net additions to fixed assets is measured, and all kinds of financial assets are excluded, as well as stocks of inventories and other operating costs (the latter included in intermediate consumption). If, for example, one examines a company balance sheet, it is easy to see that fixed assets are only one component of the total annual capital outlay.

The most important exclusion from GFCF is land sales and purchases. The original reason, leaving aside complex valuation problems involved in estimating the value of land in a standard way, was that if a piece of land is sold, the total amount of land already in existence, is not regarded as being increased thereby; all that happens is that the ownership of the same land changes. Therefore, only the value of land improvement is included in the GFCF measure as a net addition to wealth. In special cases, such as land reclamation from the sea, a river or a lake (e.g. a polder), new land can indeed be created and sold where it did not exist before, adding to fixed assets. The GFCF measure always applies to the resident enterprises of a national territory, and thus if e.g. oil exploration occurs in the open seas, the associated new fixed investment is allocated to the national territory in which the relevant enterprises are resident.

Data is usually provided by statistical agencies annually and quarterly, but only within a certain time-lag. Fluctuations in this indicator are often considered to show something about future business activity, business confidence and the pattern of economic growth. In times of economic uncertainty or recession, typically business investment in fixed assets will be reduced, since it ties up additional capital for a longer interval of time, with a risk that it will not pay itself off (and fixed assets may therefore also be scrapped faster). Conversely, in times of robust economic growth, fixed investment will increase across the board, because the observed market expansion makes it likely that such investment will be profitable in the future. This is the cross value end of the year of a country.

Definition[edit]

Detailed standard definitions of gross fixed capital formation (GFCF) are provided by the United Nations System of National Accounts (UNSNA) and the IMF Balance of Payments system. The definitions used by the US Bureau for Economic Analysis for the National Income & Product Accounts (NIPA’s) and in the European System of Accounts (ESA) are very similar.

GFCF is a flow value. It is measured by the total value of a producer’s acquisitions, less disposals of fixed assets during the accounting period plus certain additions to the value of non-produced assets (such as subsoil assets or major improvements in the quantity, quality or productivity of land) realised by the productive activity of institutional units. In this way GFCF is a measure of gross net investment (acquisitions less disposals) in fixed capital assets by enterprises, government and households within the domestic economy, during an accounting period such as a quarter or a year:

- Fixed assets are acquired through purchases, barter trade, capital transfers in kind, financial lease, improvement of fixed assets and natural growth of those natural assets that yield repeat products. The acquisition value includes acquisition taxes and fees and measures “all-up” costs of fixed investment.

- Fixed assets are disposed of by sales, barter trade and capital transfers in kind. Disposal of fixed assets excludes consumption of fixed capital and exceptional losses due to natural disasters.

It is worth noting that fixed assets in national accounts have a broader coverage than fixed assets in business accounts. Fixed assets are produced assets that are used repeatedly or continuously in production processes for more than one year. The stock of produced fixed assets consists of tangible assets (e.g. residential and non-residential building, roads, bridges, airports, railway, machinery, transport equipment, office equipment, vineyards and orchards, breeding livestock, dairy livestock, draught animals, sheep and other animals reared for their wool). The European System of Accounts (ESA95) explicitly includes produced intangible assets (e.g. mineral exploration, computer software, copyright protected entertainment, literary and artistics originals) within the definition of fixed assets.

The range of fixed assets included in statistical measurement is defined by the purpose in using them. A vehicle for example is a fixed asset, but vehicles are included in GFCF only if they are actually used in work activities, i.e. if they fall within the scope of “production”. A car for personal use only is not normally included. The boundaries are not always easy to define however, since vehicles may be used both for personal purposes and for work purposes; a conventional rule is usually applied in that case.

Non-produced assets (e.g. land except the value of land improvements, subsoil assets, mineral reserves, natural resources such as water, primary forests) are excluded from the official measure of GFCF. Also ordinary repair work, purchases of durable household equipment (e.g. private cars and furniture) and animals reared for their meat are not part of GFCF.

In the 1993 version of the UNSNA (2003 SNA) the acquisition of armaments is not recorded as GFCF but as final consumption expenditure and intermediate consumption. The definition of fixed assets was reviewed with the update of the SNA that led to the System of National Accounts 2008 (2008 SNA). Expenditure on weapons that meet the general definition of assets have been reclassified as GFCF.

It is sometimes difficult to draw an exact statistical boundary between GFCF and intermediate consumption, insofar as the expenditure concerns alterations to fixed assets owned. In some cases, this expenditure can refer to new fixed investment, in others only to operating costs relating to the maintenance or repair of fixed assets. Some countries include the insurance of fixed assets as part of GFCF.

An important change in the GFCF boundary in the 2008 SNA relates to the treatment of expenditure on research and development (R&D). R&D which is measured by the value of expenditures on creative work undertaken on a systematic basis in order to increase the stock of knowledge, and the use of this stock to devise new applications, it is argued, should be recognized as part of GFCF. This means that R&D expenditure is recorded as the production of an asset instead of intermediate consumption, which has the effect of increasing GDP. This output measure focuses on the direct effect of R&D only; external benefits of R&D are not considered in this output measurement. Also, the 2008 SNA still explicitly excludes human capital as assets.

Data and time series[edit]

While it is not possible to measure the value of the total fixed capital stock very accurately, it is possible to obtain a fairly reliable measure of the trend in net additions to the stock of fixed capital, since the purchase prices of investment goods are recorded. Usually statistics departments provide quarterly and annual data on GFCF. The GFCF of “pure” households is often considered as an indicator of households’ confidence in the future since it consists of their investments in dwellings. However, the GFCF figure for dwellings refers only to the value of the net additions of the housing stock and housing improvements.

Often detailed breakdowns are available on request for GFCF,

- by type of asset (plant, machinery, land improvements, buildings, vehicles, etc.)

- by industry (for example, manufacturing, construction, services)

- economic sector (residential buildings versus non-residential buildings, or government sector versus private sector, the market sector versus the non-market sector).

GFCF time series data is often used to analyse the trends in investment activity over time, deflating or reflating the series using a price index. But it is also used to obtain alternative measures of the fixed capital stock. This stock could be measured at surveyed “book value”, but the problem there is that the book values are often a mixture of valuations such as historic cost, current replacement cost, current sale value and scrap value. That is, there is no uniform valuation.

Using the alternative of the so-called “perpetual inventory method”, one begins with a benchmark asset figure and then cumulates GFCF year by year (or quarter by quarter), while deducting depreciation according to some method, all data being adjusted for price inflation using a capital expenditure price index. Sometimes statisticians calculate “average service lives” for assets as a basis for valuation and depreciation estimates.

Econometricians acknowledge that the value of fixed assets is almost impossible to measure accurately, because of the difficulty of obtaining a standard valuation for all assets. By implication, it is also almost impossible to obtain a reliable measure of the aggregate rate of profit on physical capital invested, i.e. the rate of return. Arguably though, the data do provide an “indicator” of the trend over time; using mathematical models one can estimate that the true rate is most likely to lie within certain quantitative limits.

In recent times, Eurostat publishes the “business investment rate” (also called the “gross investment rate of non-financial corporations”) in its quarterly sector accounts for the EU27. This ratio is defined as gross fixed capital formation divided by gross value added, in other words the share of GFCF in gross product. It provides an indication of how much of the total factor income is reinvested in new fixed assets. Normally that ratio is about 20–23% of gross value-added. However, calling it the “business investment rate” or the “gross investment rate” is somewhat deceptive, since this indicator refers only to fixed investment, and more specifically, the net fixed investment (fixed assets bought, less disposals of fixed assets). The actual total funds which are spent by enterprises on investments, in gross terms, are much larger, both because enterprises invest in far more than fixed assets only (they also buy intermediate goods and services, and some financial assets), and because the total money they spend on buying fixed assets is larger than the same sum netted of asset disposals. The main reason why this Eurostat indicator is published is that it shows something about the longer-term expectations of enterprises. If business confidence is low, enterprises are less likely to tie up new earnings in additional fixed assets, which are usually held for a number of years. If, on the other hand, business confidence is buoyant, it is more likely that enterprises will spend more of their current earnings on longer-term investments in fixed assets. In turn, the rate at which enterprises invest earnings in longer-term assets is an indicator of business expansion – if the rate declines, then this typically lowers the rate of cumulative business expansion. For example, in the aftermath of the financial crisis of 2008-2009, the ratio dropped to slightly below 20% in Q1 2010 from a high of 23% in Q2 2008.[2] Although this 3% drop in the ratio may not seem so large, in reality it signifies a very large amount of money that was no longer spent. The reason is that the total gross investment and gross value-added for the European Union amount to trillions of euro’s, while the total gross value-added also fell significantly in 2008-2010.

Economic analysis[edit]

Differences in the investment rates between countries very often mirror different levels of economic development and catching-up processes. This may be illustrated for the example of the member states of the European Union. Since the beginning of the millennium the average ratio of GFCF to GDP fluctuates around 20% in the European Union of 27 member states as a whole (EU-27). For some member states which accessed the Union in 2004 and later (mostly countries in central and eastern Europe where the level of GDP is still comparably low), the ratio rose to more than 25% in some years. When the consumption of fixed capital is deducted from the figures the resulting ratio of net fixed capital formation to net domestic product is around 8% for the average of the EU-27; again substantially higher ratios of more than 15% can be observed for some of the new EU member states such as Spain. Higher investment rates in poorer countries will lead to more equivalent living condition across Europe in the long-term through accelerated economic growth and an improved equipment of the labour force with modern infrastructure and technology.[citation needed] The detailed data on which these observations were made can be downloaded from Eurostat’s website[permanent dead link].

Mean income of U.S. families by education of head, 1989–2010. Government investment in college tuition subsidies usually can increase tax revenue.

Infrastructure spending is considered government investment because it will usually save money in the long run, and thereby reduce the net present value of government liabilities. Spending on physical infrastructure in the U.S. returns an average of about $1.92 for each $1.00 spent on nonresidential construction because it is almost always less expensive to maintain than repair or replace once it has become unusable.[3] Similarly, public subsidy of college tuition will increase the net present value of income tax receipts because college educated taxpayers earn much more than those without college education.[4][5][6] Likewise, government spending on social infrastructure, such as preventative health care, can save several hundreds of billions of dollars per year in the U.S., because for example cancer patients are more likely to be diagnosed at Stage I where curative treatment is typically a few outpatient visits, instead of at Stage III or later in an emergency room where treatment can involve years of hospitalization and is often terminal.[7]

Second-hand fixed assets[edit]

The fixed assets purchased may nowadays include substantial used assets traded on second-hand markets, the quantitatively most significant items being road vehicles, planes, and industrial machinery. Worldwide, this growing trade is worth hundreds of billions of dollars, and countries in Eastern Europe and Latin America, Russia, China, India and Morocco use large quantities of second-hand machinery. Often it is bought from Europe, North America and Japan, where fixed assets are on average scrapped more quickly.

Fixed assets disposed of may be sold for continued use by another producer, abandoned by the owner, sold as scrap, or recycled in part or as a whole. But occasionally a complete industrial plant is purchased, dismantled and reassembled somewhere else. Because GFCF conceptually includes many transactions in used fixed assets by resident firms, which are valued lower than new assets, this creates problems for the estimation and valuation of the gross capital stock.

If enterprise A sells a used asset to enterprise B, the valuation errors caused by the way that A and B each report this transaction will cancel out only if an overstatement of A’s reported GFCF is exactly matched by the understatement in B’s reported GFCF. But if assets migrate from one industry to another, or are imported and exported, or (in the case of means of transport) switch between different uses, the errors will persist. It may appear as though the total fixed capital stock has grown, even although the “net addition to fixed assets” refers only to the change in ownership of an already existing asset.

Statistical treatment of the trade in second-hand fixed assets varies among different countries. Increasingly an attempt is made in many countries to identify the trade in second-hand assets separately if it occurs on a quantitatively significant scale (for example, vehicles). In principle, if a fixed asset is bought during the year by one organization, and then resold to another organization during the same year, it should not be counted as investment twice over in that year; otherwise the true growth of the fixed capital stock would be overestimated. Hence statistical agencies traditionally often measured only the acquisition of newly produced fixed assets, or else tried to measure the net purchases of used assets. In general, also, the expenditure on Gross Domestic Product of which GFCF is a component should definitionally include only newly produced fixed assets, not second-hand assets. GDP is supposed to measure the net new output, the new value added to the existing stock of wealth. But given a growing domestic and international trade in second-hand equipment, GFCF may understate the true level of gross fixed investment activity and overstate the real additions to the capital stock, insofar as fixed assets produced at a previous time and resold later are also invested in, without this showing up in the accounts.

Weaponry in the 2008 Revision of the UNSNA[edit]

In the 1993 UNSNA standards (and earlier), offensive weaponry and their means of delivery were excluded from capital formation, regardless of the length of their service life. Conceptually, the UNSNA accounts regarded military assets as providing “defence services” only at the point of their acquisition. Arms expenditure regarded as intermediate consumption could, according to this accounting treatment, only refer to sales or exports in a different accounting period.

If weapons were sold during the same year or a quarter, this necessitated “counter-intuitive” entries in the accounts for government (a capital addition is cited as a capital deduction, and vice versa). The 2008 UNSNA revision therefore recommends that all military expenditure that meets general UNSNA criteria for capital formation (investment in goods which are used in production for more than one year) will be treated as capital formation. Weapons systems and military inventories will be separately distinguished within fixed capital formation and inventories [1].

This approach somewhat increases the measure of total GFCF and by implication the total GDP of arms-producing countries, because expenditures and sales of weaponry are very large, especially in the United States and Europe. According to the Swedish research institute SIPRI, global military expenditure by governments in 2008 is estimated to have totaled $1,464 billion, or approximately 2.4% of the value of world GDP in 2008, but arms expenditure is only one component of this expenditure. In 2007, the combined arms sales of the SIPRI Top 100 arms-producing companies reached $347 billion. According to SIPRI, forty-four US companies accounted for 61 per cent of the Top 100’s arms sales in 2007, while 32 West European companies accounted for 31 per cent of the sales. Russia, Japan, Israel and India accounted for most of the rest. Including US arms sales in US GDP would raise the measure by up to 1.8%.

The main original reasons for largely excluding military weaponry expenditures from total asset, investment and gross product measures were that military weaponry is used to destroy people and property, which is not value-adding production (although rebuilding destroyed assets can stimulate the economy), and/or that the relevant figures were a military secret. However, since military capital expenditures consume a large amount of tax money, and because it is difficult to hide expenditures on weaponry, it is nowadays argued that it is appropriate that those expenditures should be publicly accounted for.

See also[edit]

- Capital formation

- Consumption of fixed capital

- European System of Accounts

- Fixed capital

- Fixed investment

- Intermediate consumption

- Investment-specific technological progress

References[edit]

- ^ “Glossary of Statistical Terms”. OECD. Retrieved 4 January 2013.

- ^ Eurostat news release, Quarterly Sector Accounts: first quarter of 2012, dated 1 August 2012.

- ^ Cohen, Isabelle; Freiling, Thomas; Robinson, Eric (January 2012). The Economic Impact and Financing of Infrastructure Spending (PDF) (report). Williamsburg, Virginia: Thomas Jefferson Program in Public Policy, College of William & Mary. p. 5. Archived from the original (PDF) on May 3, 2012. Retrieved October 1, 2012.

- ^ Lazar, Stuart. “Schooling Congress: the current landscape of the tax treatment of higher education expenses and a framework for reform” (PDF). Michigan State Law Review. 2010: 1049–1129. Archived from the original (PDF) on 19 May 2014. Retrieved 19 May 2014.

- ^ Moser, Harry C. (May 2005). “The ROI For Manufacturing Training” (PDF). Modern Machine Shop. Retrieved 19 May 2014.[permanent dead link]

- ^ Bosworth, Barry; Burtless, Gary; Steuerle, C. Eugene (December 1999). Lifetime Earnings Patterns, the Distribution of Future Social Security Benefits, and the Impact of Pension Reform (PDF) (report no. CRR WP 1999-06). Chestnut Hill, Massachusetts: Center for Retirement Research at Boston College. p. 43. Retrieved October 1, 2012.

- ^

Hogg, W.; Baskerville, N.; Lemelin, J. (2005). “Cost savings associated with improving appropriate and reducing inappropriate preventive care: Cost-consequences analysis”. BMC Health Services Research. 5 (1): 20. doi:10.1186/1472-6963-5-20. PMC 1079830. PMID 15755330.

- Databases

- United Nations: National accounts main aggregates database (incl. gross fixed capital formation), worldwide

- Eurostat: National accounts data (including gross fixed capital formation), member states of the European Union and other countries

- OECD [2]

- NIPA [3]

- Methodological references:

- United Nations: The System of National Accounts 2008 – SNA 2008[permanent dead link], New York, 2009, Chapter 10: The capital account

- Literature and further information:

- Lequiller, F; Blades, D.: Understanding National Accounts, Paris: OECD 2006, pp. 133–137

- Morgenstern, O.: On the Accuracy of Economic Observations, 2nd edition, Princeton University Press, 1965.

- Hill, TP: Profits and Rates of Return. Paris: OECD 1979.

- Eurostat: National accounts website

- Eurostat: National Accounts – GDP, Statistics Explained.

- Malherbe, F.: Le site de la comptabilité nationale (in French language)

- Canberra Stock Conference [4]

- Fixed assets and durable consumer goods in the United States 1925-1997 [5]

Имеются статистические данные, отражающие экономическую деятельность РФ за 2010 год, млн руб.:

| 1 | Выпуск в основных ценах | 82054614,9 |

|---|---|---|

| 2 | Промежуточное потребление | 42014537,4 |

| 3 | Налоги на продукты | 6462567,9 |

| 4 | Субсидии на продукты | 194104,2 |

| 5 | Текущие трансферты, полученные от “остального мира” | 302445,1 |

| 6 | Текущие трансферты, переданные “остальному миру” | 412357 |

| 7 | Расходы на конечное потребление: | |

| 8 | домашних хозяйств | 23617623,3 |

| 9 | государственного управления | 8671323,7 |

| 10 | некоммерческих организаций, обслуживающих домашние хозяйства | 225726,2 |

| 11 | Валовое накопление основного капитала | 10014340,1 |

| 12 | Изменение запасов материальных оборотных средств | 458289,9 |

| 13 | Капитальные трансферты, полученные от “остального мира” | 19977,5 |

| 14 | Капитальные трансферты, переданные “остальному миру” | 24449,7 |

| 15 | Доходы от собственности, полученные от “остального мира” | 1023993,7 |

| 16 | Доходы от собственности, переданные “остальному миру” | 2243073 |

| 17 | Импорт товаров и услуг | 9789614 |

| 18 | Экспорт товаров и услуг | 13529310,9 |

| 19 | Оплата труда наемных работников | 22995635,9 |

| 20 | Сальдо заработной платы, полученной за границей и выплаченной в России нерезидентам | -258769 |

| 21 | Налоги на производство и импорт | 8494621,8 |

| 22 | Субсидии на производство и импорт | 275454,3 |

| 23 | Приобретение минус выбытие непроизведенных нефинансовых активов | 0 |

Определите следующие показатели:

1) ВВП в рыночных ценах производственным методом;

2) ВВП в рыночных ценах методом конечного использования;

3) Статистическое расхождение;

4) Валовой национальный доход;

5) Валовой располагаемый доход;

6) Валовое сбережение;

7) Чистое кредитование или заимствование.

Решение:

1) Определим ВВП в рыночных ценах производственным методом:

2) ВВП в рыночных ценах методом конечного использования рассчитывается как сумма расходов на конечное потребление, валового накопления и сальдо экспортно-импортных операций:

В состав расходов на конечное потребление входят расходы домашних хозяйств, расходы государственного управления и расходы некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление определяется как сумма трёх элементов: валового накопления основного капитала, изменений запасов материальных оборотных средств и чистого приобретения ценностей.

3) Статистическое расхождение определяется как разность между результатом ВВП рассчитанного производственным методом и результатом ВВП рассчитанного методом конечного использования:

4) Валовой национальный доход рассчитаем по формуле:

5) Валовой располагаемый доход равен сумме валового национального дохода и сальдо текущих трансфертов полученных от “остального мира” и переданных “остальному миру”.

6) Валовое сбережение определим как разность валового располагаемого дохода и расходов на конечное потребление:

7) Чистое кредитование или заимствование – это валовое сбережение плюс сальдо капитальных трансфертов, полученных от “остального мира” и переданных “остальному миру”, минус валовое накопление минус приобретение непроизведённых нефинансовых активов за вычетом выбытия:

Все показатели рассчитаны в млн руб.

Источник статистических данных: Федеральная служба государственной статистики.

Валовой внутренний продукт, или ВВП — один из ключевых показателей, характеризующий развитие любой экономики. Рассказываем в деталях все, что нужно знать о нем

«Подобно тому, как спутник в космосе может наблюдать за погодой на всем континенте, так и ВВП может дать общую картину состояния экономики» (Пол Самуэльсон, Вильям Нордхаус. «Экономика»)

В этой статье:

- Что такое ВВП

- Виды

- Составляющие

- Как определить

- На что влияет

- Страны по ВВП

- ВВП России

Что такое ВВП

ВВП (валовой внутренний продукт) — это общая денежная стоимость всех конечных товаров и услуг, произведенных и проданных страной за определенный период времени. В России и Европе ВВП рассчитывается год к году, а также квартал к предыдущему кварталу. В США и Японии иной метод расчета: оценка ВВП публикуется в годовом исчислении для каждого финансового квартала, а также для календарного года.

ВВП является наиболее часто используемым показателем экономической активности. Он применяется как для оценки роста или падения экономического состояния конкретной страны, так и для замеров общемировой экономики и для сравнения экономик стран между собой.

История ВВП

Первые попытки посчитать ВВП в конце XVII века предпринял британский экономист сэр Уильям Петти. Он составил первый набор национальных счетов для Англии в период, когда она вела затяжные войны с Голландией. Налогообложение землевладельцев в стремлении обеспечить казну средствами на ведение войн он посчитал слишком завышенным и для доказательства своего утверждения рассчитал, как должна быть справедливо распределена налоговая нагрузка, исходя из принципа, что общий доход должен равняться общим расходам.

Современная концепция ВВП была разработана американским экономистом Саймоном Кузнецом в 1934 году и принята в качестве основного показателя экономики страны на Бреттон-Вудской конференции в 1944 году. В 1991 году большинство стран, в том числе США, перешли на расчет ВВП вместо ВНП (валового национального продукта). Это позволило получать более точные результаты макроэкономических исследований, так как ВВП стал основным индикатором для совместимости с системой национальных счетов Организации Объединенных Наций (ООН). Окончательно глобальным показателем ВВП стал в 1993 году, когда Китай официально принял его в качестве индикатора своей экономической деятельности. Раньше Китай полагался на марксистскую национальную систему бухгалтерского учета. Российская Федерация принимает участие в международных сопоставлениях ВВП на постоянной основе с 1993 года.

Критика ВВП

Использование ВВП в качестве индикатора имеет свои недостатки, за что подвергается критике со стороны экономистов

(Фото: Shutterstock)

Несмотря на то что ВВП страны позволяет экономистам оценивать размер экономики, метод часто подвергается критике, так как дает мало информации об уровне жизни. Саймон Кузнец одновременно с презентацией метода ВВП в 1934 году предостерег от его использования в качестве меры благосостояния нации.

Взамен использования ВВП в качестве всеобъемлющего показателя экономического и социального прогресса ряд экономистов разработали и применяют альтернативные методы. Гималайское королевство Бутан с 1972 года применяет инструментарий оценки благополучия своих граждан и вместо ВВП оценивает валовое национальное счастье, концепция которого подразумевает одновременный прогресс и сохранение традиционных ценностей — семьи, культуры, природы и религии.

С 1990 года ООН запустил Индекс человеческого развития, который измеряет такие факторы, как образование, гендерное равенство и здоровье, а также уровень жизни, оцененный через ВНД (валовой национальный доход) на душу населения по паритету покупательной способности (ППС) в долларах.

В 2006 году Китай создал новый индекс «зеленого ВВП» — показателя национального экономического производства, учитывающего экологические факторы. В первом отчете говорится, что ущерб окружающей среде, если бы его учитывали, снизил бы ВВП Китая на 3% в 2004 году.

Несмотря на критику ВВП, он по-прежнему остается основным макроэкономическим показателем, недостатки его оценки должны устранить различные виды ВВП, каждый из которых призван удовлетворить запрос на решение той или иной задачи.

Виды ВВП

ВВП (на англ. Gross domestic product, GDP) обеспечивает экономическую картину страны, используемую для оценки размера экономики и темпов роста

(Фото: Shutterstock)

Номинальный ВВП

Номинальный ВВП (текущий ВВП, ВВП в текущих ценах) — это стоимость товаров и услуг, рассчитанная по ценам, по которым они фактически продаются в этом году, без какой-либо поправки на инфляцию. Номинальный ВВП простыми словами — это ответ на вопрос, на сколько денег произведено товаров и услуг.

Номинальный ВВП оценивается либо в местной валюте, либо для сравнения ВВП стран в чисто финансовом выражении в долларах США по обменному курсу валютного рынка.

Увеличение номинального ВВП страны может происходить из-за роста цен, соответственно, он не всегда отражает какие-либо изменения в количестве или качестве производимых товаров и услуг. Например, цены за год выросли в два раза, но в деньгах ВВП остался таким же, как в предыдущем году — это означает, что ВВП на самом деле не остался таким же, а упал в два раза. Соответственно, глядя только на номинальный ВВП страны, может быть трудно сказать, выросла ли эта цифра из-за реального расширения производства или просто из-за инфляции. Для более объективной оценки ВВП используется реальный ВВП.

Реальный ВВП

Реальный ВВП — это стоимость товаров и услуг, рассчитанная по ценам одного конкретного года, что позволяет исключить из номинального ВВП инфляцию/дефляцию и сравнить реальные объемы производства в разные годы.

Реальный ВВП рассчитывается с использованием дефлятора цен ВВП, который представляет собой разницу в ценах между текущим и базовым годом. Например, если цены выросли на 5% по сравнению с базовым годом, то дефлятор будет равен 1,05. Номинальный ВВП делится на этот дефлятор, что дает реальный ВВП. Номинальный ВВП обычно выше реального ВВП, потому что инфляция обычно является положительным числом.

Реальный ВВП учитывает изменения рыночной стоимости и, таким образом, сужает разницу между показателями выпуска из года в год. Если существует большое расхождение между реальным ВВП страны и номинальным ВВП, это может быть показателем значительной инфляции или дефляции в ее экономике.

Из конституции Бутана: «Государство принимает все возможные меры для создания и поддержания условий, которые способствуют достижению счастья для всей нации». В Бутане вместо ВВП измеряют валовое национальное счастье

(Фото: Shutterstock)

ВВП на душу населения

ВВП на душу населения — это отношение ВВП к численности населения страны, которое показывает, какое количество валового продукта, произведенного в стране за год и выраженного в стоимостном выражении, приходится на одного жителя данной страны. Данный показатель используется, в первую очередь, для определения уровня жизни населения в том или ином государстве. ВВП на душу населения является критерием оценки экономики государства и используется для международного сопоставления уровней благосостояния разных стран.

ВВП на душу населения часто анализируется наряду с более традиционными показателями ВВП. Экономисты используют этот показатель для понимания внутренней производительности страны и производительности других стран. ВВП на душу населения учитывает как ВВП страны, так и ее население. Поэтому может быть важно понять, как каждый фактор способствует общему результату и влияет на рост ВВП на душу населения.

Например, если ВВП на душу населения страны растет при стабильном уровне населения, это может быть результатом технологического прогресса, который производит больше при том же уровне населения. Некоторые страны могут иметь высокий ВВП на душу населения, но небольшую численность населения, что обычно означает, что они построили самодостаточную экономику, основанную на изобилии особых ресурсов.

ВВП на душу населения может быть указан в номинальном, реальном (с поправкой на инфляцию) или ППС (паритету покупательной способности) выражении.

ВВП по паритету покупательной способности (ППС)

ВВП по ППС — это ВВП страны (номинальный или реальный) в ее собственной валюте, поделенный на обменный курс по паритету покупательной способности.

Паритет покупательной способности рассчитывается на основе цены общей корзины товаров и услуг в каждой стране-участнице и является мерой того, что местная валюта страны может купить в другой стране. Обменный курс по паритету покупательной способности (ППС) между двумя странами — это курс, по которому валюта одной страны конвертируется в валюту второй страны, чтобы гарантировать, что на заданную сумму валюты первой страны человек купит такое же количество товаров и услуг во второй стране, как и в первой.

Для всеобъемлющих мировых экономических исследований и возможности сравнения экономик всех стран в расчетах ВВП по ППС применяется международный доллар. Он вычисляется делением единицы валюты соответствующей страны на расчетный показатель паритета покупательной способности, которую доллар США имел внутри США в оговоренное время.

ВВП по паритету покупательной способности (ППС) на душу населения — это

рыночная стоимость

всех конечных товаров и услуг (с учетом паритета покупательной способности), произведенных в стране за определенный год в среднем одним человеком (на душу населения). ВВП по ППС на душу населения рассчитывается как в текущих ценах, так и в постоянных — также как номинальный и реальный ВВП.

ВВП по ППС (паритету покупательной способности) отражает не только выпуск, но и уровень дохода и цен в стране, считается более подходящей мерой для межстранового анализа, чем ВВП в долларах по официальному валютному курсу.

По данным Росстата на 25 апреля 2022 года, паритет покупательной способности рубля в 2021 году составлял ₽26,37/$1 — то есть стандартизированный набор товаров и услуг, который стоит в США $1, россиянину обойдется в ₽26,37. ВВП России по ППС в текущих ценах (номинальный) составляет $4,968 трлн, ВВП по ППС на душу населения — ₽34 061 (оценки Росстата на 8 апреля 2022 года).

Составляющие ВВП

Доля нефтегазового сектора в реальном ВВП России в 2020 году составила 15,3%, данные Росстата

(Фото: Shutterstock)

ВВП страны складывается из стоимости товаров, которые имеют материальное выражение и нематериальное (услуги). В расчет берутся услуги и товары, произведенные только в этой стране за конкретный период, как правило, квартал или год. При этом учитываются только товары и услуги конечного потребления, то есть те, которые потребитель приобрел и употребил и не использовал в производстве других товаров и услуг в качестве сырья. Расходы на конечное потребление также включают стоимость товаров и услуг, потребленных в натуральной форме — произведенных для собственного конечного использования (сельскохозяйственная продукция личных подсобных хозяйств, услуги, предоставленные в связи с проживанием владельцев в собственных жилищах) и полученных в качестве оплаты труда.

Как определить ВВП

При расчете ВВП используются три основных метода.

Производственный метод

ВВП по методу добавленной стоимости (или производственный метод) — это сумма валовой добавленной стоимости всех отраслей или институциональных секторов в основных ценах и чистых налогов на продукты. Таким образом, производственный метод учитывает только стоимость конечной продукции или добавленную стоимость на каждом этапе производственной цепочки + чистые налоги на продукты.

Добавленная стоимость — разность между выпуском товаров и услуг и промежуточным потреблением.

Чистые налоги — это налоги за вычетом соответствующих субсидий.

Формула расчета ВВП по производственному методу:

стоимость конечной продукции — затраты на производство = добавленная стоимость → добавленная стоимость + чистые налоги на продукты и импорт = ВВП

Расходный метод

ВВП по методу использования доходов (расходный метод) — это сумма расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

Валовое накопление — это

инвестиции

в основной капитал (оборудование, сооружения, здания и т. д.), в товарные запасы (неиспользованное сырье, незавершенное производство, нереализованная готовая продукция), в жилье (строительство новых жилых домов), а также изменение ценностей (драгоценных металлов и камней, антикварных изделий и т. д.) и природных активов (земли, недр и т. д.).

Чистый экспорт — это разница между экспортом и импортом товаров и услуг. В этот расчет включаются все расходы компаний, расположенных в стране, даже если они являются иностранными компаниями.

Экспорт — это стоимость товаров, произведенных внутри страны и проданных другим странам.

Импорт — это стоимость товаров иностранного производства, приобретенных отечественными экономическими агентами (домохозяйствами, фирмами, государством).

Формула расчета ВВП по методу использования доходов:

потребление + государственные расходы + частные инвестиции + экспорт — импорт = ВВП

Распределительный метод

ВВП по методу расчета по доходам (распределительный метод, или метод формирования ВВП по источникам доходов) — это сумма всех доходов резидентов и нерезидентов в стране (зарплат, процентных выплат, ренты, импорта), валовой прибыли всех отраслей или институциональных секторов и чистых налогов на производство и импорт.

Формула расчета ВВП по доходному методу:

все доходы + валовая прибыль всех предприятий (разница между выручкой и себестоимостью товаров) + налоги на импорт и производство + амортизация — субсидии — доход, полученный из-за границы = ВВП.

Несмотря на недостатки, ВВП является ключевым инструментом, которым руководствуются политики, инвесторы и предприятия при принятии стратегических решений

(Фото: Shutterstock)

Росстат основным для расчетов считает производственный метод. Все три метода при правильном расчете дают одинаковый результат ВВП.

Международный стандарт измерения ВВП содержится в Системе национальных счетов, составленной в 1993 году Международным валютным фондом (МВФ), Европейской комиссией, Организацией экономического сотрудничества и развития (ОЭСР), Организацией Объединенных Наций (ООН) и Всемирным банком. Основным оператором системы национальных счетов (СНС), в рамках которой рассчитывается и публикуется ВВП, является Федеральная служба государственной статистики (Росстат). Росстат собирает статистические данные из всех доступных источников и рассчитывает ВВП на ежеквартальной и годичной основе. Минэкономразвития рассчитывает и публикует данные по показателям ВВП за месяц, опираясь на данные Росстата. С течением времени ВВП пересматривается, например, для годовых показателей ВВП России Росстатом делается пять оценок и окончательные результаты годового ВВП становятся известны только через 2–2,5 года.

На что влияет ВВП

ВВП тесно связан с ключевой ставкой, инфляцией и уровнем безработицы

(Фото: Shutterstock)

Показатели ВВП используются в оценках экономического состояния страны, сравнительного анализа одной страны с другими, а также в общемировой оценке макроэкономики. Изначально задачей ВВП было дать ответ на вопрос, насколько все плохо или хорошо в экономике страны, какие его компоненты снижаются или повышаются. Показатели ВВП влияют на многие сферы жизни, даже несмотря на критику, которая указывает на их несовершенство.

Экономическая политика государства

ВВП дает возможность руководству стран принимать аргументированные количественными показателями решения (например, снижать или повышать налоги, субсидировать какие-то отрасли, увеличивать инвестиции и т. п.), а затем через те же показатели проверять, привели ли они к ожидаемому результату. Банк России использует темпы роста и другие статистические данные о ВВП при принятии решений о типе денежно-кредитной политики (ДКП). Так, жесткая ДКП, предполагающая повышение ключевой ставки, может привести к замедлению роста ВВП (или его падению —

рецессии

), так как стоимость кредитных денег вырастает и бизнесу становится невыгодно брать кредиты на развитие производства. В случае возникновения подобной ситуации ЦБ понижает ставку, переходя к более мягкой ДКП, чтобы вернуть предпринимателям стимул вновь увеличивать инвестиции в производство и объемы выпуска продукции.

Развитие производств

Поскольку ВВП является прямым показателем здоровья и роста экономики, предприятия могут его использовать в качестве ориентира для своей бизнес-стратегии. Инвестиции в коммерческую деятельность (например, на покупку оборудования) являются важным компонентом ВВП, так как увеличивают производственный потенциал экономики и повышают уровень занятости.

Уровень жизни населения

Рост ВВП сам по себе не может измерять развитие страны или благосостояние ее граждан. Например, в стране может наблюдаться быстрый рост ВВП, но это может привести к значительному загрязнению окружающей среды (из-за форсированного развития промышленности) и увеличению неравенства в доходах — богатые могут становиться богаче, а бедные слои оставаться бедными.

Для приблизительной оценки уровня жизни в стране ее среднестатистического жителя чаще всего используется ВВП на душу населения по паритету покупательной способности (ППС). С его помощью можно сравнить, сколько товаров и услуг можно купить за денежную единицу с поправкой на обменный курс в разных странах — сравнивая цену товара или корзины товаров в двух странах.

Реальный ВВП на душу населения, скорректированный с учетом паритета покупательной способности, представляет собой довольно корректную статистику для измерения истинного дохода, который является важным элементом благосостояния.

Например, средний житель России в номинальном выражении ВВП на душу населения зарабатывает $12 575 в год, а житель Ирана — $20 261 в год. На первый взгляд кажется, что иранец должен жить лучше россиянина, однако по паритету покупательной способности ВВП на душу населения в России составляет $30 013, а в Иране — $18 332 (данные взяты из оценок ВВП в 2022 году, опубликованными МВФ в апреле 2022 года). Соответственно, годовой объем продуктов питания, одежды и других предметов стоит в Иране более чем в 1,6 раза дороже, чем в России, и житель России имеет более высокий реальный доход.

Потребительские расходы являются крупнейшим компонентом ВВП, на их долю в большинстве стран приходится более двух третей ВВП. Поэтому доверие потребителей к отечественным товарам и услугам имеет важное значение для экономического роста. Хорошо иллюстрирует, как жители страны могут повлиять на ВВП, призыв «покупайте наше, российское», который сделал Борис Ельцин в 1997 году, а в современных условиях программа импортозамещения — они направлены на увеличение ВВП России: покупая отечественные товары, потребитель своими деньгами стимулирует российскую промышленность, она, в свою очередь, увеличивает количество рабочих мест и модернизирует производства, доходы населения повышаются, полученные в результате государственные доходы перераспределяются на социальные нужды и инвестиции в дальнейший рост экономики.

Для получения показателей реального ВВП номинальный корректируют с помощью индекса-дефлятора ВВП

(Фото: Shutterstock)

Инфляция

Рост валового внутреннего продукта (ВВП) должен корректно поддерживаться стабильным ростом денежной массы, по мнению экономистов-монетаристов. В противном случае, чем больше печатается денег, необеспеченных реальным увеличением производства товаров и услуг, которые можно купить на эту напечатанную сумму, тем быстрее будет разгоняться инфляция.

Безработица

Растущий ВВП требует большего количества работников и повышения производительности труда. Падающая экономика ведет к обратному — снижению занятости населения. Согласно закону Артура Оукена, председателя Совета экономических консультантов президента США Джона Ф. Кеннеди, снижение темпа роста ВВП на 2% приводит к повышению уровня безработицы на 1%, при этом точкой отсчета берется темп роста ВВП в 3% в год. Закон Оукена хоть и не всегда подтверждается на практике, но, по сути, отражает главный принцип экономики — чтобы в ней все было хорошо, нужно ее развивать и не допускать сокращения.

Инвестиции

Показатели ВВП позволяют инвесторам получать информацию и идеи по различным аспектам экономики государства. На их основе они могут принимать решения о прямых и портфельных инвестициях в конкретную страну. Воздействие ВВП на рынок, как правило, ограничено, так как оно «обращается в прошлое», а между окончанием квартала и выпуском данных по ВВП уже прошло значительное количество времени. Однако данные о ВВП могут оказать влияние на рынки, если фактические цифры значительно отличаются от ожидаемых. Кроме того, МВФ ежеквартально публикует годовые прогнозы «Перспектив развития мировой экономики» на ближайшие пять лет.

Данные о прибыли и запасах в отчете о ВВП являются информационным ресурсом для инвесторов в акции компаний того или иного сегмента экономики.

Через ВВП можно оценить и

фондовый рынок

страны, в частности, по отношению общей рыночной капитализации к ВВП, выраженному в процентах. Такой показатель можно сравнить с мультипликатором отношения цены к объему продаж (price-to-sales, P/S). Точно так же, как акции в разных секторах торгуются с сильно различающимися отношениями цены к объему продаж, разные страны торгуются с отношениями рыночной капитализации к ВВП.

Например, по данным Всемирного банка, в 2020 году в США отношение рыночной капитализации к ВВП составляло 194,3%, в то время как в Китае оно составляло 83%, в Гонконге — 1768,8%, а в России — 46,8%.

Полезность этого соотношения заключается в сравнении его с историческими нормами для конкретной нации. Например, в Китае отношение рыночной капитализации всех акций компаний к ВВП в 2010 году составляло 66,2%, а к концу 2020 оно выросло до 83%, а в России, наоборот, упало — с 62,4% в 2010 году до 46,8% в 2020 году.

Сравнение темпов роста ВВП разных стран может сыграть роль в распределении активов, способствуя принятию решений о том, следует ли инвестировать в быстрорастущие экономики за рубежом, и если да, то в какие именно.

Страны по ВВП

Топ-5 стран — лидеров по ВВП в текущих ценах по ППС (международный доллар), согласно данным Международного валютного фонда на апрель 2022 года:

- Китай (без Тайваня, Гонконга, Макао) — $30,18 трлн (18,8% в общемировом объеме);

- США — $25,35 трлн (15,8% в общемировом объеме);

- Индия — $11,75 трлн (7,3% в общемировом объеме);

- Япония — $6,11 трлн (3,8% в общемировом объеме);

- Германия — $5,27 трлн (3,3% в общемировом объеме).

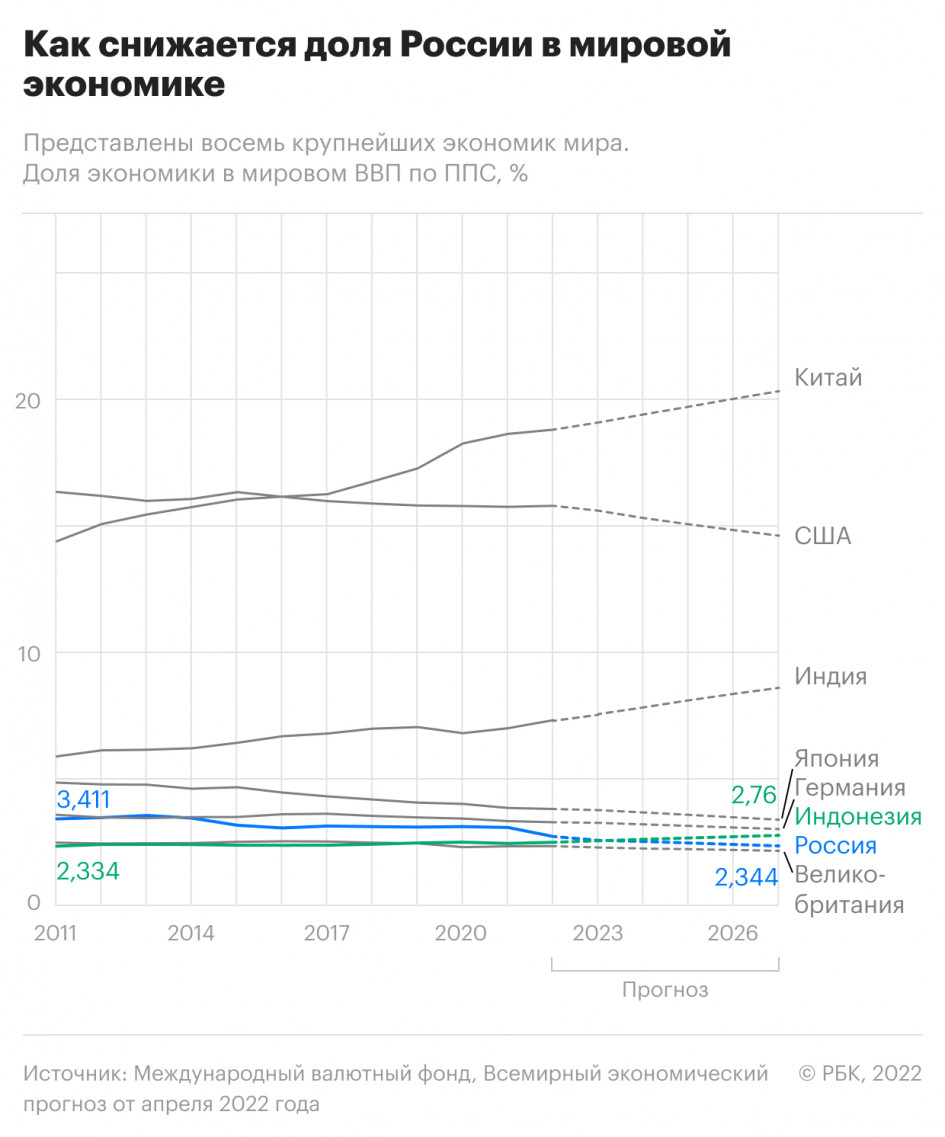

Россия по величине экономик мира занимает шестое место — $4,37 трлн, доля российского ВВП в общемировом ВВП по паритету покупательной способности (ППС) в международных долларах в 2022 году составит 2,7%. По прогнозу МВФ, к 2024 году Россия сдвинется на седьмую позицию — ее вытеснит Индонезия.

Доля России в мировом ВВП по ППС в текущих ценах, факт 2011–2021 годы, прогноз 2022–2027 годы

(Фото: РБК)

ВВП России

Рост ВВП в России в марте 2022 года замедлился до 1,6%, подсчитало Минэкономразвития. Из базовых отраслей экономики основной вклад в замедление роста ВВП внесло промышленное производство, темпы роста которого в марте снизились до 3,0% г/г после 6,3%.

На апрель 2022 года Росстат рассчитывает реальный ВВП по ценам 2016 года. Номинальный ВВП России 2021 года составляет ₽131,015 трлн, а по ценам 2016 года, то есть реальный ВВП 2021 года — ₽93,391 трлн. По индексу физического объема ВВП, который замеряет, на сколько изменился выпуск продукции в объеме, а не в деньгах, в 2021 году экономика России выросла на 4,7%.

Индекс физического объема ВВП России, 2000–2021 годы

(Фото: РБК)

В 2022 году ожидается снижение ВВП. На сколько конкретно упадет российская экономика, из-за необычно высокой степени неопределенности прогнозы экономистов довольно существенно расходятся.

По базовому варианту падение российской экономики в 2022 году составит 8,8%, по консервативному — 12,4%, заявил глава Счетной палаты Алексей Кудрин на заседании Совета законодателей в Петербурге 27 апреля.

Аналитики S&P Global Market Intelligence прогнозируют, что России понадобится десять лет на то, чтобы восстановить экономику до уровня 2021 года на фоне западных санкций. По их оценкам, падение ВВП России в 2022 году составит 11,1%, к 2023 году его удастся замедлить до 1,9%. При этом к росту, как считают аналитики, Россия сможет перейти в 2024 году, он может составить 1,6%.

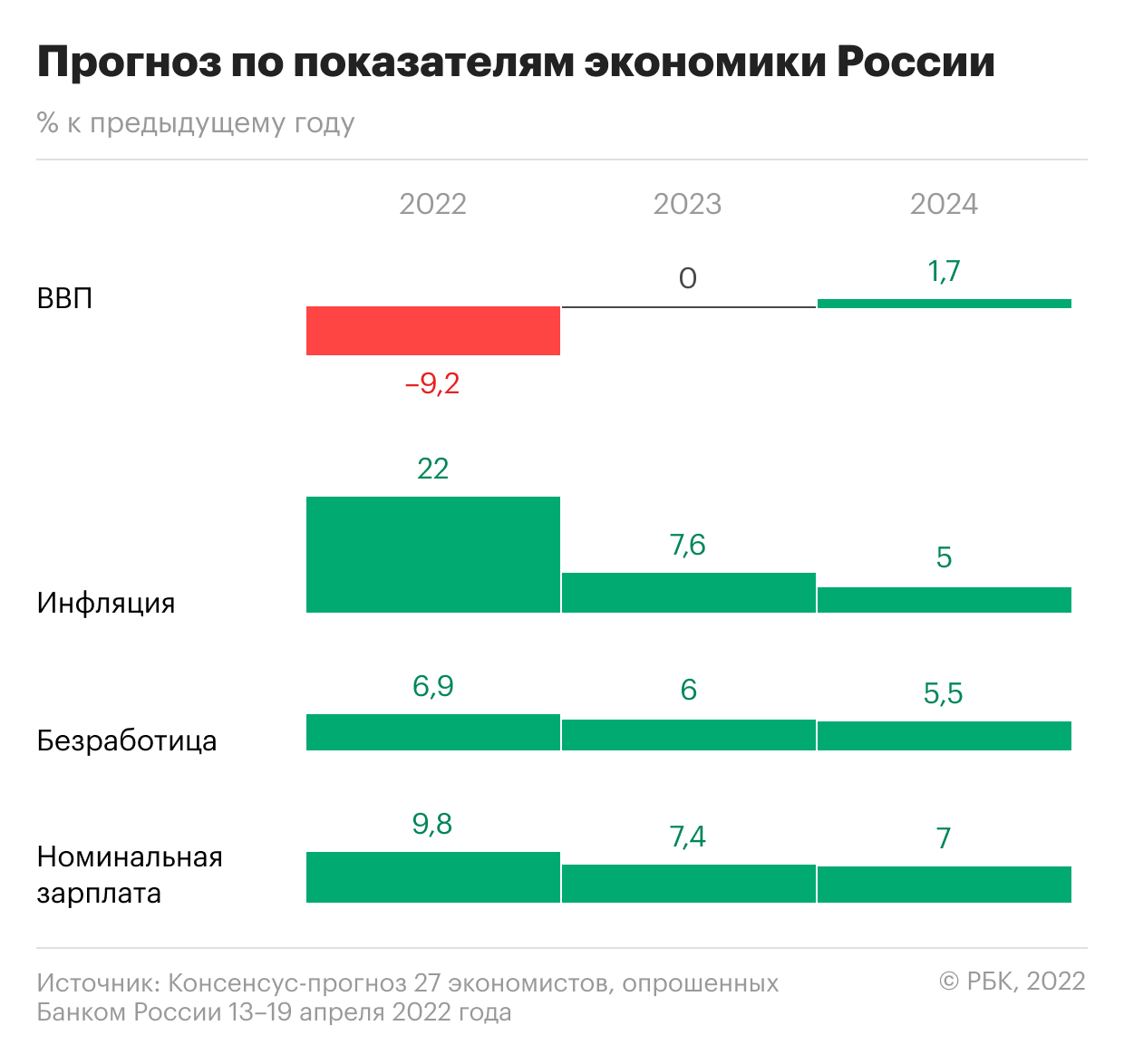

По консенсус-прогнозу экономистов, которых опрашивает Банк России, в текущем году снижение ВВП произойдет на 9,2% (в мартовском опросе они ожидали падение на 8%). Прогноз на 2023 год снижен на 1 п.п., до 0%.

Прогноз по показателям экономики России в 2022–2024 годах экономистов, опрошенных ЦБ в апреле 2022 года

(Фото: РБК)

«Разброс прогнозов по падению ВВП в России в 2022 году по состоянию на конец апреля — начало мая составляет от -5% до -12%. Условно оптимистичные -5% основаны на предположении, что сильное физическое сокращение импорта сократит и падение ВВП, исходя из формулы «ВВП = добавленная стоимость + экспорт — импорт», — рассказал «РБК Инвестициям» управляющий директор «Газпромбанк Private Banking» Егор Сусин.

Для населения новости о падении экономики означают, что объем товаров и услуг, произведенных в стране, сократится. Соответственно, будет необходимо меньшее количество людей при той же условной производительности труда. Это может привести к росту безработицы, сократятся реальные доходы людей, заключил эксперт.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 8 ноября 2021 г. N 774

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ ПЕРЕОЦЕНКИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА РОССИЙСКОЙ ФЕДЕРАЦИИ В ПОСТОЯННЫЕ ЦЕНЫ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение позиций 1.2.2 и 1.2.4 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию переоценки валового внутреннего продукта Российской Федерации в постоянные цены (далее – методология).

2. Управлению национальных счетов (Зарубина Е.В.) осуществлять пересчет валового внутреннего продукта Российской Федерации и его компонентов с учетом положений методологии.

3. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Руководитель

П.В. МАЛКОВ

УТВЕРЖДЕНА

приказом Росстата

от 08.11.2021 N 774

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ ПЕРЕОЦЕНКИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА РОССИЙСКОЙ ФЕДЕРАЦИИ В ПОСТОЯННЫЕ ЦЕНЫ

I. Общие положения

1. Настоящая методология применяется для пересчета годовых и квартальных оценок валового внутреннего продукта Российской Федерации (далее – ВВП) и его компонентов в постоянные цены.

2. На основе компонентов ВВП в постоянных ценах исчисляется индекс физического объема ВВП, отражающий уровень изменений объемов вновь созданной стоимости в экономике страны и конечного использования товаров и услуг.

3. Концептуальной основой методологии являются положения Системы национальных счетов 2008 года <1> (далее – СНС) и Руководства по квартальным национальным счетам <2>.

<1> Система национальных счетов 2008 года, утверждено: Европейской Комиссией, МВФ, ОЭСР, ООН, Всемирным банком Нью-Йорк, 2012 год.

<2> Руководство по квартальным национальным счетам. Концепции, источники данных и сопоставления. Эйдриан М. Блум, Роберт Дж. Диппелсман и Нильс Э. Меле, МВФ, 2001.

4. ВВП отражает стоимостной поток товаров и услуг. Переоценка показателей ВВП и его компонентов сводится к переоценке компонентов товарного потока:

В – ПП = КП + ВН + Э – И;

В + И = ПП + КП + ВН + Э;

где:

В – выпуск товаров и услуг в рыночных ценах;

ПП – промежуточное потребление;

КП – конечное потребление;

ВН – валовое накопление основного капитала;

Э – экспорт;

В + И – располагаемые ресурсы;

ПП + КП + ВН + Э – используемые ресурсы.

II. Основные понятия и определения

5. ВВП представляет собой конечный результат производственной деятельности экономических единиц-резидентов, измеряемый стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

Индекс физического объема – соотношение показателей двух периодов в постоянных ценах (в ценах базисного периода). Индекс физического объема ВВП рассчитывается путем деления стоимости ВВП в текущем периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде.

Дефлятор ВВП характеризует среднее изменение цен в экономике за определенный период, рассчитывается путем деления индекса стоимостного объема ВВП (в текущих ценах) на индекс физического объема ВВП или путем деления стоимости ВВП в текущем периоде на его стоимость в текущем периоде, оцененную в ценах базисного периода.

Отрасль – единицей учета является предприятие; формируется как совокупность предприятий, сгруппированных по признаку основного вида деятельности.

Вид деятельности – единицей учета является заведение; формируется как совокупность заведений, сгруппированных по признаку однородных видов деятельности.

Основная цена – цена, получаемая производителем за единицу товара или услуги, без налогов на продукты, но включая субсидии на продукты.

Выпуск товаров и услуг – суммарная стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов национальной экономики в отчетном периоде. Реализованные товары и услуги включаются в выпуск по фактической цене реализации, нереализованная готовая продукция – по средним рыночным ценам, изменение незавершенного производства – по себестоимости. В рамках данной методологии рассматривается выпуск в основных ценах.

Выпуск отрасли – стоимость товаров и услуг, произведенных совокупностью предприятий, сгруппированных по признаку основного вида экономической деятельности. Выпуск отрасли включает произведенную продукцию основного и вторичных видов деятельности предприятий.

Выпуск вида деятельности – стоимость товаров и услуг, произведенных заведениями однородного вида деятельности.

Промежуточное потребление представляет собой стоимость товаров и услуг, которые трансформируются или полностью потребляются в процессе производства. Промежуточное потребление оценивается в ценах покупателей (без НДС).

Валовая добавленная стоимость в основных ценах на уровне отраслей представляет собой разность между выпуском товаров и услуг в основных ценах и промежуточным потреблением.

Налоги на продукты – это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся налог на добавленную стоимость (НДС), акцизы, ввозные и вывозные таможенные пошлины.

Субсидии на продукты – это субсидии, выплачиваемые за единицу произведенного товара или услуги, то есть пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Расходы на конечное потребление домашних хозяйств – сумма расходов домашних хозяйств на приобретение потребительских товаров и услуг и стоимости товаров и услуг, потребленных в натуральной форме, включая товары и услуги собственного производства. Данный показатель оценивается в текущих рыночных ценах.

Цена конечного покупателя включает цену производителя, торгово-транспортные наценки, налоги на продукты и не включает субсидии на продукты.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства – расходы некоммерческих организаций, в отношении которых условно считается, что они предоставляют только индивидуальные товары и услуги. Сюда же включается стоимость нерыночных услуг, оказываемых самостоятельными социально-культурными подразделениями корпораций и квазикорпораций своим работникам (дома отдыха, поликлиники). Услуги некоммерческих организаций, обслуживающих домашние хозяйства оцениваются по затратам на производство.

Расходы на конечное потребление государственного управления осуществляются за счет средств государственного бюджета и внебюджетных фондов. Расходы государственного управления на товары и услуги для индивидуального потребления определяются в размере текущих расходов и потребления основного капитала организаций, оказывающих услуги в области образования, здравоохранения, культуры на безвозмездной основе. Кроме того, они включают расходы на приобретение сектором государственного управления товаров и услуг у рыночных производителей для передачи домашним хозяйствам (лекарства, транспортные, жилищно-коммунальные услуги).

Расходы государственного управления на коллективные услуги представляют собой текущие расходы и потребление основного капитала организаций данного сектора на выполнение функций по государственному управлению, обеспечению военной безопасности.

Валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Данный показатель оценивается в ценах покупателей за вычетом НДС.

Изменение запасов материальных оборотных средств представляет собой изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение периода рассчитывается как разность между стоимостью запасов на конец и на начало периода, оцененных в среднегодовых рыночных ценах.

Базисный период – год или квартал, по которому определяется цена для данных в постоянных ценах.

Цепная увязка означает последовательное соединение краткосрочных индексов за рассматриваемый период. Например, цепной ряд индексов за 5-летний период, измеряющий изменения за период t5 по сравнению t0, строится путем последовательного перемножения пяти краткосрочных индексов за каждый год по сравнению с предыдущим годом.

Аддитивность означает, что агрегат определяется как сумма его компонентов, оцененных в постоянных ценах. Этот принцип соблюдается применительно к пересчету показателей в среднегодовые цены предыдущего года. Соблюдение принципа аддитивности для ВВП: сумма компонентов ВВП в среднегодовых ценах предыдущего года должна быть равна ВВП в среднегодовых ценах предыдущего года в целом по экономике. При переоценке показателей в цены базисного периода, отличного от цен предыдущего года, принцип аддитивности нарушается из-за структурных изменений.

III. Методы оценки ВВП и его компонентов в постоянных ценах

6. ВВП может быть рассчитан тремя методами, соответствующими различным стадиям воспроизводства – производственным, методом использования доходов и методом формирования по источникам доходов.

7. ВВП, рассчитанный производственным методом, представляет собой сумму валовой добавленной стоимости всех отраслей в основных ценах плюс чистые налоги на продукты (налоги на продукты за вычетом субсидий на продукты).

8. ВВП, рассчитанный методом использования доходов, представляет собой сумму расходов всех институциональных секторов на конечное потребление, валовое накопление и чистый экспорт.

9. ВВП, рассчитанный методом формирования по источникам доходов, представляет собой сумму оплаты труда наемных работников (резидентов и нерезидентов), валовой прибыли всех отраслей или институциональных секторов и чистых налогов на производство и импорт.

10. Данная методология применяется для пересчета годовых и квартальных оценок ВВП, рассчитанных производственным методом и методом использования доходов.

11. Процедура построения оценок ВВП и его компонентов в постоянных ценах базисного года включает:

переоценку ВВП и его компонентов в среднегодовые цены предыдущего года;

расчет индексов физического объема;

построение динамического ряда в постоянных ценах базисного года путем сцепления индексов в единый ряд.

12. Основными методами переоценки компонентов ВВП в среднегодовые цены предыдущего года являются методы дефлятирования и экстраполяции. В отдельных случаях применяется метод прямой переоценки.

Метод дефлятирования заключается в делении стоимости товаров и услуг в отчетном периоде на индекс цен на товары и услуги в отчетном периоде по сравнению с ценами базисного (предыдущего) периода.

Метод дефлятирования выражается формулой:

, (1)

где:

– стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

– стоимость товаров (услуг) в текущем периоде t в ценах текущего периода t;

– индекс, отражающий изменение цен в текущем периоде t относительно базисного периода 0.

Метод экстраполяции заключается в умножении стоимости товаров и услуг в базисном (предыдущем) периоде на индекс физического объема товаров и услуг в отчетном периоде по сравнению с базисным (предыдущим) периодом.

Метод экстраполяции выражается формулой:

, (2)

где:

– стоимость товаров (услуг) в текущем периоде t в ценах базисного периода 0;

– стоимость товаров (услуг) в базисном периоде 0 в ценах базисного периода 0;

– индекс, отражающий изменение физического объема товаров (услуг) в текущем периоде t по сравнению с базисным периодом 0.

Метод прямой переоценки показателей в постоянные цены заключается в непосредственной оценке количества произведенной (или использованной) продукции в отчетном периоде в ценах базисного периода. Метод прямой переоценки выражается формулой:

, (3)

где:

– стоимость товаров текущего периода t в ценах базисного периода 0;

– количество товара i в текущем периоде t;

– цена товара i в базисном периоде 0.

Этот метод в основном применяется для оценки показателей производства и использования продукции сельского хозяйства.

13. Выбор метода оценки зависит от характера оцениваемого показателя и имеющейся информации. Поскольку компоненты ВВП являются агрегированными величинами, методы их оценки представляют собой комбинацию из вышеупомянутых методов.

14. Для оценки компонентов ВВП в среднегодовых ценах предыдущего года используются индексы физического объема товаров и услуг, индексы цен производителей и индексы потребительских цен на товары и услуги, индексы единицы стоимости, индексы средней цены реализации продукции, произведенной в личных подсобных хозяйствах населения по видам продукции.

15. При выборе индексов цен учитывается следующее:

наличие индексов цен на группы товаров и услуг в необходимой номенклатуре в программах статистического наблюдения за ценами;

отсутствие цен на нерыночные услуги;

различный охват видов деятельности в показателях СНС и в программах статистического наблюдения индексов физического объема и цен;

отсутствие в статистике цен индексов цен Пааше, которые лучше подходят для дефлятирования, чем имеющиеся индексы цен Ласпейреса;

использование разных базисных периодов для индексов физического объема и индексов цен в отраслевой статистике.

IV. Оценка ВВП в среднегодовых ценах предыдущего года на годовой основе

1. Произведенный ВВП

16. Произведенный ВВП представляет собой сумму валовой добавленной стоимости всех институциональных секторов в разрезе отраслей и чистых (за вычетом субсидий) налогов на продукты.

17. Расчет произведенного ВВП в среднегодовых ценах предыдущего года осуществляется согласно следующим этапам:

1) оценка выпуска отраслей в среднегодовых ценах предыдущего года;

2) оценка промежуточного потребления отраслей в среднегодовых ценах предыдущего года;

3) расчет добавленной стоимости отраслей в среднегодовых ценах предыдущего года;

4) оценка налогов и субсидий на продукты в целом по экономике в среднегодовых ценах предыдущего года;

5) расчет ВВП в среднегодовых ценах предыдущего года.

1.1. Выпуск

18. Оценка выпуска отраслей экономики в среднегодовых ценах предыдущего года осуществляется посредством переоценки показателей матриц выпуска в текущих ценах по каждому из институциональных секторов и сложения общих результатов.

19. Выпуск переоценивается по секторам:

нефинансовые корпорации;

финансовые корпорации;

государственное управление;

домашние хозяйства;

некоммерческие организации, обслуживающие домашние хозяйства.

20. Размерность матриц определяется целесообразностью расчета, наличием индексов физического объема и цен. В настоящее время переоценка осуществляется по матрицам выпуска размерностью 117 отраслей и 163 видов деятельности.

21. Схема матрицы выпуска за отчетный год в текущих ценах и вектор-столбец индексов-дефляторов для пересчета выпуска сектора нефинансовых корпораций представлены в Таблице 1.

Таблица 1

Матрица выпуска товаров и услуг за отчетный год в текущих ценах (тыс. рублей) и индексы-дефляторы отчетного года к предыдущему году (%)

По каждому столбцу матрицы отражаются выпуски основного и вторичных видов деятельности предприятий, сгруппированных по признаку основного вида деятельности.

По каждой строке матрицы отражаются выпуски однородной продукции, независимо от отрасли производства.

22. Переоценка выпуска осуществляется посредством деления значений каждой ячейки строки матрицы соответствующим индексом-дефлятором, выбранным для переоценки вида деятельности.

В зависимости от вида деятельности в качестве индекса-дефлятора используется индекс цен или индекс-дефлятор, определяемый расчетным путем.

Расчет индекса-дефлятора выполняется для видов деятельности, по которым общая величина выпуска за отчетный год в среднегодовых ценах предыдущего года рассчитывается методом экстраполяции на основе индекса физического объема.

Расчетный индекс-дефлятор по виду деятельности рассчитывается путем деления данных о выпуске за отчетный год в текущих ценах на выпуск за отчетный год в среднегодовых ценах предыдущего года. Виды деятельности, для которых рассчитываются индексы-дефляторы, приведены в приложении N 1 к методологии.

По остальным видам деятельности (приложение N 2 к методологии) для пересчета выпуска используются индексы цен. Данные виды деятельности подразделяются на две группы.

Первая группа включает в себя виды деятельности, по которым индексы цен разрабатываются Росстатом.

Вторую группу представляют виды деятельности, по которым наблюдение за изменением цен не осуществляется и пересчет в среднегодовые цены предыдущего года осуществляется по сводному индексу потребительских цен на товары и услуги.

23. Суммированием значений выпуска по строке матрицы определяется выпуск в целом по соответствующему виду деятельности. Суммированием значений выпуска по столбцам матрицы формируется выпуск по соответствующей отрасли за отчетный год в среднегодовых ценах предыдущего года.

24. Пересчет выпуска сектора финансовых корпораций осуществляется по следующим видам деятельности.

Выпуск услуг по виду деятельности “Денежное посредничество” переоценивается в среднегодовые цены предыдущего года отдельно по деятельности Центрального Банка Российской Федерации и деятельности коммерческих банков.

Выпуск услуг Центрального Банка Российской Федерации в среднегодовых ценах предыдущего года складывается из элементов затрат: оплаты труда, промежуточного потребления, других налогов на производство, потребления основного капитала. Все элементы выпуска пересчитываются с использованием индекса потребительских цен на товары и услуги, кроме оплаты труда, которая дефлятируется индексом изменения заработной платы на одного занятого.

Выпуск услуг коммерческих банков рассчитывается как сумма прямых платежей за услуги и услуг финансового посредничества, измеряемых косвенным образом (далее – УФПИК).

Переоценка величины прямых платежей за услуги в среднегодовые цены предыдущего года осуществляется путем дефлятирования с использованием индекса потребительских цен на товары и услуги.

Выпуск УФПИК за отчетный год в среднегодовых ценах предыдущего года рассчитывается по формуле:

, (7)

где:

– выпуск УФПИК за отчетный год в среднегодовых ценах предыдущего года;

– ссуды за отчетный год в среднегодовых ценах предыдущего года;

– депозиты за отчетный год в среднегодовых ценах предыдущего года;

– среднегодовая ставка по ссудам за предыдущий год;

– среднегодовая ставка по депозитам за предыдущий год;

– базисная ставка предыдущего года.

Базисная ставка – это процентная ставка, по которой осуществляются кредитование и заимствование, без учета любых комиссий за услуги. Она определяется как средневзвешенная по межбанковским ссудам и депозитам.

Переоценка ссуд и депозитов в среднегодовые цены предыдущего года осуществляется путем дефлятирования с использованием индекса потребительских цен на товары и услуги.

Расчет выпуска в текущих ценах и в среднегодовых ценах предыдущего года по виду деятельности “Денежное посредничество” осуществляется Центральным банком Российской Федерации. Данные по УФПИК предоставляются с распределением на промежуточное потребление и конечное потребление в разрезе институциональных секторов пользователей услуг. Предоставленные данные позволяют рассчитать индекс-дефлятор УФПИК по каждому институциональному сектору пользователю услуг.

Выпуск по виду “Деятельность по предоставлению финансовых услуг (без услуг денежного посредничества), кроме услуг по страхованию и пенсионному обеспечению”, “Деятельность вспомогательная в сфере финансовых услуг и страхования” переоценивается с использованием индекса потребительских цен на услуги.

Выпуск по виду “Деятельность по страхованию, перестрахованию, кроме обязательного социального страхования” переоценивается с использованием индекса потребительских цен на услуги страхования.

25. Пересчет выпуска сектора государственного управления осуществляется отдельно по рыночным и нерыночным услугам.

Рыночные услуги переоцениваются методом дефлятирования с использованием индекса потребительских цен на соответствующую услугу, нерыночные – путем переоценки выпуска услуг по элементам: оплата труда, промежуточное потребление, другие налоги на производство, потребление основного капитала (изложено в разделе 2.2 методологии).

26. Пересчет выпуска сектора домашних хозяйств в среднегодовые цены предыдущего года осуществляется аналогично пересчету выпуска сектора нефинансовых корпораций. Для пересчета принимаются те же индексы-дефляторы, что и по сектору нефинансовых корпораций. Исключение составляет вид деятельности “Аренда и управление собственным или арендованным жилым недвижимым имуществом” (услуги по проживанию в собственном жилище).

Переоценка стоимости услуг по проживанию в собственном жилище в среднегодовые цены предыдущего года изложена в разделе 2.1 методологии.

27. По сектору некоммерческих организаций, обслуживающих домашние хозяйства, пересчет выпуска в среднегодовые цены предыдущего года осуществляется методом экстраполяции с использованием индекса изменения среднесписочной численности занятых по соответствующим видам деятельности.

28. После составления матриц выпуска в среднегодовых ценах предыдущего года по всем институциональным секторам формируется итоговая матрица выпуска по экономике в целом как результат сложения соответствующих элементов матриц выпусков по институциональным секторам.

1.2. Промежуточное потребление

29. Промежуточное потребление по каждой отрасли пересчитывается в среднегодовые цены предыдущего года путем умножения выпуска товаров и услуг отрасли за отчетный год в среднегодовых ценах предыдущего года на удельный вес промежуточного потребления (без учета УФПИК) в выпуске товаров и услуг соответствующей отрасли за предыдущий год.

Далее к промежуточному потреблению институциональных секторов добавляется часть выпуска УФПИК, относящаяся к промежуточному потреблению.

Данная часть УФПИК распределяется по отраслям экономики каждого институционального сектора.

Пересчет части выпуска УФПИК, относящаяся к промежуточному потреблению, по каждой отрасли в среднегодовые цены предыдущего года осуществляется путем деления УФПИК каждой отрасли в текущих ценах на индекс-дефлятор УФПИК в целом по сектору, рассчитанный а основе данных Центрального банка Российской Федерации.

30. Данная процедура применима ко всем институциональным секторам, кроме сектора государственного управления. По сектору государственного управления часть УФПИК полностью относится к отрасли “Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера”.

1.3. Добавленная стоимость

31. Добавленная стоимость отраслей по каждому институциональному сектору в среднегодовых ценах предыдущего года рассчитывается как разница между выпуском и промежуточным потреблением в среднегодовых ценах предыдущего года.

Суммированием добавленной стоимости по всем институциональным секторам определяется валовая добавленная стоимость в целом по экономике.

1.4. Налоги на продукты и субсидии на продукты

32. Налоги на продукты включают в себя:

налог на добавленную стоимость (далее – НДС):

на товары (работы, услуги), реализуемые на территории Российской Федерации;

на товары (работы, услуги), ввозимые на территорию Российской Федерации;

налоги на экспорт (вывозные таможенные пошлины);

другие налоги на продукты (акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации и другие);

налоги на импорт (исключая НДС).

Пересчет налогов на продукты в среднегодовые цены предыдущего года осуществляется по всем вышеперечисленным видам налогов.

33. НДС на товары (работы, услуги), реализуемые на территории Российской Федерации за отчетный год в среднегодовых ценах предыдущего года рассчитывается в целом по экономике методом экстраполяции как произведение НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, за предыдущий год и индекса физического объема валовой добавленной стоимости, сложившегося по сектору нефинансовых корпораций.