Экономика государства как самодостаточная экосистема проходит через разные этапы развития – периоды подъема сменяются кризисами. При этом у любого государства есть определенный список обязательств, которые должны выполняться вне зависимости от того, какую фазу проживает экономика страны: плата по внешним и внутренним кредитам, социальные обязательства перед гражданами страны, финансирование стратегических проектов, поддержка военной обороны и т.д. Для того, чтобы обеспечить стабильность экономики в условиях любых кризисов, на государственном уровне создаются финансовые резервы. Ранее в нашей статье мы рассмотрели один из видов таких резервов – Фонд национального благосостояния. В данной статье мы рассмотрим еще одну составляющую финансовой подушки безопасности страны – золотовалютный резерв (далее ЗВР).

Золотовалютные резервы (далее ЗВР) – это резервы страны в виде ликвидных активов, которые могут использоваться для поддержания национальной экономики (покрытия внешнего долга, валютных интервенций и любых других финансовых операций). Актуальные цели, на которые могут расходоваться резервы, определяются организациями, отвечающими за денежно-кредитную политику государства и работоспособность платёжной системы. В РФ это Банк России (Центральный Банк). Из чего конкретно состоят ЗВР, как и для чего они создаются – разберемся в этих вопросах в рамках нашей статьи.

-

Историческая справка о золотовалютных резервах.

-

Мировая практика золотовалютных резервов.

-

Золотовалютный резерв России.

– Структура ЗВР России.

– Как формируется ЗВР России.

– Направления использования средств ЗВР.

-

Арест золотовалютных резервов.

Историческая справка о золотовалютных резервах

Первые прототипы ЗВР появились в 18-19вв. в Европе, когда правительства крупных стран стали понимать, что казна не выдерживает всех непредвиденных затрат, а внешние займы парализуют развитие экономики государства.

В России необходимость создания денежных резервов возникла после наполеоновских войн. Тогда стране были необходимы ресурсы для проведения военных операций. Потери русской армии в войнах начала 19 века на половину состояли из «небоевых» – за счёт нехватки продовольствия и снаряжения, так как даже иностранные займы не покрывали всех нужд войска во время войны. Ситуацию решил исправить министр финансов Е.Ф. Канкрин. В своих письмах Николаю I он отмечал, что России необходимо иметь высоколиквидные резервы, которые в случае войны можно незамедлительно использовать для формирования армии и обеспечения должного уровня снабжения. В 1827 году был создан военный капитал – первый прототип современного Золотовалютного резерва.

Военный капитал формировался за счёт золота, которое империя получала от экспорта зерна, контрибуций от противников, а также за счёт иностранных займов. Средства «резерва» расходовались не только на нужды армии. Вскоре в перечень расходов вписали дипломатические нужды (содержание посольств, расходы на приёмы дипломатов и займы другим странам) и выплаты по государственным долгам империи.

Структура предка ЗВР постоянно менялась, избытки золота отправлялись в другие европейские страны (Англию, Францию, Австрию), где менялись на местные ценные бумаги. Правительство России старалось диверсифицировать свои резервы, которые состояли из ценных бумаг, ассигнаций, золотых и серебряных монет, золота в слитках, а также из казначейских билетов дружественных стран.

Мировая практика золотовалютных резервов

Большую часть истории золотовалютные резервы государств состояли из золота и казначейских билетов других стран. Но ситуация изменилась после введения Бреттон-Вудской системы (1944 год), которая жёстко зафиксировала цену золота – 35 долларов за унцию (31 грамм). После этого доллар фактически стал мировой валютой.

Со временем, система пришла в упадок, и мировая экономика вернулась к более хаотичным рыночным отношениям, в которых курс валют и стоимость золота стала зависеть от многих факторов. Но несколько десятилетий доминирования доллара на рынке привели к тому, что большинство стран всё ещё рассматривают американскую валюту как наиболее надёжный актив, из которого формируют резервы. В 2020 году американский доллар занимал около 60% среди валютных резервов стран мира.

С начала 21 века существует устойчивая тенденция по наращиванию золотовалютных резервов, при этом в развивающихся странах темпы роста гораздо выше. Развивающиеся рынки активнее наращивают резервы, чтобы иметь возможности и ресурсы для борьбы с шоками торгового баланса и снижения зависимости от иностранных потоков капитала, что особенно актуально для стран, которые занимаются экспортом сырья (Россия, Иран, ОАЭ и т.д.)

При этом объём золотых резервов в таких странах достигает 50% от номинального ВВП, в то время как развитые рынки Европы и США не стремятся к увеличению запасов.

Для наглядности в других развивающихся странах:

-

Иран – 45% от номинального ВВП.

-

ОАЭ – 25%.

-

Ирак – 37%.

-

Венесуэла – 3%.

-

Нигерия – 7%

Стоит отметить, что небольшой объём международных резервов Венесуэлы связан с тем, что у государства нет возможности увеличивать их из-за экономических санкций и политического давления со стороны стран НАТО.

В целом страны стремятся к постепенному наращиванию резервов, но развитые экономики делают это медленнее и в меньших масштабах. Несмотря на это, европейские страны и США при этом являются рекордсменами по объёму хранимых запасов золота на 2021 год.

США хранит больше всего золота в своих хранилищах, при этом оно занимает 79% в общем объёме национальных резервов. В России золото занимает 22%, в Китае всего 3%. Отчасти это связано с тем, что развитые экономики в принципе не склонны к накапливанию валютных резервов.

Золотовалютные резервы России

Структура ЗВР России

Банк России еженедельно обновляет информацию об объёмах резервов. На начало марта 2022 года объём составлял 643,2 млрд долларов США. Структуру резерва публикуют ежемесячно также на сайте ЦБ РФ, она включает в себя:

-

Монетарное золото. Это драгоценный металл в виде монет и слитков пробой не ниже 995-1000, который хранится в государственных хранилищах. Россия входит в топ-5 стран по количеству резервов в виде золотых слитков не ниже 995 пробы. Золото физически находится в хранилищах Центрального банка внутри страны. Считается одним из самых надёжных активов, несмотря на опасность того, что при уменьшении стоимости золота снижается размер резервов страны.

-

Иностранная валюта. Облигации, кредиты, наличные деньги и другие подобные активы иностранных государств, среди них доллары, евро, фунты и другие валюты. В этой составляющей ЗВР состоит часть активов Фонда национального благосостояния, номинированная в иностранной валюте и размещенная Правительством РФ на счетах в Банке России, которая инвестируется Банком в иностранные финансовые активы.

-

Счёт в СДР. СДР (англ. Special Drawing Rights) – это специальное платёжное средство, которое создал МВФ для государств-членов. Физически счёта не существует, это не наличные деньги или драгоценные металлы. Он подразумевает под собой записи на банковских счетах. Курс одного условного СДР зависит от корзины из нескольких валют: доллара (на 42%), евро (на 31%), юаня (на 11%) и от иены с фунтом (по 8%). СДР претендовал на мировую резервную валюту, взамен золотого франка и доллара, но на сегодняшний день амбиции фиктивной валюты утихли. Курс СДР постоянно пересматривается, на 15.03.2022 1 СДР = 159.35 рублей.

-

Резервная позиция в МВФ. Включает сумму средств на счетах Фонда. Средства считаются в условных СДР. Формируется за счёт покупки валюты у Фонда, но не может превысить значений, который МВФ установил для отдельного государства на основе своих квот. Квота РФ – около 13 млн. СДР.

С 2018 года Российская Федерация активно снижает долю доллара и увеличивает количество монетарного золота среди активов резерва. В начале 2018 года доля доллара в структуре активов

Подробную структуру активов ЦБ РФ публикует 1-2 раза в год. Политика Банка России последовательно приводит к увеличению доли евро и прочих валют (иены, канадские доллары и др.)

Географическое распределение активов ЗВР

Банк России продолжает традицию по диверсификации золотовалютного резерва, которую заложили министры финансов 19-го века. Большая часть средств находится в хранилищах внутри страны, а оставшиеся распределены по десяткам стран.

Золотой запас страны рассредоточен по сотням хранилищ в разных уголках России, которые принадлежат Банку России. Одно из таких находится в Москве, оно построено во время Второй Мировой войны и вмещает несколько тысяч коробок с 10-килограмовыми золотыми слитками.

Валютные резервы, которые находятся за пределами России, расположены на счетах крупных государственных и коммерческих банков, среди них JPMorgan Chase, The Bank of New York Mellon, Deutsche Bank и другие.

Часть ЗВР, хранящаяся на территории России ЗВР — это исключительно золото, находящееся в хранилище ЦБ. Активы, находящиеся на территориях других стран, относятся к ценным бумагам по месту регистрации их эмитента или контрагента. То есть географическое распределение ЗВР в других странах указывает на то, что средства инвестированы в активы данной страны. Регулятор вкладывается, как правило, в государственные облигации с гарантиями. То есть средства не лежат мертвым грузом, они работают.

Может возникнуть вопрос – зачем вообще хранить резервы в других странах?

Монетарное золото хранится в России, но существенную часть резервов составляют высоколиквидные активы – от наличной валюты до ценных бумаг. Банк России закупает государственные облигации стран, которые в принципе не могут покинуть территорию эмитента, а наличную валюту ЦБ размещает в иностранных банках в депозитах. Доллары в американских банках, франки в французских, юани в китайских и т.д.

Нельзя разместить иностранную валюту в российских банках и получать с этого такой же процент, как в зарубежных банках, т.к. РФ не печатает другую валюту, а банки не имеют достаточной ликвидности в валюте, поэтому не могут обеспечить процентный доход на многомиллиардные вклады резервов.

Если подытожить, то цели географической диверсификации ЗВР аналогичны целям диверсификации инвестиций. Государство, во-первых, старается сохранить все накопления от инфляции, а во-вторых, еще и заработать. А дальше действует классический принцип инвестирования – не стоит хранить «яйца в одной корзине». Поэтому накопления инвестируются в активы, вклады в различных валютах. И поскольку речь идет не о небольшом вкладе рядового инвестора, а многомиллионных траншах, то наши банки просто физически не могут принять такие объемы валютной наличности и осуществить обслуживание данных вкладов.

Как формируется ЗВР России

Золотовалютные резервы именно в части «золотой» составляющей пополняются за счёт добычи драгоценных металлов на территории страны.

Валютная составляющая ЗВР, которая состоит из валютных активов Фонда Национального Благосостояния, пополняется в рамках исполнения «бюджетного правила». Согласно этому правилу, все нефтегазовые доходы от цен на нефть выше базового значения, заложенного в бюджете, используются для покупки валюты Минфином и размещения в ФНБ. Базовая цена на нефть сорта Urals в бюджете на 2022 г. установлена на уровне 44,2 долл. США/барр.

Россия постепенно увеличивает свои резервы, что видно на графике.

При этом в истории формирования резервов было два крупных падения:

-

Уменьшение ЗВР в 2008 году. Связано с глобальным экономическим кризисом и конфликтом с Грузией. Правительство России тратило большие средства на поддержку отечественного бизнеса и курса рубля.

-

Уменьшение ЗВР в 2014 году, когда Банк России потратил больше 135 миллиардов долларов на поддержание курса рубля и стабилизацию экономики, при этом в это же время все свободные средства направлялись не на пополнение ЗВР, а на погашение внешнего государственного долга. Связано с обострением политической обстановки после присоединения Крыма и последующими экономическими санкциями против РФ.

Грядет ли внеочередное «падение» резервов – неизвестно.

Направления использования ЗВР

Цели, на которые Центральный банк тратит резервы страны, различаются в зависимости от уровня развития экономики государства. Развивающиеся страны часто тратят их на поддержку национальной валюты или выплаты долгов, развитые страны накапливают их. Это хорошо видно на примере двух государств – Япония и Казахстан.

Валютные резервы Казахстана

Экономика Казахстана развивается, периодически резервы необходимы для преодоления кризисов, поддержки отечественного бизнеса и валютных интервенций.

Валютные резервы Японии

Экономика методично растёт, страна находится на 2 месте по золотовалютным резервам, уступая только Китаю.

Согласно Федеральному Закону №86 «О Центральном банке Российской Федерации (Банке России)», полномочия по владению, пользованию и распоряжению золотовалютными резервами принадлежат Банку России, их изъятие и использование без его разрешения не допускаются.

Решение же по использованию средств резерва принимает совет директоров Банка на основе насущных задач, либо распоряжений от Министерства Финансов и Федерального Собрания.

Золотовалютный фонд может решать следующие актуальные вопросы:

1. Защита и обеспечение устойчивости рубля.

Развивающийся рынок России остро реагирует на проблемы рубля. Так его девальвация в 2015 году привела к быстрому росту инфляции (с 6% до 16%). Одним из механизмов защиты является проведение валютной интервенции Банком Росси, это операция по поддержанию внешней стоимости национальной валюты.

Впервые практикой валютных интервенций ЦБ воспользовался в 1995 году с помощью метода «Валютный коридор». В 2014 году ЦБ решил упразднить валютный коридор и перейти к режиму «свободного плавания» рубля, но ЗВР всё ещё может использоваться для стабилизации национального курса валюты, если так решит управление Банка, либо другие ответственные лица.

2. Противодействие шоковым ситуациям в экономике.

К шоковым ситуациям можно отнести пример кризиса 2020 года. Это был удар по всем отраслям и по экономике в целом. Наличие резервов позволяет сгладить негативные процессы, растянув их во времени за счёт субсидирования пострадавших отраслей экономики, повышения размера минимальной оплаты труда и обеспечение социально незащищённых слоёв населения ресурсами для выживания.

3. Обслуживание обязательств в иностранной валюте.

Экономический кризис и санкции могут привести к валютному дефициту в стране, что повлияет на возможность выплаты по внешним долгам. Наличие резервов позволяет избежать дефолта, который может привести к ухудшению инвестиционного климата, кредитного рейтинга страны, выходу иностранных предприятий с рынка и увеличению безработицы.

Россия тратила средства ЗВР на выплату долгов ещё во времена, когда он назывался Военным Капиталом. Тогда статья затрат называлась «производство внешних платежей Государственной комиссии погашения долгов».

Решения о том, куда направить средства, принимает руководство Банка России на основе анализа экономической ситуации и распоряжений Минфина.

Последние годы ЦБ РФ сосредоточен на пополнении резервов, последняя крупнейшая трата средств ЗВР состоялась в 2014 году, его средства направлялись на следующие цели:

-

83 млрд. долл. – валютные интервенции.

-

23 млрд. долл. – рефинансирование российских кредитных организаций в иностранной валюте.

-

6 млрд. долл. – возврат привлеченных средств по операциям “валютный своп” на внутреннем рынке.

-

4 млрд. долл. – возврат привлеченных средств по сделкам прямого РЕПО.

Арест золотовалютных резервов

Могут ли государства в рамках санкций арестовать резервы?

Прецеденты были:

-

Арест активов Российской Империи странами Европы во время Крымской войны (1853-1856 годы).

-

Единовременная «заморозка» активов Центрального банка Ливии на 150 млрд. долларов в 2011 году в рамках борьбы с режимом Каддафи.

-

В рамках борьбы с иранской ядерной программой страны ЕС заморозили активы Центрального банка Ирана в январе 2012 году.

-

Заморозка 22 млрд. долларов из Национального фонда республики Казахстан американским банком Bank of New York Mellon. Официальная причина – неисполнение правительством Казахстана своих обязательств перед молдавским бизнесменом Анатолием Стати.

-

Арест резервов Венесуэлы Банком Англии, после инаугурации президента Мадуро в 2019 году. Власти Великобритании не признали нового президента и отказались ему выдавать золото на 1,2 миллиарда долларов.

-

Экспроприация золотых резервов Афганистана в ФРС США после прихода к власти движения «Талибан» (признано в России террористической организацией и запрещено).

Арест активов России и КНР пророчат с 2008 года, потому что страны планомерно проводили политику «дедолларизации» своих резервов.

Могут ли государства национализировать и использовать чужие резервы?

С точки зрения юридическо-правовых аспектов, такие действия являются незаконными. Но в истории, в том числе и современной, были примеры таких действий:

-

Заморозка и изъятие средств ЗВР у Ирана Соединенными штатами. В 2016 г. суды США признали Тегеран ответственным за атаки на американских морпехов в Бейруте в 1983-м и причастным к теракту 11 сентября 2011-го. Суд наделил власти США правом изъять из замороженных иранских резервов $12,5 млрд на выплату компенсаций американским пострадавшим, их семьям и страховщикам.

-

Блокировка активов ЦБ Афганистана Соединенными штатами (после того как власть в стране захватил «Талибан») – 11 февраля 2022г. (около $7 млрд). Обсуждаемые варианты распределения блокированных средств: половина – на помощь афганскому народу, оставшиеся средства – на помощь пострадавшим и семьям погибших в результате терактов 11 сентября 2001г.

Иногда средства возвращают, так было с Российской Империей после Крымской войны.

В 2018 г. по решению окружного суда Нидерландов был снят арест с активов Национального фонда Казахстана, находящихся на кастодиальном хранении в Bank of NewYork Mellon. Суд признал, что «активы Национального фонда неприкосновенны».

13 марта 2022 года Министр финансов России объявил, что ЦБ не может получить доступ к 300 млрд.долларов своих резервов, которые размещены в западных странах, это чуть меньше половины всех ЗВР России. Следим за дальнейшим развитием событий и отражаем текущую ситуацию по всем важным аспектам в рамках нашего «Антикризисного гайда для инвесторов».

Вывод

Золотовалютный резерв – это высоколиквидные активы, которые находятся под управлением Банка России, выступают своего рода финансовой подушкой безопасности и расходуются в кризисные для экономики моменты.

Наличие ЗВР позволяет государству и населению не бояться кризисов, дефолта и девальвации рубля. В случае нового мирового финансового кризиса незащищённая часть населения не останется без средств для существования.

При этом важно не только накапливать резервы, но и разумно их использовать, реинвестировать так, чтобы избежать обесценения резервов при изменении курса валюты, потому Банк России уделяет особо внимание диверсификации своих резервов, вкладывая средства в ценные бумаги десятков стран. Золотовалютные резерв не просто «банка» с деньгами на чёрный день. Это своего рода инвестиционный портфель с грамотной диверсификацией.

Наличие финансовой подушки важно не только для государства. Гражданам нужно также самостоятельно позаботиться о своих средствах. При этом правило создания резерва едино, в него должны входить диверсифицированные активы – высоколиквидные, защитные, умеренно рисковые и т.д. О том, как правильно сформировать свою подушку безопасности, как распределить средства, куда их вложить в кризисных условиях – обо всём этом мы рассказываем на наших открытых вебинарах. Записаться на очередной прямой эфир с экспертом можно по ссылке.

Инвестиции30 ноября 2020 в 08:0044 492

Золотовалютные резервы России

Значение, структура и специфика

Понятие и функции золотовалютных резервов

Структура золотовалютных резервов

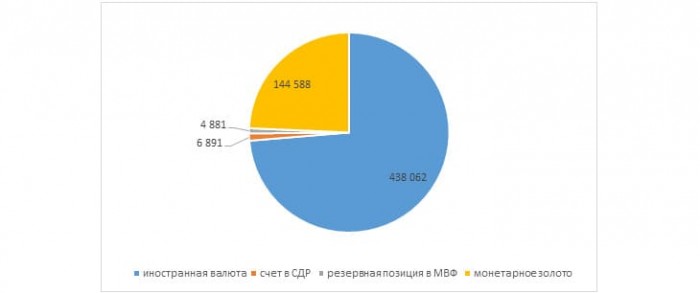

Рис. 1. Структура ЗВР России на 01.09.20. Источник: сайт Центробанка

Рис. 2. Распределение активов ЗВР РФ по стоимости (в %). Источник: сайт Центробанка

Где хранятся золотовалютные резервы

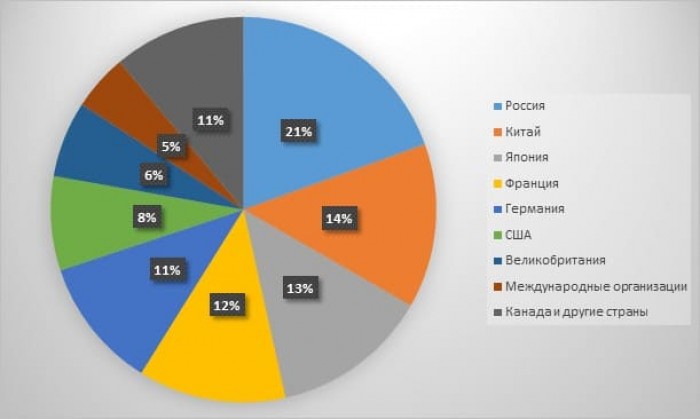

Рис. 3. Ведущие страны по географическому распределению ЗВР РФ (в %). Источник: сайт Центробанка

От чего зависит размер ЗВР

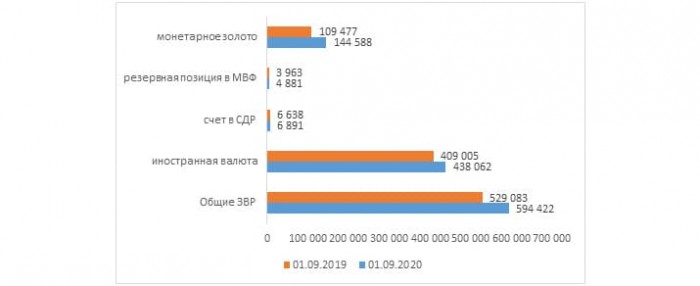

Рис. 4. Динамика международных резервов РФ. Источник: сайт Центробанка

Больше интересных материалов

- Что такое золотовалютные резервы

- Как формируются ЗВР России

- На что влияют золотовалютные резервы

- Где находятся золотовалютные резервы РФ

- Объем золотовалютных запасов России

Тема российской финансовой подушки безопасности стала как никогда актуальна после того, как западные страны заморозили золотовалютные резервы Российской Федерации. По оценке министра финансов РФ Антона Силуанова, общий объем замороженных ЗВР составил 300 миллиардов долларов.

Учитывая внушительность этой суммы, стоит разобраться, что такое ЗВР и на что они влияют в экономике России.

Что такое золотовалютные резервы

Золотовалютные резервы (ЗВР) — это финансовая подушка безопасности государства. Ее накапливают для того, чтобы легче преодолевать кризисные моменты, стимулировать экономику в сложные периоды.

ЗВР отличает высокая ликвидность — их можно быстро продать на торговых площадках или при взаимодействии с государствами.

С давних времен государства создавали накопления на случай экстренной необходимости. Так, в 1826 году был основан военный капитал Российской Империи с целью обеспечить военные нужды страны. В него входили бюджетные ассигнации, золото и серебро.

Иностранные государства включали в свои запасы золото и ценные бумаги других стран. В 1944 году была принята Бреттон-Вудская система с фиксацией стоимости золота в долларах. С тех пор роль доллара значительно усилилась, он обрел статус мировой резервной валюты. Да, с введением Ямайской валютной системы, начиная с 1976 года, валюты начали конвертироваться свободно, но статус доллара по-прежнему остается весомым.

В 2021 году, согласно данным Международного валютного фонда, доля доллара в мировых резервных валютах составляла 59%. Это самое низкое за 25 лет значение, но валюта по-прежнему остается доминирующей.

В ЗВР включаются:

- монетарное золото — слитки и монеты;

- средства в иностранной валюте — преимущественно безналичные, а также ценные бумаги;

- специальные права заимствования (выпускаются МВФ и основываются на международных валютах: доллары США, евро, иены, юани, фунты стерлингов);

- резервная позиция МВФ (деньги, которые могут размещаться страной на счетах МВФ).

Формировать накопления нужно не только в масштабах государства, но в масштабах каждого человека. Прекрасным решением в данном случае будет размещение денег на вкладах Совкомбанка на выгодных условиях. Рассчитайте доходность на калькуляторе и оставьте заявку онлайн на сайте банка.

Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше.

Как формируются ЗВР России

ЗВР из монетарного золота составляют за счет собственной добычи Российской Федерации, а также покупки золота у других государств.

Среди средств в иностранной валюте выделяют:

- покупку наличных;

- размещение депозитов в иностранных ЦБ;

- долговые ценные бумаги. Обычно приобретают бумаги с высоким рейтингом надежности.

Средства для таких покупок появляются за счет бюджетного правила, принятого Министерством финансов России. Согласно ему все сверхдоходы от продажи нефти и газа размещаются в Фонде национального благосостояния. Стоимость нефти Urals, которая используется для расчетов, составляет 44,2 доллара США за баррель.

В 2022 году структура накоплений России меняется более стремительно. Приоритет отдается покупкам иностранной валюты и долговых ценных бумаг тех государств, которые не присоединились к ограничительным мерам в отношении России. Увеличивается доля китайского юаня.

На что влияют золотовалютные резервы

ЗВР могут использовать для поддержания стабильности национальной валюты.

К примеру, рубль начинает падать, и Центробанк, чтобы обеспечить его стабильность, открывает продажи на бирже иностранной валюты из собственных накоплений.

Это важно делать, поскольку девальвация рубля приводит к проблемам с ростом цен. Инфляция, в свою очередь, тормозит экономический рост и снижает общий уровень благосостояния населения.

До 2014 года Центробанк боролся с обесцениванием рубля через валютный коридор, позволяя национальной валюте находиться в строго установленном диапазоне. Однако в моменты кризисных явлений, к примеру, 1998 и 2008 годов эта практика не срабатывала, а рубль все-таки обесценивался.

С 2014 года рубль перешел к рыночному ценообразованию. Валютные интервенции продолжают использоваться в качестве инструмента стабилизации курса рубля, но в меньших объемах и реже.

Вмешательство, но не военное. Что такое валютные интервенции

Также ЗВР используют для выполнения социальных обязательств, корректировки платежного баланса, если импорт существенно превышает экспорт. Полезны ЗВР и для преодоления глобальных кризисных явлений.

Например, многие правительства в 2020 году, когда разгорелась пандемия коронавируса, тратили накопления для стимулирования экономики и поддержки наиболее пострадавших отраслей.

Еще одно направление — платежи по суверенному долгу. Если в стране есть дефицит валюты, а срок исполнения обязательств подходит, то, чтобы избежать дефолта, можно погасить долг с помощью ЗВР.

К примеру, Россия заняла 10 млрд юаней у КНР со сроком погашения 15 августа 2022 года. Чтобы погасить этот заем, РФ может использовать свои ЗВР.

Где находятся золотовалютные резервы РФ

Золотовалютные резервы Российской Федерации хранятся в:

- монетарном золоте. По данным на 1 февраля 2022 года, его доля составляет 21% от общего объема накоплений. Это примерно 130 млрд долларов США. Такие ЗВР хранятся внутри страны в специальных хранилищах Центробанка. Этот актив относится к числу надежных, однако с точки зрения ликвидности его уровень ниже в сравнении с той же иностранной валютой.

- средствах в иностранной валюте. Их доля по состоянию на 1 февраля 2022 года составляла 74%. Сюда входят государственные облигации других стран, наличные деньги, безналичная иностранная валюта. Сюда включаются также активы Фонда национального благосостояния в иностранной валюте, которые инвестируются ЦБ РФ с помощью зарубежных инструментов.

География хранения золотовалютных резервов в виде иностранной валюты ЦБ РФ включает следующие страны: Китай, Японию, Великобританию, Францию, Германию, США, Австрию, другие страны и международные организации.

- счетах в SDR. Это средство платежа, созданное МВФ на основе пяти валют: доллара, евро, юаня, иены и фунта. Доля ЗВР РФ в этом инструменте — 4%.

- Резервная позиция МВФ. Этот инструмент по состоянию на 1 февраля 2022 года составлял примерно 1% от общего объема ЗВР Российской Федерации. Он включает средства, размещаемые на счетах Международного валютного фонда.

В феврале-марте 2022 года часть ЗВР, а именно средства и ценные бумаги части иностранных государств, были заморожены правительствами иностранных государств. Их общая сумма оценивалась примерно в 300 млрд долларов США.

Важно: заморозка означает, что с этими резервами невозможно проводить никакие операции. При этом их принадлежность Российской Федерации не оспаривается.

В этой связи многие задаются вопросом: «А зачем хранить свои активы за рубежом, если есть риски их заморозки и изъятия?» Ответ прост — деньги должны работать, а не обесцениваться из-за инфляции. Поэтому правительства, в том числе Российской Федерации, активно вкладываются и в высокодоходные, и в надежные консервативные инструменты вроде американских гособлигации (treasures).

Пример такого успешного инвестирования накоплений — Норвежский государственный пенсионный фонд, который по данным на 31 марта 2022 года оставался крупнейшим держателем акций в мире, а его капитализация составляла 1,3 трлн долларов.

При этом накопления РФ в последние годы активно смещались с запада на восток: доля китайского юаня стремительно увеличивалась, тогда как доля американского доллара сокращалась.

Объем золотовалютных запасов России

По состоянию на 18 февраля 2022 года объем ЗВР Российской Федерации достигал 643,2 млрд долларов — максимальное значение за всю историю. В дальнейшем объем сократился. К концу июля эта сумма составляла 571,2 млрд долларов.

Сокращение довольно существенное — более 10%. Однако его можно связывать не только с активным использованием накоплений со стороны Центробанка, но и с общей экономической ситуацией. К примеру, с общемировым укреплением доллара, позиция по которому была сокращена ЦБ РФ.

С точки зрения поддержания финансовой стабильности, даже с учетом заморозки резервов РФ на 300 млрд долларов в 2022 году рисков нет. Согласно данным Минфина РФ от 1 июля 2022 года, государственный внешний долг РФ составляет немногим более 58 млрд долларов США. Внешние облигационные займы насчитывают еще 36 млрд долларов, а государственные гарантии РФ в иностранной валюте — около 20 млрд долларов.

Даже при одновременном погашении этих сумм проблем с их выплатой у РФ не возникнет. Разве что технические трудности из-за международных ограничительных мер, связанные с проведением платежей.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 28 апреля 2022 года; проверки требуют 11 правок.

Золотовалютные резервы — высоколиквидные активы, находящиеся под контролем государственных органов денежно-кредитного регулирования[1]. Состоят из монетарного золота[2] и средств в иностранной валюте, специальных прав заимствования, резервной позиции в МВФ.

Структура золотовалютных резервов[править | править код]

Средства в иностранной валюте[править | править код]

К средствам в иностранной валюте относится:

- наличные деньги других стран;

- остатки средств на корреспондентских счетах, включая обезличенные металлические счета в золоте;

- депозиты с первоначальным сроком погашения до 1 года включительно, в том числе — депозиты в золоте, кредиты, предоставленные в сделках обратного выкупа, в центральных банках за рубежом, в Банке международных расчетов и других кредитных организациях-нерезидентах, имеющих рейтинги долгосрочной кредитоспособности не ниже «А» по классификации рейтинговых агентств «Fitch Ratings» и «Standard & Poor’s» (либо «А2» по классификации рейтингового агентства «Moody’s»);

- долговые ценные бумаги, выпущенные нерезидентами с рейтингом выпусков долговых ценных бумаг (или эмитентов долговых ценных бумаг) не ниже «АА-» по классификации рейтинговых агентств «Fitch Ratings» и «Standard & Poor’s» (либо «Аа3» по классификации рейтингового агентства «Moody’s»), и прочие финансовые требования к нерезидентам с первоначальным сроком погашения до 1 года включительно.

ценные бумаги, переданные контрагентам в рамках операций займов ценных бумаг (предоставленные в обмен на другие ценные бумаги), учитываются в составе международных резервов, в то время как ценные бумаги, служащие обеспечением по сделкам прямого РЕПО, исключаются из резервов. Ценные бумаги, полученные в качестве обеспечения по сделкам обратного РЕПО или займов ценных бумаг, не включаются в состав международных резервов.

Пересчёт в доллары США осуществляется на основе заявленных обменных курсов прочих денег к российскому рублю.

Специальные права заимствования[править | править код]

К специальным правам заимствования (СДР) относят эмитированные Международным валютным фондом международные резервные активы, находящиеся на счете государства в МВФ.

Резервная позиция в Международном валютном фонде[править | править код]

Резервная позиция в МВФ представляет собой валютную составляющую квоты государства в Международном валютном фонде.

Монетарное золото[править | править код]

История[править | править код]

Ранее государственные резервы создавались в золоте, но по результатам конференции в Бреттон-Вудсе Соединённые Штаты Америки обеспечили поддержку доллара США в качестве мировой валюты за счёт обязательства обеспечивать конвертацию долларов США и золота. В процессе перехода от Золотого стандарта к свободной конвертации доллар США стал одним из видов мировых денег наряду с золотом. Впоследствии, после краха Бреттон-Вудской системы в 1971 году, США отказались от конвертации доллара США в золото, но с учётом того, что доля доллара США в мировых расчётах является доминирующей, доллар США остаётся главной резервной валютой, и большинство центральных банков продолжают хранить большие объёмы международных резервов в долларах США. Изменение валютной структуры международных резервов в мире показывает, что на рубеже XX—XXI веков наиболее укрепили свои валюты США и Великобритания. Только созданием евро ведущие континентальные страны Европы смогли противостоять тенденции такого чрезмерного усиления, против которого активно выступает и Россия.

Структура мировых валютных резервов[править | править код]

| Валюты | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| USD | 59,0 | 62,1 | 65,2 | 69,3 | 70,9 | 70,5 | 70,7 | 66,5 | 65,8 | 65,9 | 66,4 | 65,7 | 64,1 | 64,1 | 62,1 | 61,8 | 62,3 | 61,1 | 61,0 | 63,1 | 64,2 | 64,0 |

| EUR | — | — | — | — | 17,9 | 18,8 | 19,8 | 24,2 | 25,3 | 24,9 | 24,3 | 25,2 | 26,3 | 26,4 | 27,6 | 26,0 | 24,7 | 24,3 | 24,4 | 22,1 | 19,7 | 19,7 |

| DEM | 15,8 | 14,7 | 14,5 | 13,8 | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

| GBP | 2,1 | 2,7 | 2,6 | 2,7 | 2,9 | 2,8 | 2,7 | 2,9 | 2,6 | 3,3 | 3,6 | 4,2 | 4,7 | 4,0 | 4,3 | 3,9 | 3,8 | 4,0 | 4,0 | 3,8 | 4,9 | 4,4 |

| JPY | 6,8 | 6,7 | 5,8 | 6,2 | 6,4 | 6,3 | 5,2 | 4,5 | 4,1 | 3,9 | 3,7 | 3,2 | 2,9 | 3,1 | 2,9 | 3,7 | 3,6 | 4,1 | 3,8 | 3,9 | 4,0 | 4,2 |

| FRF | 2,4 | 1,8 | 1,4 | 1,6 | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

| CHF | 0,3 | 0,2 | 0,4 | 0,3 | 0,2 | 0,3 | 0,3 | 0,4 | 0,2 | 0,2 | 0,1 | 0,2 | 0,2 | 0,1 | 0,1 | 0,1 | 0,1 | 0,3 | 0,3 | 0,3 | 0,3 | 0,2 |

| CNY | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | 1,1 |

| Прочие | 13,6 | 11,7 | 10,2 | 6,1 | 1,6 | 1,4 | 1,2 | 1,4 | 1,9 | 1,8 | 1,9 | 1,5 | 1,8 | 2,2 | 3,1 | 4,4 | 5,1 | 6,3 | 6,5 | 6,9 | 6,9 | 6,4 |

Источники:

|

Уровень международных резервов[править | править код]

| № | Страна | ЗВР в млрд USD | Суммарный внешний долг в млрд USD | Чистые международные резервы в млрд USD |

|---|---|---|---|---|

| 1 | 3128 (декабрь 2022)[3] | 16250,63 | -13018,53 (август 2021) | |

| 2 | 1227,576 (31 декабря 2022)[4] | 13504,017 | -12079,717 (31 августа 2021) | |

| 3 | 907,244 (ноябрь 2022)[5] | 1844,780 | -756,98 (июль 2021) | |

| 4 | 600,8 (6 апреля 2023)[6][7] | 357,9[8] | 242,9 (6 апреля 2023) | |

| 5 | 576,761 (январь 2023)[9] | 7677,880 | -7060,98 (20 августа 2021) | |

| – | 553,930 (декабрь 2022)[10] | 146,800 | 396,3 (июль 2021) | |

| – | 423,2 (30 ноября 2022)[11] | 1630,590 | -1133,59 (август 2021) | |

| 6 | 470,727 (ноябрь 2022)[12] | 200,9 | 248 (март 2021) | |

| 7 | 414,006 (октябрь 2022)[13] | 407,341 | 56,559 (август 2021) | |

| 8 | 324,703 (декабрь 2022)[14] | 556,418 | -184,618 (3 сентября 2021) | |

| 9 | 289,484 (декабрь 2022)[15] | 1320,567 | -902,467 (август 2021) | |

| – | 82,81 (ноябрь 2022)[12] | 14259,517 | -13203,017 (июль 2021) |

Примечания:

- ^Китай обновляет информацию ежеквартально.

По состоянию на конец июня 2022 года валютные резервы Китая составили 3,07127 трлн долл. США, что на 56,51 млрд долл. США меньше, чем в мае, свидетельствуют данные Народного банка Китая [16]

- ^Россия и Индия обновляют информацию еженедельно и ежемесячно.

- ^Бразилия обновляет информацию ежедневно.

Золотовалютные резервы России[править | править код]

К международным резервам (резервным активам) страны относятся внешние активы, которые доступны и подконтрольны органам денежно-кредитного регулирования в целях удовлетворения потребностей в финансировании дефицита платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на обменный курс валюты и в других соответствующих целях (таких как поддержание доверия к национальной валюте и экономике, а также как основа для иностранного заимствования). Резервные активы должны быть активами в иностранной валюте и реально существующими. К международным резервам относятся только высококачественные активы. Международные резервы Российской Федерации представляют собой высоколиквидные иностранные активы, имеющиеся в распоряжении Банка России и Правительства Российской Федерации. Международные резервы Российской Федерации — основная часть всех внешних активов России. Международные резервы это зарубежные инвестиции, которые осуществляет Банк России. Основная часть международных резервов России — ценные бумаги других государств. Валютные резервы Банк России размещает также на депозитных и иных счетах зарубежных банков. Эти инвестиции могут давать очень низкий доход, измеряемый долями процента в год, и иногда даже приносить убытки. На 1 октября 2014 г. они составили 454,2 млрд долл., или 32,2 % всех внешних активов Российской Федерации. Все внешние активы России были равны 1 410,9 млрд долл. Это активы, которые сформированы в результате вывоза капитала в разных формах (прямые, портфельные и прочие инвестиции)[17].

Часть Фонда национального благосостояния РФ, номинированная в иностранной валюте и размещенная Правительством Российской Федерации на счетах в Банке России, которая инвестируется им в иностранные финансовые активы, является составляющей международных резервов Российской Федерации.

Развитие российского ЗВР[править | править код]

Благодаря росту цен на углеводороды в начале 2000-х годов, ЗВР России быстро росли и на пике составляли 598,1 млрд $ в августе 2008 года[18]. Во время мирового экономического кризиса 2008 года они снизились до 383 млрд $ в мае 2009 года, но почти восстановились к сентябрю 2011 года и составляли 545 млрд $. В 2014 году падение цен на нефть, присоединение Крыма и российско-украинские события привели к ограничению в международном кредитовании и санкциям, что привело к сокращению валютных поступлений в страну и внезапной выплате внешних долгов. К весне 2015 года эти процессы снизили валютную часть ЗВР до локального минимума 356 млрд $, после чего ЗВР вновь начали медленно расти. По состоянию на 1 марта 2019 года составили 482,8 млрд $[19][20].

После кризиса 2008 года ЗВР России стали активно пополняться физическим золотом. На 1 января 2020 года золотой резерв России составил 2271 тонну.

В 2020 году в рамках активного дополнительного наращивания ЗВР, резервы превысили максимум 2008 года и составили в августе 2020 года 600,7 млрд долларов. Следующий рекорд был установлен 21 мая 2021 года, когда ЗВР составили 600.9 млрд долларов. После в течение 2021 года рекорд многократно обновлялся и к 24 декабря составил 630,5 млрд долларов[21].

Запасы Российской Федерации по данным Банка России на 1 января. Значения округлены отбрасыванием дробной части:

| Год | ЗВР, млрд $ | Деньги / золото |

|---|---|---|

| 2022 | 631 | 498 / 133 |

| 2021 | 596 | 457 / 139 |

| 2020 | 554 | 444 / 110 |

| 2019 | 468 | 382 / 86 |

| 2018 | 432 | 356 / 76 |

| 2017 | 377 | 317 / 60 |

| 2016 | 368 | 319 / 48 |

| 2015 | 385 | 339 / 46 |

| 2014 | 509 | 469 / 39 |

| 2013 | 537 | 486 / 51 |

| 2012 | 498 | 453 / 44 |

| 2011 | 479 | 443 / 35 |

| 2010 | 439 | 416 / 22 |

| 2009 | 426 | 411 / 14 |

| 2008 | 478 | 466 / 12 |

| 2007 | 303 | 295 / 8 |

| 2006 | 182 | 175 / 6 |

| 2005 | 124 | 120 / 3 |

| 2004 | 76 | 73 / 3 |

| 2003 | 47 | 44 / 3 |

| 2002 | 36 | 32 / 4 |

| 2001 | 27 | 24 / 3 |

| 2000 | 12 | 8 / 3 |

| 1999 | 12 | 7 / 4 |

| 1998 | 17 | 12 / 4 |

| 1997 | 15 | 11 / 4 |

| 1996 | 17 | 14 / 2 |

| 1995 | 6 | 3 / 2 |

| 1994 | 8 | 5 / 3 |

| 1993 | 4 | 1 / 2 |

Часть валютных резервов центрального банка РФ были заморожены в результате наложенных санкций[22]. Золото государства и, отдельно, золото Центрального банка РФ хранится на территории РФ.

После принятия ГА ООН резолюции о необходимости выплаты репараций в Украине Россия выступила категорически против. Пресс-секретарь президента РФ Дмитрий Песков заявил, что организаторы данного процесса пытаются завершить «грабёж» золотовалютного резерва России, заблокированного незаконным образом. По его мнению, происшедшее — формализация с помощью ООН этого грабежа. Также пресс-секретарь президента РФ сообщил, что решение ГА не налагает юридические обязательства[23].

В январе 2023 года Bloomberg сообщил о том, что юрслужба Еврокомиссии проинформировала страны ЕС, что на законных основаниях возможно лишь временно использовать часть замороженных активов ЦБ РФ, для их инвестиции в восстановление Украины. При этом, согласно выводам ЕК, российские активы нельзя экспроприировать и основную сумму с процентами необходимо будет вернуть РФ. Причем, если временное управление ЕС активами принесет убытки, то компенсацию России придется выплачивать странам Евросоюза[24].

Примечания[править | править код]

- ↑ А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. Золотовалютные резервы // Большой юридический словарь. — М.: Инфра-М. — 2003.

- ↑ «Резервы России за неделю снизились на 15,7 млрд долларов». Дата обращения: 25 декабря 2014. Архивировано 26 декабря 2014 года.

- ↑ Золотовалютные резервы Китая 2022-2023 _ Take-profit.org

- ↑ (as of February 28, 2022). Дата обращения: 9 марта 2022. Архивировано 9 марта 2022 года.

- ↑ Switzerland’s reserve assets. Дата обращения: 2 декабря 2016. Архивировано 4 октября 2021 года.

- ↑ Международные резервы Российской Федерации. Ежемесячные значения на начало отчетной даты. Дата обращения: 16 января 2020. Архивировано 16 января 2020 года.

- ↑ Международные резервы Российской Федерации. Еженедельные значения на конец отчетной даты. Дата обращения: 16 января 2020. Архивировано 16 января 2020 года.

- ↑ Оценка внешнего долга Российской Федерации на 1 апреля 2023 года _ Банк России

- ↑ Reserve Bank of India — Weekly Statistical Supplement. Дата обращения: 19 января 2016. Архивировано 4 марта 2016 года.

- ↑ Foreign Exchange Reserves as of the End of February 2022

- ↑ Hong Kong’s Latest Foreign Currency Reserve Assets Figures Released

- ↑ 1 2 IMF Data. Дата обращения: 8 декабря 2020. Архивировано 14 января 2021 года.

- ↑ International Reserves and Foreign Currency liquidity _ Statistics Korea

- ↑ Time Series Management System. Дата обращения: 9 января 2013. Архивировано 11 января 2013 года.

- ↑ Official Foreign Reserves. Дата обращения: 18 февраля 2016. Архивировано 24 августа 2014 года.

- ↑ Валютные резервы Китая сократились в июне 2022 года. Дата обращения: 9 июля 2022. Архивировано 9 июля 2022 года.

- ↑ Международные резервы России под «дамокловым мечом» санкций, 28 января 2015. Дата обращения: 15 августа 2016. Архивировано 16 августа 2016 года.

- ↑ Золотовалютные резервы РФ достигли максимума с октября 2008 г. :: Экономика :: РБК. Дата обращения: 27 июня 2020. Архивировано 27 июня 2020 года.

- ↑ Международные резервы России выросли на $2,3 млрд. Дата обращения: 10 марта 2019. Архивировано 7 марта 2019 года.

- ↑ Динамика международных резервов Российской Федерации – фиксированная ссылка. www.cbr.ru. www.cbr.ru (30 апреля 2021). Дата обращения: 6 мая 2021. Архивировано 7 мая 2021 года.

- ↑ Международные резервы Российской Федерации _ Банк России. Дата обращения: 11 мая 2021. Архивировано 13 мая 2021 года.

- ↑ Путин объяснил Шольцу и Драги решение о переходе на рубли в расчётах за газ Архивная копия от 31 марта 2022 на Wayback Machine — РИА Новости, 31.03.2022

- ↑ «Это формализация грабежа наших золотовалютных резервов». Кремль — о резолюции Генассамблеи ООН про репарации Украине. Meduza. Дата обращения: 15 ноября 2022. Архивировано 15 ноября 2022 года.

- ↑ Bloomberg: в Еврокомиссии придумали способ, как потратить часть замороженных российских активов на восстановление Украины. Правда, потом деньги придется вернуть России. Meduza. Дата обращения: 26 января 2023.

Литература[править | править код]

- Золотовалютные резервы // Казахстан. Национальная энциклопедия. — Алматы: Қазақ энциклопедиясы, 2005. — Т. II. — ISBN 9965-9746-3-2. (CC BY-SA 3.0)

Foreign exchange reserves (also called forex reserves or FX reserves) are cash and other reserve assets such as gold held by a central bank or other monetary authority that are primarily available to balance payments of the country, influence the foreign exchange rate of its currency, and to maintain confidence in financial markets. Reserves are held in one or more reserve currencies, nowadays mostly the United States dollar and to a lesser extent the euro.[1]

Foreign exchange reserves assets can comprise banknotes, bank deposits, and government securities of the reserve currency, such as bonds and treasury bills.[2] Some countries hold a part of their reserves in gold, and special drawing rights are also considered reserve assets. Often, for convenience, the cash or securities are retained by the central bank of the reserve or other currency and the “holdings” of the foreign country are tagged or otherwise identified as belonging to the other country without them actually leaving the vault of that central bank. From time to time they may be physically moved to the home or another country.

Normally, interest is not paid on foreign cash reserves, nor on gold holdings, but the central bank usually earns interest on government securities. The central bank may, however, profit from a depreciation of the foreign currency or incur a loss on its appreciation. The central bank also incurs opportunity costs from holding the reserve assets (especially cash holdings) and from their storage, security costs, etc.

Definition[edit]

Reserves of SDRs, forex and gold in 2006

Foreign exchange reserves minus external debt in 2011

Foreign exchange reserves are also known as reserve assets and include foreign banknotes, foreign bank deposits, foreign treasury bills, and short and long-term foreign government securities, as well as gold reserves, special drawing rights (SDRs), and International Monetary Fund (IMF) reserve positions.

In a central bank’s accounts, foreign exchange reserves are called reserve assets in the capital account of the balance of payments, and may be labeled as reserve assets under assets by functional category. In terms of financial assets classifications, reserve assets can be classified as gold bullion, unallocated gold accounts, special drawing rights, currency, reserve position in the IMF, interbank position, other transferable deposits, other deposits, debt securities, loans, stocks (listed and unlisted), investment fund shares and financial derivatives, such as forward contracts and options. There is no counterpart for reserve assets in liabilities of the International Investment Position. Usually, when the monetary authority of a country has some kind of liability, this will be included in other categories, such as Other Investments.[3] On a central bank’s Balance sheet, foreign exchange reserves are assets, along with domestic credit.

Purpose[edit]

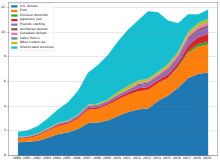

Currency composition of official foreign exchange reserves (2000-2019), in trillions of U.S. dollars

Typically, one of the critical functions of a country’s central bank is reserve management, to ensure that the central bank has control over adequate foreign assets to meet national objectives. These objectives may include:

- supporting and maintaining confidence in the national monetary and exchange rate management policies,

- limiting external vulnerability to shocks during times of crisis or when access to borrowing is curtailed, and in doing so –

- providing a level of confidence to markets,

- demonstrating backing for the domestic currency,

- assisting the government to meet its foreign exchange needs and external debt obligations, and

- maintaining a reserve for potential national disasters or emergencies.[4]

Reserves assets allow a central bank to purchase the domestic currency, which is considered a liability for the central bank (since it prints the money or fiat currency as IOUs). Thus, the quantity of foreign exchange reserves can change as a central bank implements monetary policy,[5] but this dynamic should be analyzed generally in the context of the level of capital mobility, the exchange rate regime and other factors. This is known as trilemma or impossible trinity. Hence, in a world of perfect capital mobility, a country with fixed exchange rate would not be able to execute an independent monetary policy.

A central bank which chooses to implement a fixed exchange rate policy may face a situation where supply and demand would tend to push the value of the currency lower or higher (an increase in demand for the currency would tend to push its value higher, and a decrease lower) and thus the central bank would have to use reserves to maintain its fixed exchange rate. Under perfect capital mobility, the change in reserves is a temporary measure, since the fixed exchange rate attaches the domestic monetary policy to that of the country of the base currency. Hence, in the long term, the monetary policy has to be adjusted in order to be compatible with that of the country of the base currency. Without that, the country will experience outflows or inflows of capital.

Fixed pegs were usually used as a form of monetary policy, since attaching the domestic currency to a currency of a country with lower levels of inflation should usually assure convergence of prices.

In a pure flexible exchange rate regime or floating exchange rate regime, the central bank does not intervene in the exchange rate dynamics; hence the exchange rate is determined by the market. Theoretically, in this case reserves are not necessary. Other instruments of monetary policy are generally used, such as interest rates in the context of an inflation targeting regime. Milton Friedman was a strong advocate of flexible exchange rates, since he considered that independent monetary (and in some cases fiscal) policy and openness of the capital account are more valuable than a fixed exchange rate. Also, he valued the role of exchange rate as a price. As a matter of fact, he believed that sometimes it could be less painful and thus desirable to adjust only one price (the exchange rate) than the whole set of prices of goods and wages of the economy, that are less flexible.[6]

Mixed exchange rate regimes (‘dirty floats’, target bands or similar variations) may require the use of foreign exchange operations to maintain the targeted exchange rate within the prescribed limits, such as fixed exchange rate regimes.

As seen above, there is an intimate relation between exchange rate policy (and hence reserves accumulation) and monetary policy. Foreign exchange operations can be sterilized (have their effect on the money supply negated via other financial transactions) or unsterilized.

Non-sterilization will cause an expansion or contraction in the amount of domestic currency in circulation, and hence directly affect inflation and monetary policy. For example, to maintain the same exchange rate if there is increased demand, the central bank can issue more of the domestic currency and purchase foreign currency, which will increase the sum of foreign reserves. Since (if there is no sterilization) the domestic money supply is increasing (money is being ‘printed’), this may provoke domestic inflation. Also, some central banks may let the exchange rate appreciate to control inflation, usually by the channel of cheapening tradable goods.

Since the amount of foreign reserves available to defend a weak currency (a currency in low demand) is limited, a currency crisis or devaluation could be the end result. For a currency in very high and rising demand, foreign exchange reserves can theoretically be continuously accumulated, if the intervention is sterilized through open market operations to prevent inflation from rising. On the other hand, this is costly, since the sterilization is usually done by public debt instruments (in some countries Central Banks are not allowed to emit debt by themselves).

In practice, few central banks or currency regimes operate on such a simplistic level, and numerous other factors (domestic demand, production and productivity, imports and exports, relative prices of goods and services, etc.) will affect the eventual outcome. Besides that, the hypothesis that the world economy operates under perfect capital mobility is clearly flawed.

As a consequence, even those central banks that strictly limit foreign exchange interventions often recognize that currency markets can be volatile and may intervene to counter disruptive short-term movements (that may include speculative attacks). Thus, intervention does not mean that they are defending a specific exchange rate level. Hence, the higher the reserves, the higher is the capacity of the central bank to smooth the volatility of the Balance of Payments and assure consumption smoothing in the long term.

Reserve accumulation[edit]

After the end of the Bretton Woods system in the early 1970s, many countries adopted flexible exchange rates. In theory reserves are not needed under this type of exchange rate arrangement; thus the expected trend should be a decline in foreign exchange reserves. However, the opposite happened and foreign reserves present a strong upward trend. Reserves grew more than gross domestic product (GDP) and imports in many countries. The only ratio that is relatively stable is foreign reserves over M2.[7] Below are some theories that can explain this trend.

Theories[edit]

Signaling or vulnerability indicator[edit]

Credit risk agencies and international organizations use ratios of reserves to other external sector variables to assess a country’s external vulnerability. For example, Article IV of 2013[8] uses total external debt to gross international reserves, gross international reserves in months of prospective goods and nonfactor services imports to broad money, broad money to short-term external debt, and short-term external debt to short-term external debt on residual maturity basis plus current account deficit. Therefore, countries with similar characteristics accumulate reserves to avoid negative assessment by the financial market, especially when compared to members of a peer group.

Precautionary aspect[edit]

Reserves are used as savings for potential times of crises, especially balance of payments crises. Original fears were related to the current account, but this gradually changed to also include financial account needs.[9] Furthermore, the creation of the IMF was viewed as a response to the need of countries to accumulate reserves. If a specific country is suffering from a balance of payments crisis, it would be able to borrow from the IMF. However, the process of obtaining resources from the Fund is not automatic, which can cause problematic delays especially when markets are stressed. Therefore, the fund only serves as a provider of resources for longer term adjustments. Also, when the crisis is generalized, the resources of the IMF could prove insufficient. After the 2008 crisis, the members of the Fund had to approve a capital increase, since its resources were strained.[10] Moreover, after the 1997 Asian crisis, reserves in Asian countries increased because of doubt in the IMF reserves.[11] Also, during the 2008 crisis, the Federal Reserve instituted currency swap lines with several countries, alleviating liquidity pressures in dollars, thus reducing the need to use reserves.

External trade[edit]

Countries engaging in international trade, maintain reserves to ensure no interruption. A rule usually followed by central banks is to hold in reserve at least three months of imports. Also, an increase in reserves occurred when commercial openness increased (part of the process known as globalization). Reserve accumulation was faster than that which would be explained by trade, since the ratio has increased to several months of imports. Furthermore, the ratio of reserves to foreign trade is closely watched by credit risk agencies in months of imports.

Financial openness[edit]

The opening of a financial account of the balance of payments has been important during the last decade. Hence, financial flows such as direct investment and portfolio investment became more important. Usually financial flows are more volatile that enforce the necessity of higher reserves. Moreover, holding reserves, as a consequence of the increasing of financial flows, is known as Guidotti–Greenspan rule that states a country should hold liquid reserves equal to their foreign liabilities coming due within a year. For example, international wholesale financing relied more on Korean banks in the aftermath of the 2008 crisis, when the Korean Won depreciated strongly, because the Korean banks’ ratio of short-term external debt to reserves was close to 100%, which exacerbated the perception of vulnerability.[12]

Exchange rate policy[edit]

Reserve accumulation can be an instrument to interfere with the exchange rate. Since the first General Agreement on Tariffs and Trade (GATT) of 1948 to the foundation of the World Trade Organization (WTO) in 1995, the regulation of trade is a major concern for most countries throughout the world. Hence, commercial distortions such as subsidies and taxes are strongly discouraged. However, there is no global framework to regulate financial flows. As an example of regional framework, members of the European Union are prohibited from introducing capital controls, except in an extraordinary situation. The dynamics of China’s trade balance and reserve accumulation during the first decade of the 2000 was one of the main reasons for the interest in this topic.

Some economists are trying to explain this behavior. Usually, the explanation is based on a sophisticated variation of mercantilism, such as to protect the take-off in the tradable sector of an economy, by avoiding the real exchange rate appreciation that would naturally arise from this process. One attempt[13] uses a standard model of open economy intertemporal consumption to show that it is possible to replicate a tariff on imports or a subsidy on exports by closing the capital account and accumulating reserves. Another[14] is more related to the economic growth literature. The argument is that the tradable sector of an economy is more capital intense than the non-tradable sector. The private sector invests too little in capital, since it fails to understand the social gains of a higher capital ratio given by externalities (like improvements in human capital, higher competition, technological spillovers and increasing returns to scale). The government could improve the equilibrium by imposing subsidies and tariffs, but the hypothesis is that the government is unable to distinguish between good investment opportunities and rent-seeking schemes. Thus, reserves accumulation would correspond to a loan to foreigners to purchase a quantity of tradable goods from the economy. In this case, the real exchange rate would depreciate and the growth rate would increase. In some cases, this could improve welfare, since the higher growth rate would compensate the loss of the tradable goods that could be consumed or invested. In this context, foreigners have the role to choose only the useful tradable goods sectors.

Intergenerational savings[edit]

Reserve accumulation can be seen as a way of “forced savings”. The government, by closing the financial account, would force the private sector to buy domestic debt for lack of better alternatives. With these resources, the government buys foreign assets. Thus, the government coordinates the savings accumulation in the form of reserves. Sovereign wealth funds are examples of governments that try to save the windfall of booming exports as long-term assets to be used when the source of the windfall is extinguished.

Costs[edit]

There are costs in maintaining large currency reserves. Fluctuations in exchange rates result in gains and losses in the value of reserves. In addition, the purchasing power of fiat money decreases constantly due to devaluation through inflation. Therefore, a central bank must continually increase the amount of its reserves to maintain the same power to manage exchange rates. Reserves of foreign currency may provide a small return in interest. However, this may be less than the reduction in purchasing power of that currency over the same period of time due to inflation, effectively resulting in a negative return known as the “quasi-fiscal cost”. In addition, large currency reserves could have been invested in higher yielding assets.

Several calculations have been attempted to measure the cost of reserves. The traditional one is the spread between government debt and the yield on reserves. The caveat is that higher reserves can decrease the perception of risk and thus the government bond interest rate, so this measures can overstate the cost. Alternatively, another measure compares the yield in reserves with the alternative scenario of the resources being invested in capital stock to the economy, which is hard to measure. One interesting[7] measure tries to compare the spread between short term foreign borrowing of the private sector and yields on reserves, recognizing that reserves can correspond to a transfer between the private and the public sectors. By this measure, the cost can reach 1% of GDP to developing countries. While this is high, it should be viewed as an insurance against a crisis that could easily cost 10% of GDP to a country. In the context of theoretical economic models it is possible to simulate economies with different policies (accumulate reserves or not) and directly compare the welfare in terms of consumption. Results are mixed, since they depend on specific features of the models.

A case to point out is that of the Swiss National Bank, the central bank of Switzerland. The Swiss franc is regarded as a safe haven currency, so it usually appreciates during market’s stress. In the aftermath of the 2008 crisis and during the initial stages of the Eurozone crisis, the Swiss franc (CHF) appreciated sharply. The central bank resisted appreciation by buying reserves. After accumulating reserves during 15 months until June 2010, the SNB let the currency appreciate. As a result, the loss with the devaluation of reserves just in 2010 amounted to CHF 27 Billion or 5% of GDP (part of this was compensated by the profit of almost CHF6 Billion due to the surge in the price of gold).[15] In 2011, after the currency appreciated against the Euro from 1.5 to 1.1, the SNB announced a ceiling at the value of CHF 1.2. In the middle of 2012, reserves reached 71% of GDP.

History[edit]

Origins and Gold Standard Era[edit]

The modern exchange market as tied to the prices of gold began during 1880. Of this year the countries significant by size of reserves were Austria-Hungary, Belgium, Canadian Confederation, Denmark, Grand Duchy of Finland, German Empire and Sweden-Norway.[16][17]

Official international reserves, the means of official international payments, formerly consisted only of gold, and occasionally silver. But under the Bretton Woods system, the US dollar functioned as a reserve currency, so it too became part of a nation’s official international reserve assets. From 1944–1968, the US dollar was convertible into gold through the Federal Reserve System, but after 1968 only central banks could convert dollars into gold from official gold reserves, and after 1973 no individual or institution could convert US dollars into gold from official gold reserves. Since 1973, no major currencies have been convertible into gold from official gold reserves. Individuals and institutions must now buy gold in private markets, just like other commodities. Even though US dollars and other currencies are no longer convertible into gold from official gold reserves, they still can function as official international reserves.

Central banks throughout the world have sometimes cooperated in buying and selling official international reserves to attempt to influence exchange rates and avert financial crisis. For example, in the Baring crisis (the “Panic of 1890”), the Bank of England borrowed GBP 2 million from the Banque de France.[18] The same was true for the Louvre Accord and the Plaza Accord in the post gold-standard era.

Post Gold Standard Era[edit]

Historically, especially before the 1997 Asian financial crisis, central banks had rather meager reserves (by today’s standards) and were therefore subject to the whims of the market, of which there was accusations of hot money manipulation, however Japan was the exception. In the case of Japan, forex reserves began their ascent a decade earlier, shortly after the Plaza Accord in 1985, and were primarily used as a tool to weaken the surging yen.[19] This effectively granted the United States a massive loan as they were almost exclusively invested in US Treasuries, which assisted the US to engage the Soviet Union in an arms race which ended with the latter’s bankruptcy, and at the same time, turned Japan into the world’s largest creditor and the US the largest debtor, as well as swelled Japan’s domestic debt (Japan sold its own currency to fund the buildup of dollar based assets). By end of 1980, foreign assets of Japan were about 13% of GDP but by the end of 1989 had reached an unprecedented 62%.[19] After 1997, nations in East and Southeast Asia began their massive build-up of forex reserves, as their levels were deemed too low and susceptible to the whims of the market credit bubbles and busts. This build-up has major implications for today’s developed world economy, by setting aside so much cash that was piled into US and European debt, investment had been crowded out, the developed world economy had effectively slowed to a crawl, giving birth to contemporary negative interest rates.[citation needed]

By 2007, the world had experienced yet another financial crisis, this time the US Federal Reserve organized central bank liquidity swaps with other institutions. Developed countries authorities adopted extra expansionary monetary and fiscal policies, which led to the appreciation of currencies of some emerging markets. The resistance to appreciation and the fear of lost competitiveness led to policies aiming to prevent inflows of capital and more accumulation of reserves. This pattern was called currency war by an exasperated Brazilian authority, and again in 2016 followed the commodities collapse, Mexico had warned China of triggering currency wars.[20]

Adequacy and excess reserves[edit]

The IMF proposed a new metric to assess reserves adequacy in 2011.[21] The metric was based on the careful analysis of sources of outflow during crisis. Those liquidity needs are calculated taking in consideration the correlation between various components of the balance of payments and the probability of tail events. The higher the ratio of reserves to the developed metric, the lower is the risk of a crisis and the drop in consumption during a crisis. Besides that, the Fund does econometric analysis of several factors listed above and finds those reserves ratios are generally adequate among emerging markets.[citation needed]

Reserves that are above the adequacy ratio can be used in other government funds invested in more risky assets such as sovereign wealth funds or as insurance to time of crisis, such as stabilization funds. If those were included, Norway, Singapore and Persian Gulf States would rank higher on these lists, and United Arab Emirates’ estimated $627 billion Abu Dhabi Investment Authority would be second after China. Apart from high foreign exchange reserves, Singapore also has significant government and sovereign wealth funds including Temasek Holdings (last valued at US$375 billion) and GIC Private Limited (last valued at US$440 billion).[22]

ECN is a unique electronic communication network that links different participants of the Forex market: banks, centralized exchanges, other brokers and companies and private investors.[23]

List of countries by foreign-exchange reserves[edit]

List of countries by foreign-exchange reserves (excluding gold)[edit]

See also[edit]

- Balance of payments

- Endaka

- Foreign-exchange reserves of China

- Foreign-exchange reserves of India

- International Reserves of the Russian Federation

- Foreign exchange market

- Global assets under management

References[edit]

- ^ “IMF Data – Currency Composition of Official Foreign Exchange Reserve – At a Glance”. International Monetary Fund. Retrieved 28 June 2019.

- ^ “IMF Data”. Archived from the original on 8 October 2014. Retrieved 11 June 2015.

- ^ “International Monetary Fund (IMF). Balance of payments manual. International Monetary Fund, 2010” (PDF). imf.org. Archived (PDF) from the original on 11 April 2018. Retrieved 16 March 2018.

- ^ GUIDELINES FOR FOREIGN EXCHANGE RESERVE MANAGEMENT by the Staff of the International Monetary Fund

- ^ “Compositional Analysis Of Foreign Currency Reserves In The 1999–2007 Period. The Euro Vs. The Dollar As Leading Reserve Currency” (PDF). uni-muenchen.de. Archived (PDF) from the original on 10 October 2017. Retrieved 16 March 2018.

- ^ “Quotes from “The Case for Flexible Exchange Rates” by Milton Friedman”. Archived from the original on 29 May 2015. Retrieved 11 June 2015.

- ^ a b Rodrik, Dani. “The social cost of foreign exchange reserves.” International Economic Journal 20.3 (2006): 253-266.

- ^ “Archived copy” (PDF). Archived (PDF) from the original on 8 September 2013. Retrieved 15 February 2013.

{{cite web}}: CS1 maint: archived copy as title (link) Colombia2013 Article IV Consultation - ^ Bastourre, Diego, Jorge Carrera, and Javier Ibarlucia. “What is driving reserve accumulation? A dynamic panel data approach.” Review of International Economics 17.4 (2009): 861–877.

- ^ “Intergovernmental Group of Twenty-Four on International Monetary Affairs and Development: Communiqué”. Archived from the original on 16 March 2015. Retrieved 11 June 2015.

- ^ Proposal for a new IMF role: SWF manager | vox Archived 6 November 2014 at the Wayback Machine. Voxeu.org. Retrieved 18 July 2013.

- ^ “Republic of Korea: 2009 Article IV Consultation—” (PDF). imf.org. Archived (PDF) from the original on 24 September 2015. Retrieved 16 March 2018.

- ^ Jeanne, Olivier. “Capital Account Policies and the Real Exchange Rate.” No. w18404. National Bureau of Economic Research, 2012.

- ^ Korinek, Anton, and Luis Serven. “Undervaluation through foreign reserve accumulation: static losses, dynamic gains.” World Bank Policy Research Working Paper Series, Vol (2010).

- ^ “Annual result of the Swiss National Bank for 2010” (PDF). snb.ch. Archived (PDF) from the original on 12 April 2018. Retrieved 16 March 2018.

- ^ GA Calvo, R Dornbusch, M Obstfeld – Money, Capital Mobility, and Trade: Essays in Honor of Robert A. Mundell MIT Press, 1 March 2004 Retrieved 27 July 2012. ISBN 0262532603

- ^ S Shamah – A Foreign Exchange Primer [“1880” is within 1.2 Value Terms] John Wiley & Sons, 22 November 2011Retrieved 27 July 2102. ISBN 1119994896

- ^ “Bordo, Michael D. International Rescues versus Bailouts: A Historical Perspective” (PDF). cato.org. Retrieved 16 March 2018.

- ^ a b “Archived copy” (PDF). Archived (PDF) from the original on 6 October 2016. Retrieved 10 February 2016.

{{cite web}}: CS1 maint: archived copy as title (link) - ^ Webber, Jude (7 January 2016). “Mexico warns of China triggering ‘perverse’ currency wars”. Financial Times. Archived from the original on 15 May 2016. Retrieved 16 March 2018.

- ^ “Assessing Reserve Adequacy, IMF Policy Paper July 14, 2011” (PDF). imf.org. Archived (PDF) from the original on 22 July 2017. Retrieved 16 March 2018.

- ^ “Sovereign Wealth Fund Rankings – Sovereign Wealth Fund Institute”. Sovereign Wealth Fund Institute. Archived from the original on 21 June 2015. Retrieved 11 June 2015.

- ^ “ECN Forex Broker | Open an ECN Trading Account – FXOpen”. www.fxopen.com. Retrieved 14 November 2020.[spam link?]

External links[edit]

Sources[edit]

- The World Factbook, CIA

- Taiwan’s Department of Investment Services data on foreign exchange reserves of major countries

- Central Bank of Brazil – Daily updated foreign exchange reserves

- Bank of Korea’s top ten foreign exchange reserves holding countries monthly Archived 2 October 2008 at the Wayback Machine

- Hong Kong Official Reserves Ranking

- European Central Bank data on eurosystem reserves

Articles[edit]

- Guidelines for foreign exchange reserve management Accompanying Document 1 Document 2 Appendix

- “What is Foreign Exchange?” published by the International Business Times AU on 11 February 2011

- A primer on exchange reserves Archived 26 March 2009 at the Wayback Machine

- An empirical analysis of foreign exchange reserves in emerging Asia – December 2005

- Foreign exchange reserves: issues in asia – January 2005

- Foreign exchange reserves in east asia: why the high demand? – 25 April 2003

- Optimal currency shares in international reserves

- Are high foreign exchange reserves in emerging markets a blessing or a burden?

- The adequacy of foreign exchange reserves

- Are changes in foreign exchange reserves well correlated with official intervention?

- Foreign exchange reserves buildup: business as usual

- Compositional Analysis Of Foreign Currency Reserves In The 1999–2007 Period. The Euro Vs. The Dollar As Leading Reserve Currency

Speeches[edit]

- Y V Reddy: India’s foreign exchange reserves – policy, status and issues – 10 May 2002

- Marion Williams: foreign exchange reserves – how much is enough? – 2 November 2005

- Lawrence H. Summers: Reflections on global account imbalances and emerging markets reserve accumulation – 24 March 2006

Books[edit]

- Eichengreen, Barry. Exorbitant Privilege: The Rise and Fall of the Dollar and the Future of the International Monetary System. Oxford University Press, USA, 2011.