Можно ли вместо чеков коррекции пробить обычные чеки?

Добрый день, уважаемые форумчане!

Помогите пожалуйста в таком вопросе:

У нас не было ККМ и за 02 июля (один день) не ввели в ККМ безнал, поступивший на расчетный счет от физиков.

ККМ приехал и ввели все поступления 04 июля обычными чеками, теперь я нашла инфу , что надо было на эти поступления делать чек коррекции.

Будет ли это нарушением еще одним? Надо ли теперь дополнительно вводить чеки коррекции?

Письмо о правонарушении еще не относила, за несвоевременное внесение в ККМ.

заранее благодарна за ответы!

Добрый день.

Я думаю, что допустимо и обычными чеками провести, только уведомить письменно ИФНС, что это была выручка, фактически поступившая в другую дату.

![]()

Александра, спасибо!

Значит в понедельник несем письмо с повинной)

Можно отправить через личный кабинет пользователя ККТ.

И не забудьте в письме написать, что просите не наказывать, т.к. ошибку свою вы выявили сами и исправили до того, как о ней стало известно ИФНС (см. примечание к ст. 14.5 КоАП РФ).

![]()

спасибо большое за ответы! люблю бумажку со штампиком)))) повезу сама

![]()

Добрый день ! Уважаемая Анастасия, про чеки коррекции оптимальный вариант – это забыть и никогда не использовать эту операцию в онлайн – ККТ самостоятельно. Есть два варианта коррекции в ФЗ – первый по предписанию ФНС , в том случае , если выявлено какое-либо нарушение у пользователя ККТ ( с вариантом административных “действий” со стороны ИФНС) . И второй – самостоятельно , но вот только при использовании ККТ – онлайн совершенно бессмысленная операция , поскольку все т.н. “недочеты” уже зафиксированы в БД сервера ОФД. “Есть мнение” (c), что все самостоятельные коррекции подпадут под т.н. “риск-анализ”.. И ,если я правильно понимаю, законодатель до сих пор не определил статус операций по самостоятельным коррекциям – перечень разрешенных для пользователя случаев с коррекцией отсутствует .

Кроме того ( прошу исправить, если уже изменили ! ) , в том случае, когда ККТ применяется при оплате товаров, работ, услуг покупателями – физическими лицами посредством подачи поручений банку о переводе денег в пользу организации или предпринимателя, продавец должен направить кассовый чек на указанные покупателем до момента оплаты абонентский номер или адрес электронной почты.

Поэтому непонятно , как быть с расхождениями по датам поступления платежа на р/с и пробитого чека прихода.

В некоторое завершение – из практики . Поскольку законодатель не установил формы документов и прочего – считаю, что владелец ККТ имеет полное право сам определять и использовать всё допустимое для своей же “подстраховки” – форма КМ-3, обьяснительная от кассира – операциониста в произвольной форме , акт за подписью уполномоченных на то лиц, сканы ( копии ) всех чеков . И в свою ИФНС предоставлять под роспись о получении весь этот пакет документов . Журнал кассира – операциониста тоже очень пригодится в тех случаях, когда придется доказывать свою правоту. А придется, увы , обязательно .

Удачи вам !

Цитата (Георг C):непонятно , как быть с расхождениями по датам поступления платежа на р/с и пробитого чека прихода.

Цитата (Ст. 1.2 54-ФЗ):5.3. Пользователи при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом и не подпадающих под действие положений пунктов 5 и 5.1 настоящей статьи, обязаны обеспечить передачу покупателю (клиенту) кассового чека (бланка строгой отчетности) одним из следующих способов:

…5.4. При осуществлении расчетов, указанных в пункте 5.3 настоящей статьи, кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

![]()

спасибо большое за разъяснения!

Носила письмо в налоговую, сказали надо было бить чеки коррекции, но ничего страшного, что пробили обычные …

я с этим КККМ скоро с ума сойду😭

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

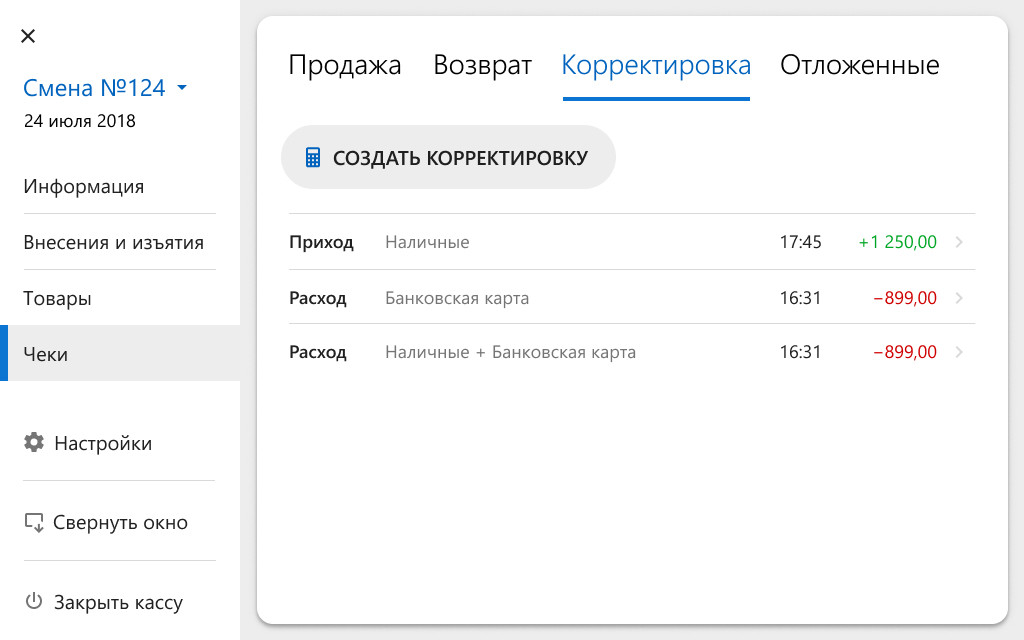

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

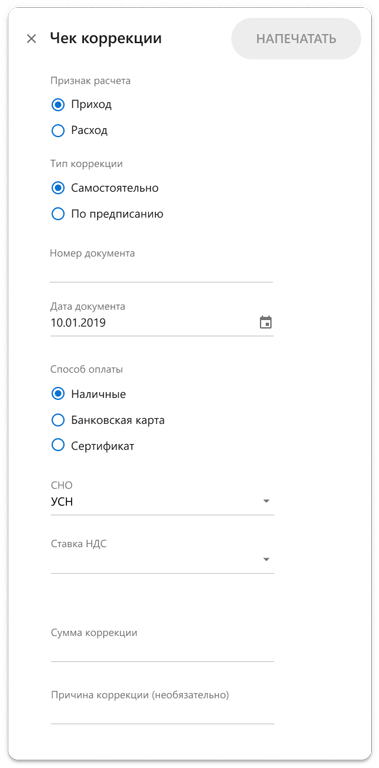

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

В процессе работы с кассой возникает множество разных ситуаций, в том числе нестандартных.

Мы уже писали о том, как исправить ошибку на онлайн кассе, и сейчас снова хотим поднять тему коррекции расчетов, так как вопросов на практике возникает много.

![]()

Внимание!

Мы рассматриваем алгоритм действий только для кассы, работающей с ФФД 1.05.

Пример

После проверки кассовых операций было обнаружено две ошибки:

Кассир отбил чек на сумму 10600 рублей, а получил наличными 1060 рублей.

Кассир не пробил чек на сумму, поступившую на расчетный счет от физического лица.

Разберем, в каком из этих случаев создается чек коррекции.

Ситуация №1

Исправить ошибку в расчетах можно на любой кассе, не важно, где пробит первоначальный фискальный документ и сколько времени прошло с его создания.

Создание чека на большую сумму, чем получено от покупателя или клиента, не является административным правонарушением и штраф за неприменение кассы наложен не будет, но исправить расчет все-таки необходимо.

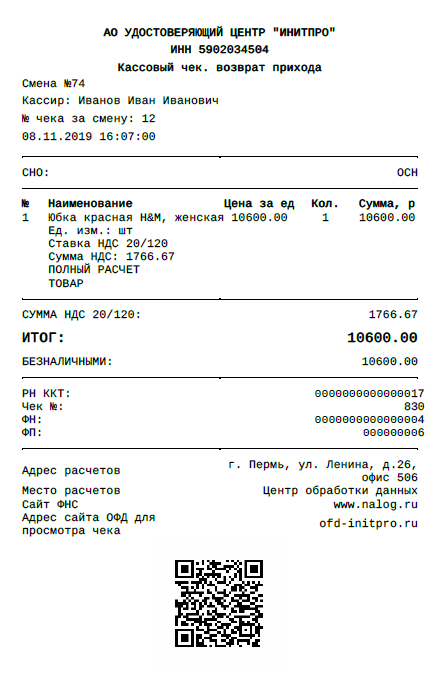

Если чек был ранее пробит, то для исправления ошибки не создавайте чек коррекции. Чтобы исправить ситуацию, сформируйте чек, аналогичный ошибочному, но с признаком «возврат прихода», а затем новый документ с признаком «приход» и правильными реквизитами.

Неверный чек:

В нашем примере пробиваем чек с признаком «возврат прихода» на сумму 10600 рублей

А затем верный чек на сумму 1060 рублей:

Запросите с работника письменное объяснение с подробным изложением причин возникновения ошибки и приложите все три чека. В налоговую инспекцию об этом случае можно не сообщать. Так как было сказано выше такие действия не являются составом административного правонарушения по ст. 14.5 КоАП.

Ситуация №2

Если полученная сумма не была пробита на кассе, применяется чек коррекции . Если выявлено несколько непробитых сумм, то чеки создаются на каждую сумму отдельно.

Один чек коррекции может быть создан только в случае массового технического сбоя, когда невозможность пробить полученные суммы на кассе не зависела от действий ее владельца.

Неприменение кассы, выдача чека на сумму меньше, чем получено от клиента, покупателя – все это состав административного правонарушения и при выявлении влечет за собой наказание в виде штрафа.

Но есть способ избежать наказания, предусмотренный примечанием к ст. 14.5 КоАП, для этого нужно сообщить о нарушении в налоговый орган.

Алгоритм действий:

- запросите письменное объяснение от кассира с описанием ситуации;

- на основании объяснительной записки сформируйте чек коррекции отдельно по каждой непробитой сумме;

- через личный кабинет налогоплательщика на сайте ФНС сообщите о нарушении;

- сохраните оригиналы объяснительной записки и чеков.

Если налоговой инспекции до вашего сообщения было не известно о нарушении и информации достаточно для того, чтобы определить о каком именно нарушении идет речь, ответственность за неприменение кассы не наступит.

Как исправить ошибку в чеке коррекции

До этого мы описывали, как исправить ошибку в обычном чеке, но что делать, если кассир выбил неверный чек коррекции?

Разберемся, как исправить чек коррекции на онлайн-кассе, работающей в ФФД 1.05.

В отличие от ФФД 1.1 в формате 1.05 у чека коррекции отсутствует признак «возврат расхода» или «возврат прихода».

У чека есть два признака расчета:

- «приход» в случае поступления денег в кассу;

- «расход» в случае их выплаты.

Но использовать один для корректировки другого нельзя, так как чек коррекции в формате 1.05 не предусмотрен для исправления проведенных расчетов, другими словами, чеком коррекции нельзя откорректировать ранее созданный чек (Письмо ФНС № ЕД-4-20/15240@ от 06.08.2018).

Чек коррекции и обычный чек с признаком «возврат прихода» или «возврат расхода» друг с другом не связаны и не взаимозаменяемы, поэтому использовать обычный чек для исправления ошибки в чеке коррекции нельзя.

Таким образом, пока в методических указаниях ФНС нет точного пояснения, как исправить ошибочный чек коррекции в ФФД 1.05. Поэтому, чтобы не увеличивать количество неверно оформленных чеков, предлагаем следующий алгоритм действия.

- Составьте акт или возьмите письменное объяснение кассира. В документе подробно объясните, с чем связана ошибка.

- Оригиналы объяснительной записки и чека (чеков) подшейте у себя, а копии этих документов отправьте в налоговую инспекцию через личный кабинет на сайте ФНС или лично передайте инспектору налоговой службы.

- Сделайте письменный запрос в ФНС с просьбой пояснить, как правильно исправить ошибочный чек коррекции на кассе в формате 1.05.

Действуйте в соответствии с полученными рекомендациями налоговой службы.

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник “Верное решение” №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете