На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

|

Счетные ошибки |

Не счетные ошибки |

|

Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

-

Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

-

Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

-

трудовой договор с бывшим сотрудником;

-

документы по расчету и выплате заработной платы;

-

акт комиссии о выявленной счетной ошибке;

-

уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба |

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Начислена заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 |

||

|

Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника |

|||||||

|

0 302 11 830 |

1 304 05 211 |

0 302 11 830 |

0 201 11 610 |

0 302 11 000 |

0 201 11 000 |

||

|

Отражена излишне начисленная заработная плата |

|||||||

|

1 401 20 211 |

1 302 11 730 |

0 401 20 211 |

0 302 11 730 |

0 401 20 211 |

0 302 11 000 |

||

|

1 209 30 560 |

1 302 11 730 |

0 209 30 560 |

0 302 11 730 |

0 209 30 000 |

0 302 11 000 |

||

|

Отражены внесенные в кассу суммы излишне полученной заработной платы |

|||||||

|

1 201 34 510 |

1 209 30 660 |

0 201 34 510 |

0 209 30 660 |

0 201 34 000 |

0 209 30 000 |

||

|

Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными |

|||||||

|

1 210 03 560 |

1 201 34 610 |

0 210 03 560 |

0 201 34 610 |

0 210 03 000 |

0 201 34 000 |

||

|

Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета |

|||||||

|

1 304 05 211 |

1 210 03 660 |

0 201 11 510 |

0 210 03 660 |

0 201 11 000 |

0 210 03 000 |

||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

-

если была допущена счетная ошибка;

-

при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

-

если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

|

Государственное бюджетное образовательное учреждение «Средняя общеобразовательная школа № 183» Акт об обнаружении счетной ошибки Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб. Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает. Бухгалтер по расчету заработной платы Плаксина В. А. Плаксина Члены комиссии: Главный бухгалтер Лисина А. М. Лисина Начальник отдела кадров Смирнова Е. В. Смирнова Бухгалтер-кассир Воробьева Е. А. Воробьева Государственное бюджетное образовательное учреждение «Средняя общеобразовательная школа № 183» Уведомление Учителю физики Уважаемый Петр Федорович! Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой. На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы. Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016. |

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Когда может возникнуть переплата

Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Образец акта об обнаружении счетной ошибки

Посмотреть

Скачать

Переплатили зарплату сотруднику – что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Что делать, если работник отказывается возвращать переплату добровольно, читайте в системе КонсультантПлюс – для этого подключите бесплатный пробный доступ по ссылке (доступ действует 2 дня и автоматически не продляется)

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например – бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

Приказ об удержании из заработной платы

Посмотреть

Скачать

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Переплатили зарплату уволенному сотруднику – что делать

При выявлении переплат уволенному работнику работодатель, как и в случае с продолжающим трудиться сотрудником, составляет акт об излишне выплаченных суммах, но произвести удержание из зарплаты при этом будет уже невозможно, т.к. трудовой договор расторгнут.

В ситуации когда работнику переплатили зарплату, при увольнении и получении расчета это не было учтено и выяснилось уже позднее, бывшим работодателем оформляется уведомление с предложением о добровольном возмещении средств бывшим сотрудником. Если физическое лицо с этим не согласно и возвращать переплату отказывается, вопрос переходит в стадию судебного урегулирования. Основанием для составления искового заявления работодателем служит ст. 1102 ГК РФ, в соответствии с которой суммы неосновательного обогащения должны быть возвращены (при условии, что присутствует счетная ошибка или недобросовестность со стороны бывшего работника – п. 3 ст. 1109 ГК РФ).

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

- в корректировке указываются уменьшенные суммы дохода и исчисленного НДФЛ;

- удержанный налог отражается с учетом суммы, удержанной с возвращенной зарплаты, т.е. по НДФЛ образуется переплата.

Если переплатили налоги по зарплате, что делать налоговому агенту-работодателю – излишне удержанный и перечисленный в бюджет налог по письменному заявлению налогового агента можно вернуть или зачесть в счет следующих платежей (ст. 78, 231 НК РФ).

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно – что делать, рассмотрим на примерах.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной зарплатой, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Пример 1

Работнику при согласии нанимателя предоставлен отпуск авансом. Отпускные начислены в сумме 18 000 руб., налог удержан и перечислен в бюджет в размере 2340 руб., в итоге работнику переведено на карту 15 660 руб. После отпуска сотрудник уволился без отработки, сумма переплаты отпускных возвращена им на счет работодателя в добровольном порядке.

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. – сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

Условия прежние – переплата отпускных за неотработанный период, но бывший работник отказался возвращать переплату добровольно и возврат денег осуществлен через суд. В этом случае производятся следующие операции:

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. – сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

Условия аналогичны примеру 2, но суд выиграл работник, и возмещение по переплате работодателем не получено. В этом случае сторнированию подлежит только сумма начисленных отпускных, а переплата списывается на прочие расходы:

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

За январь работнику начислили зарплату в сумме 27 000 руб., удержан НДФЛ 3510 руб. Позднее обнаружилось, что при начислении была допущена арифметическая ошибка – за январь зарплата сотрудника должна была составить 22 000 руб., что на 5000 руб. меньше начисленной. За февраль начислена зарплата – 22 000 руб., удержан подоходный налог 2860 руб. Работник согласен на удержание переплаты.

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Остаток переплаты в сумме 522 руб. (4350 – 3828) будет удержан работодателем из зарплаты сотрудника за март.

Специализация: Гражданское право – работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Как избежать проблем с НДФЛ, если аванс оказался больше зарплаты?

Фёдорова Мария

Старший специалист линии консультаций партнёрской сети “ИнфоСофт”.

27.03.2023

Время прочтения – 4 мин.

Получить бесплатную консультацию

В данной статье рассмотрен лишь один из случаев некорректного расчета НДФЛ. Каждый случай индивидуален. Однако самое главное – соблюдать последовательность и быть внимательными при перерасчетах. Поэтому прежде чем приступить к подобного рода исправлениям, рекомендуется сделать копию базы

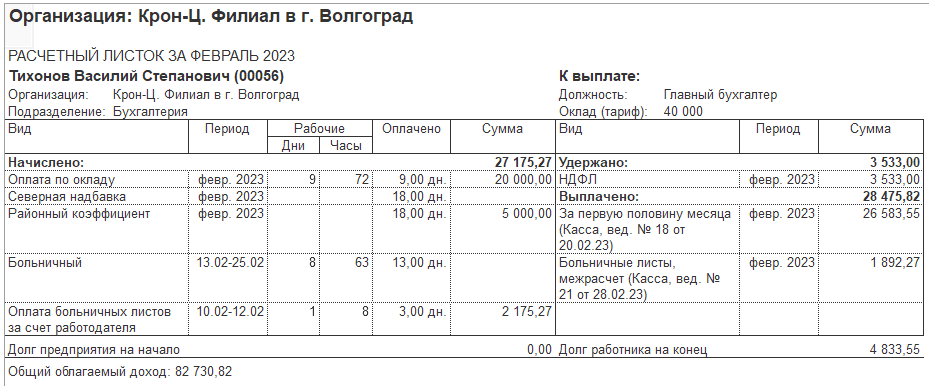

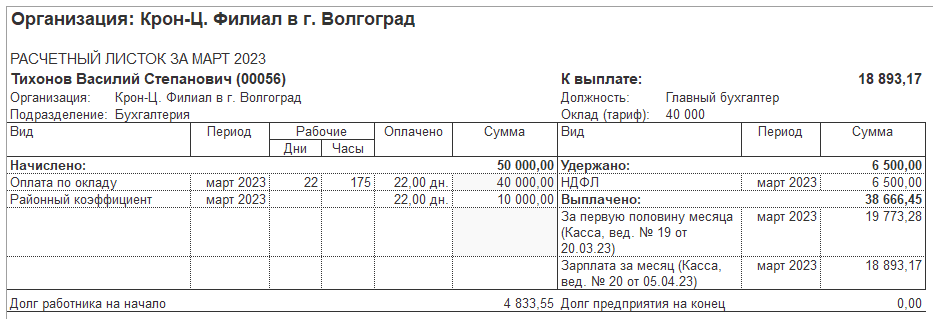

Пример:

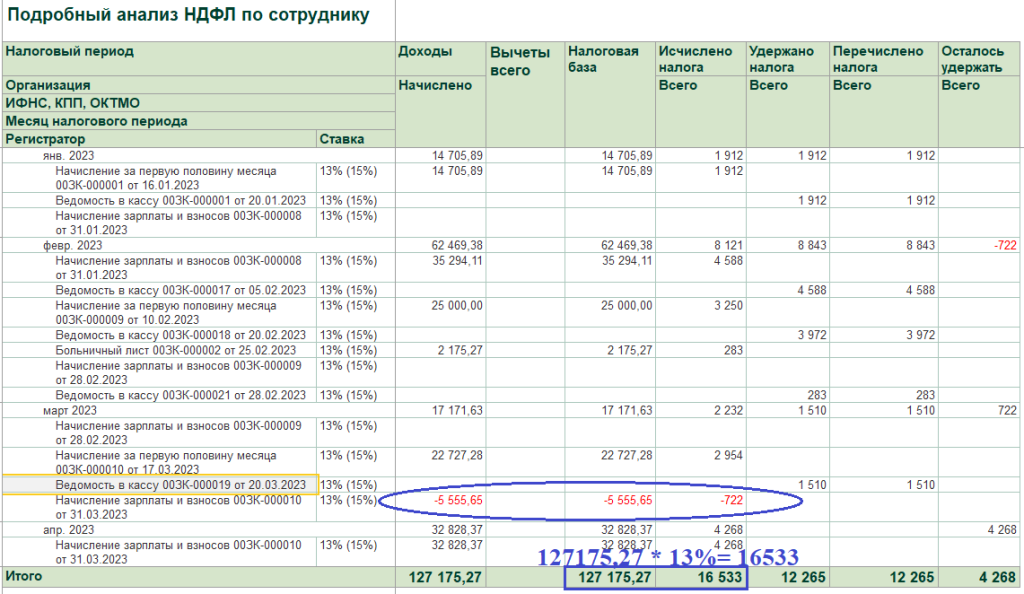

Сотруднику Тихонов В.С. в феврале был выплачен аванс. Затем он принес больничный, и при начислении зарплаты за февраль оказалось, что его доход за месяц меньше, чем был выплачен аванс.

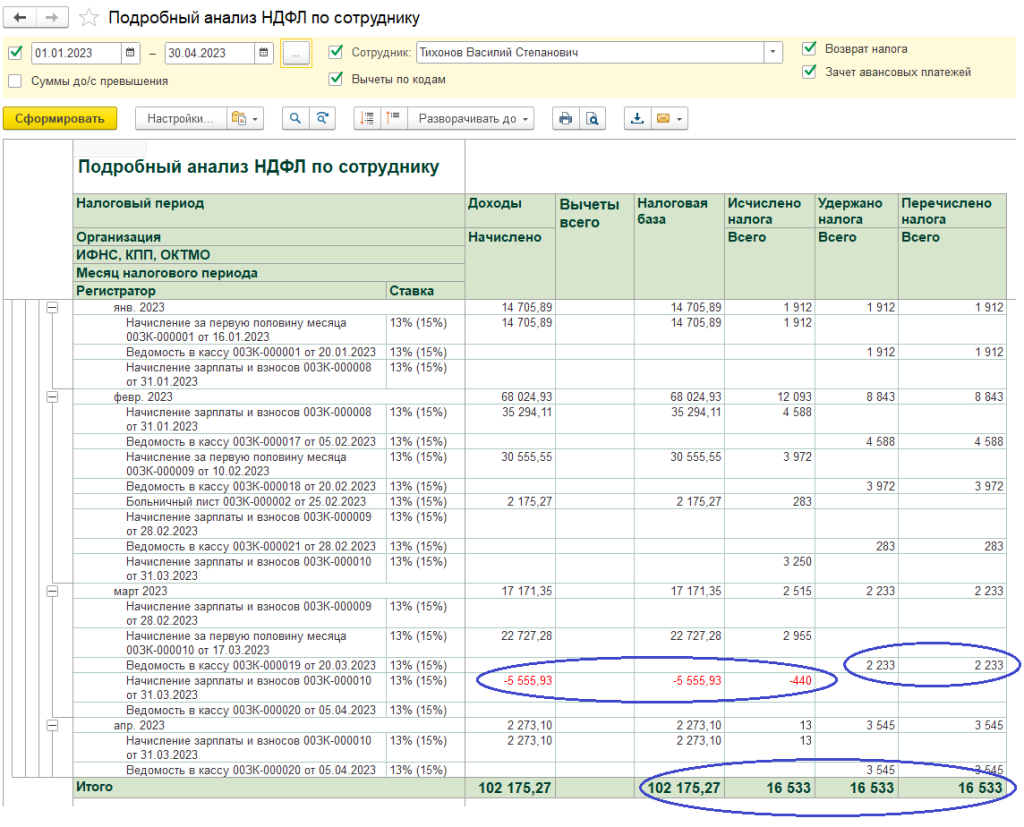

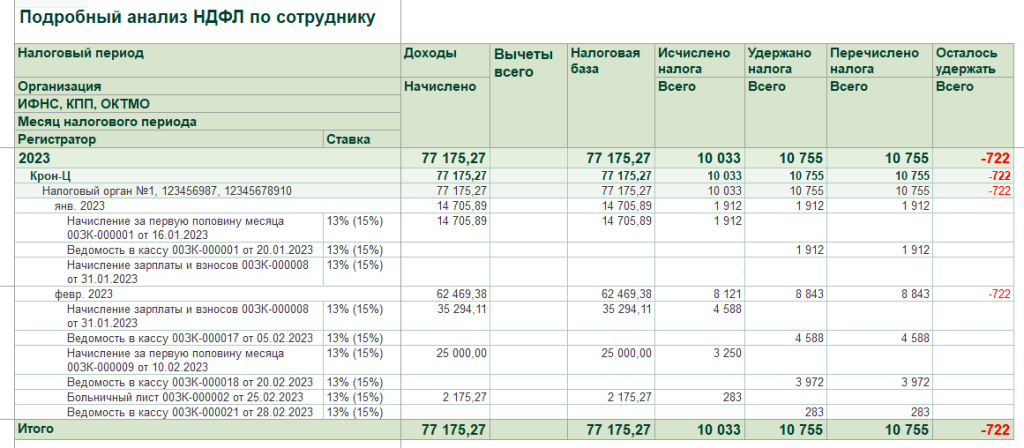

После начисления за первую половину марта, а далее и зарплаты за март были выявлены проблемы с расчетом НДФЛ:

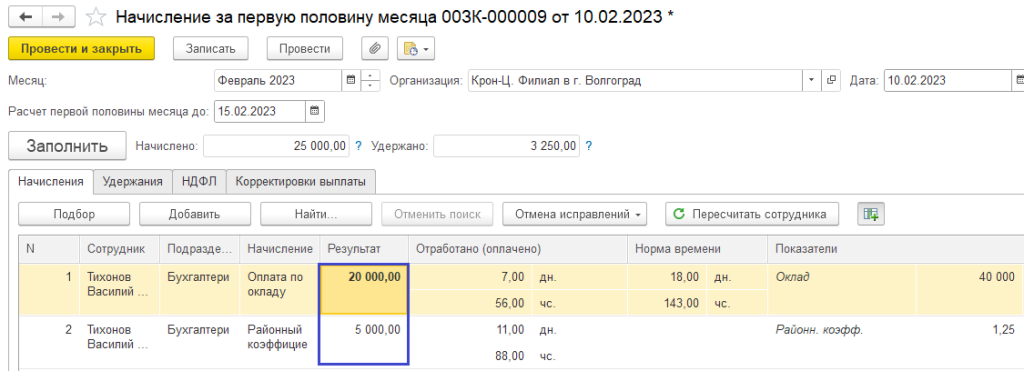

На данный момент единственным верным решением является ручное изменение начисления за первую половину января. Перед этим необходимо отменить проведение аванса и зарплаты за март, и зарплаты за февраль.

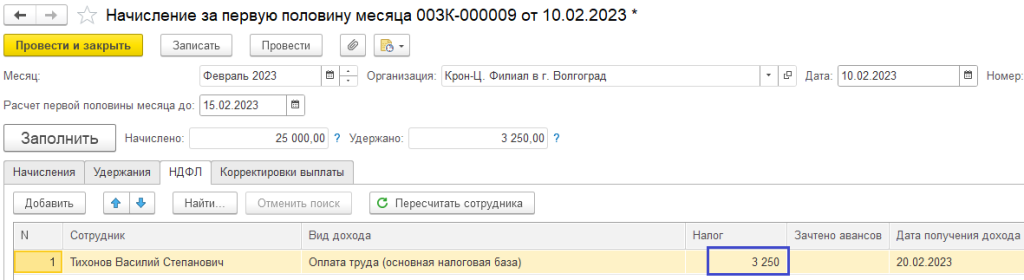

После чего зайти в начисление за первую половину февраля и вручную поставить сумму равную зарплате за февраль. Как видно из расчетного листка выше, общее начисление составило 25000 рублей.

НДФЛ рассчитался автоматически:

Так как ведомость мы не трогали, после проведения начисления за первую половину февраля в анализе НДФЛ мы увидим излишне удержанную сумму НДФЛ:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Это не страшно. При следующей выплате программа учтет это переудержание.

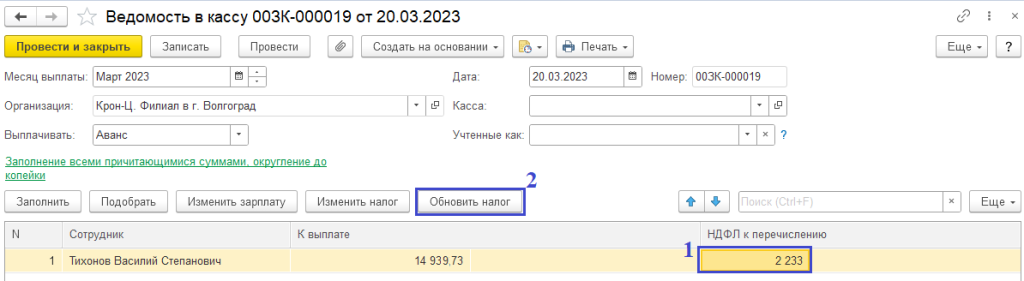

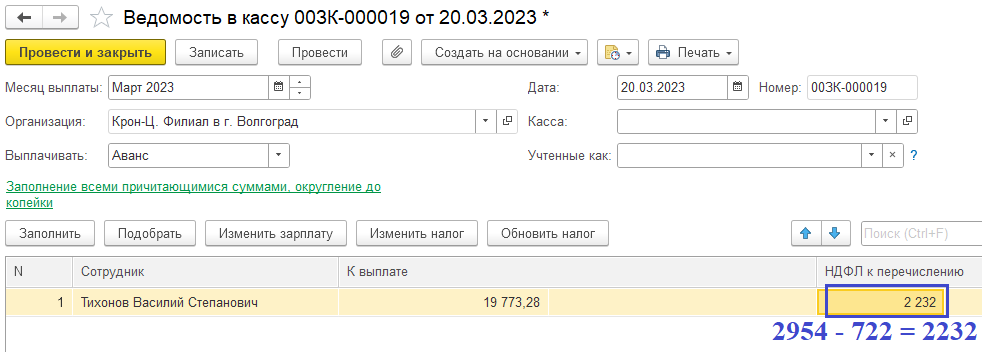

Далее пересчитываем еще раз сотрудника в начислении зарплаты за февраль и проводим его. Выплаты за февраль сотруднику не было за счет переплаты, поэтому дальше мы проводим начисление за первую половину марта, после чего в ведомости на выплату желательно обновить налог.

Для того, чтобы налог обновился, необходимо «подсветить» строчку именно с этим сотрудником, после чего нажать «Обновить налог»:

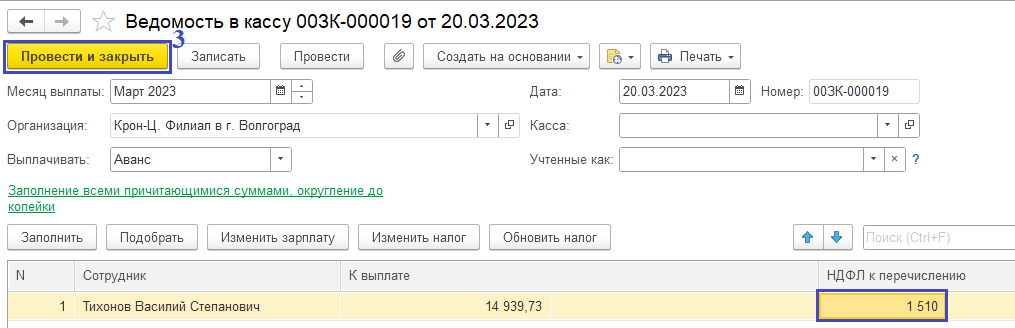

Сумма налога изменится, при этом сумма к выплате останется той же.

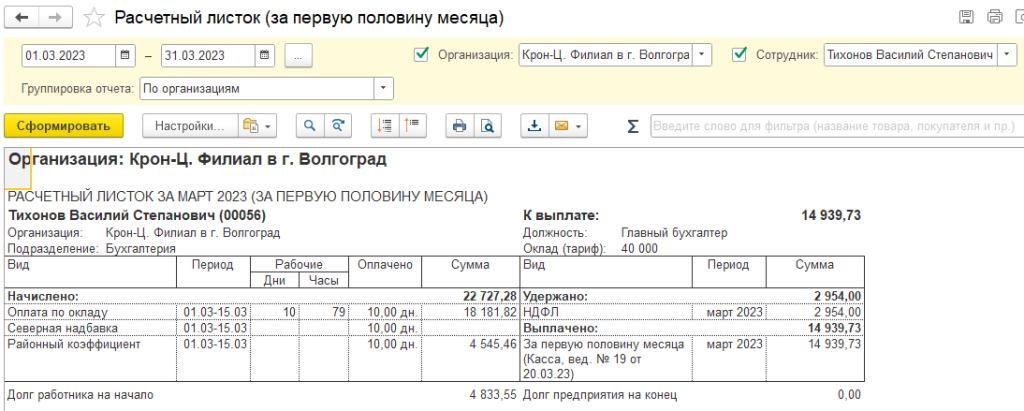

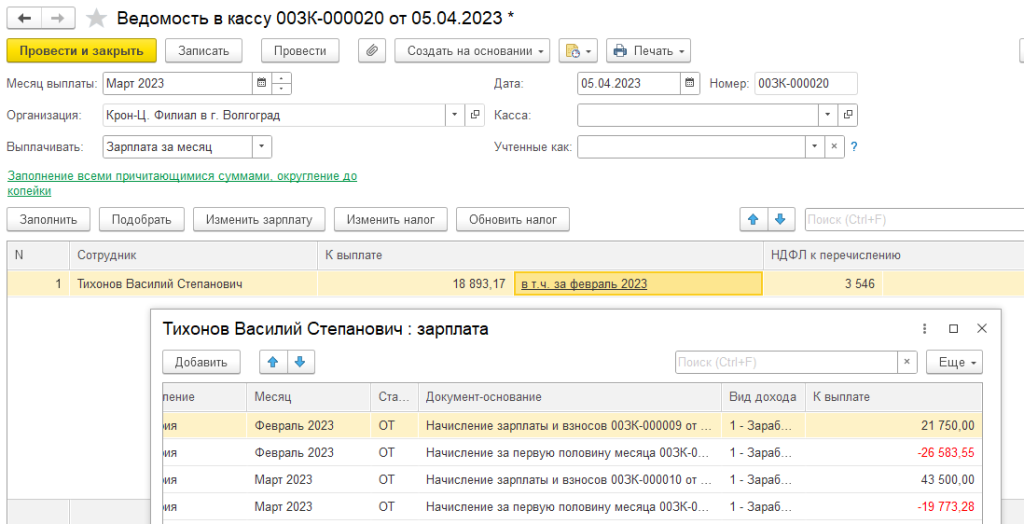

В моем случае программа при выплате аванса автоматически учитывает долг работника на начало, поэтому к выплате ставит сумму меньше:

Такая ситуация может повлечь за собой еще минусы в анализе после расчета зарплаты за март, но исчисленный НДФЛ все равно окажется верным:

Если такая ситуация не страивает, то можно при выплате аванса руками поставить сумму к выплате и обновить налог. Тогда учтется лишь ранее излишне удержанный НДФЛ:

В таком случае долг за работником учтется при выплате зарплаты за март:

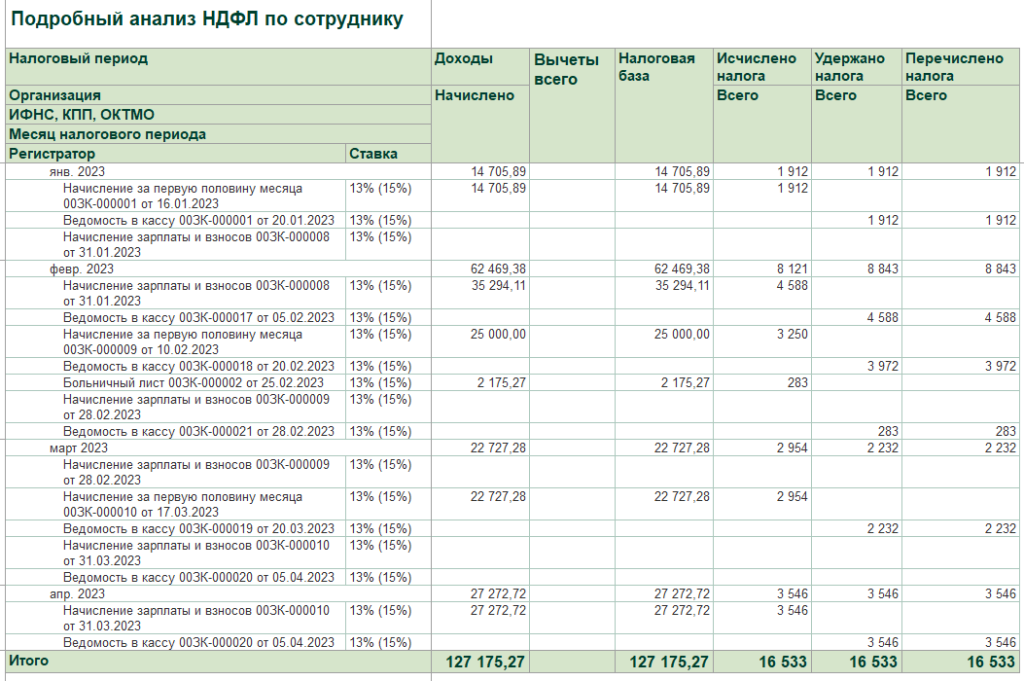

И после проведения выплаты доходы корректно отразятся в анализе НДФЛ, а по расчетному листку долга никакого не будет:

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- излишняя выплата произошла в результате счетной ошибки бухгалтера.

Важно

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) × 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

Пример 2

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Также был излишне удержан НДФЛ в сумме 1430 руб. (11 000 руб. × 13%).

Бухгалтер сдал в налоговую инспекцию уточненный ЕРСВ и уточненную форму 6-НДФЛ за первое полугодие 2019 года.

В составе расходов по налогу на прибыль были ошибочно учтены суммы зарплаты и взносов. «Излишние» затраты составили:

11 000 руб. + 2420 руб. + 319 руб. + 561 руб. + 22 руб. = 14 322 руб.

В результате образовалась недоимка по налогу на прибыль за первое полугодие.

Сумма недоимки равна:

14 322 руб. Х 20% = 2864 руб.

Бухгалтер сдал уточненную декларацию по налогу на прибыль за первое полугодие 2019 года, перечислил в бюджет недоимку (2864 руб.) и пени за каждый день просрочки платежа.

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

В подобных случаях пересчитывать налоги (взносы) и подавать «уточненки» не нужно. Ведь здесь не идет речи об исправлении ошибок прошлых периодов. Взыскание излишне выплаченной зарплаты – это удержания по инициативе администрации, которые она произвела в положенное время (после комиссии или суда). Значит, такие удержания участвуют в расчете налогов и взносов текущего, а не прошлых периодов.

***

Избежать сложностей, связанных с перерасчетом налогов и взносов, подачей «уточнёнок», вполне возможно, если передать расчёт зарплаты на аутсорсинг.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Добавить в «Нужное»

Ошибочно перечислена зарплата: обязан ли работник ее возвращать?

В соответствии с ТК РФ излишне выплаченную зарплату можно взыскать с работника только, если (ст. 137 ТК РФ):

- работодателем была допущена счетная ошибка;

- орган по рассмотрению трудовых споров признал вину работника в невыполнении им норм труда или в простое (ст. 155, 157 ТК РФ);

- поводом для перечисления суммы послужили неправомерные действия работника, что подтверждено судом.

То есть если работник ничего не нарушал и честно выполнял свою трудовую функцию, то единственным обстоятельством, при котором можно пытаться требовать от него возврата денег, является счетная ошибка. Под ней понимается ошибка, совершенная при проведении арифметических подсчетов, иначе говоря при неверном выполнении математических действий (Письмо Роструда от 01.10.2012 N 1286-6-1).

Если ошибка счетная, то об этом в первую очередь нужно уведомить работника. В уведомлении работодатель указывает сумму, которую сотрудник должен вернуть, и срок возврата. Если к сроку работник деньги не вернет, то работодатель будет вправе издать приказ об удержании излишне выплаченных средств из зарплаты сотрудника. С приказом нужно ознакомить работника под роспись.

У работодателя будет месяц для взыскания денег после истечения срока, установленного для возврата излишне выплаченной суммы.

Что не является счетной ошибкой

Счетной ошибкой не признаются:

- технические ошибки, к примеру, допущенные из-за сбоя в бухгалтерской программе;

- повторное начисление заработной платы работнику (Определение ВС РФ от 20.01.2012 N 59-В11-17);

- неправильное указание реквизитов в платежке;

- неверное применение законодательства, приведшее к переплате;

- неточный расчет зарплаты в связи с использованием неверных исходных данных (не тех тарифов, коэффициентов и т.д.).

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если ошибочно была перечислена зарплата в большей сумме и не по причине счетной ошибки, то взыскать излишне выплаченное с работника можно при условии, что он сам не возражает. Иными словами он может:

- или самостоятельно внести деньги в кассу;

- или перечислить на расчетный счет организации;

- или написать заявление о том, чтобы работодатель сам удержал излишне выплаченную сумму из будущих доходов работника. При этом ограничения по удержаниям из зарплаты, установленные ТК РФ, не применяются. Поскольку в рассматриваемом случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26.09.2012 N ПГ/7156-6-1).

Удерживать суммы из зарплаты сотрудника нужно после того, как из нее удержан НДФЛ и суммы по исполнительным листам.

![]() Форум для бухгалтера:

Форум для бухгалтера: