О текущей ситуации с ростом цен не знает, пожалуй, только тот, кто совсем не ходит в магазин. Поэтому неудивительно, что ценники не всегда успевают менять по новыми ценами — и все чаще люди попадают в ситуацию, когда взяли товар по одной цене, а на кассе выясняется, что он уже подорожал.

По всей видимости, количество жалоб в Роспотребнадзор на эту тему резко увеличилось, поскольку недавно он опубликовал новые советы для покупателей («О рекомендациях, что делать, если цена на ценнике не совпадает с ценой в чеке» от 17 февраля 2022).

Итак, как можно купить товар в магазине, не переплачивая за него, если кассир пробил чек на большую сумму, чем указано на ценнике?

Шаг 1. Фотографируем

Увидев, что стоимость товара в чеке оказалась выше, чем было указано на ценнике, возвращаемся в торговый зал и фотографируем товар вместе с ценником (благодаря мобильному телефону такая возможность сейчас есть практически у каждого).

Если в магазине работают благоразумные сотрудники, как правило, конфликт исчерпывается уже на стадии фотографирования: покупателю пробивают чек с правильной ценой либо возвращают разницу в стоимости, если он уже оплатил товар.

Но бывает, что продавцы запрещают делать фотографию ценника, ссылаясь на коммерческую тайну, например.

В таком случае стоит напомнить им Правила розничной продажи товаров (ПП от 31.12.2020 № 2463) — а именно пункт 2, согласно которому на торговых объектах не допускается ограничивать права потребителей на получение информации в любой форме, в т. ч. путем фотографирования товара.

Магазинам разрешается вводить запрет на фотосъемку только в тех местах, которые не предназначены для свободного доступа посетителей. Поэтому спокойно делаем фотографию.

Если сотрудники настаивают на своем и требуют покинуть торговый зал, делаем видеозапись разговора с ними, чтобы обеспечить себя доказательствами на будущее.

Закон не запрещает снимать должностное лицо при исполнении своих обязанностей, это также одна из форм реализации права гражданина на получение информации (ст. 8 Закона № 149-ФЗ, п. 18 постановления Пленума ВС от 15.06.2010 № 16).

Шаг 2. Предъявляем претензию

Если фотография ценника не привела к желаемому результату, просим у кассира позвать администратора или другого ответственного представителя магазина — и высказываем ему свои устные претензии.

В присутствии свидетелей можно пройти с ним в торговый зал и зафиксировать разницу между ценником и стоимостью товара в чеке. По закону потребитель может потребовать:

- вернуть разницу в деньгах;

- либо отказаться от покупки вообще — расторгнуть договор купли-продажи и потребовать возместить убытки, причиненные недостоверной информацией о товаре (ст. 12 Закона № 2300-1).

Обсуждение своих претензий с администратором магазина можно также записать на видео. Нелишним будет напомнить о штрафе, который грозит магазину за нарушение правил торговли — от 10 до 30 тысяч рублей (ст. 14.15 КоАП).

Если разговор все-таки не дал никаких результатов, можно предъявить письменную претензию к магазину.

К сожалению, с 2021 года магазины не обязаны вести жалобные книги, поэтому требовать ее сейчас бесполезно. Но ответить на письменную претензию покупателя магазин по-прежнему должен.

Шаг 3. Подаем жалобу

Чтобы привлечь магазин к ответственности за неправильные ценники, можно подать жалобу в Роспотребнадзор.

Сейчас для этого достаточно заполнить форму обращения на их сайте и прикрепить фотографии ценника и чека для сравнения.

А получить с магазина причитающуюся потребителю дополнительную компенсацию (штраф за нарушение закона и моральный вред) можно в судебном порядке — подав иск в районный суд по месту нахождения торговой точки или своему месту жительства (ст. 29 ГПК).

Как показывает практика, фотографий товара с ценником, а также чека с завышенной стоимостью вполне достаточно, чтобы иск удовлетворили (решение Первомайского районного суда г. Омска № 2-1411/2020).

Цена на кассе больше, чем в ценнике: что делать?

Распространенная ситуация: в чеке на кассе пробивают больше, чем указано на ценнике в торговом зале. Нередко мы даже не замечаем таких «хитростей». Но в любом случае это обман потребителя, а в случае крупной покупки разница в стоимости может стать важным фактором для принятия решения.

Что делать в такой ситуации, рассказывают юристы.

Для справки:

Публичная оферта — это предложение, содержащее все существенные условия договора, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется (ст. 437 ГК РФ).

В 1 пункте статьи 10 закона «О защите прав потребителей» сказано следующее: «продавец обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах, обеспечивающую возможность их правильного выбора». В пункте 2 той же статьи уточняется, что цена в рублях является важной частью этой информации.

Ценники в данном случае являются публичной офертой. Соответственно, продавец обязан соблюдать заданные им самим же условия и продавать товар по указанной цене.

Когда цена в торговом зале и на кассе не совпадают друг с другом, очень часто приводят в качестве аргумента, что не успели заменить ценники, убрать акционные предложения, перепутали, и так далее. Это не может быть оправданием для того, чтобы продавать товар по завышенной (по сравнению с ценником) стоимости.

Итак, вы вправе требовать, чтобы стоимость товара вам посчитали по ценнику. А если уже расплатились — чтобы вам вернули разницу.

12 октября 2017

Бухгалтер может допустить ошибку при выписки первичных документов. Разберем, как исправить ошибку текущего года, если бухгалтер завысил цену товаров при оформлении первичных документов покупателю.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление суммы реализации

- Выставление исправительного счета-фактуры

- Уточненная декларация по НДС

- Декларация по налогу на прибыль за текущий период

Пошаговая инструкция

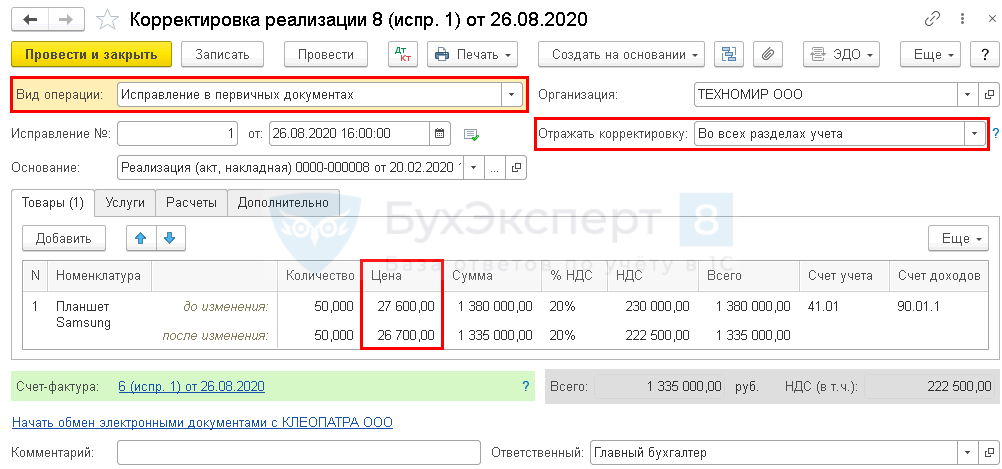

20 февраля (I квартал) организация осуществила реализацию товаров на сумму 1 380 000 руб. (в т. ч. НДС 20%).

26 августа (III квартал) обнаружена суммовая ошибка при выписке первичных документов и счета-фактуры. Сумма реализованных товаров была завышена на 45 000 руб.

Первичные документы и счет-фактура исправлены.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Ошибка текущего года, выявленная до его окончания, исправляется датой выявления (п. 5 ПБУ 22/2010).

НУ

Перерасчет налоговой базы можно произвести в периоде обнаружения ошибки (III квартал), т.к. налог на прибыль не был занижен (п. 1 ст. 54 НК РФ, п. 7 ст. 78 НК РФ, Письмо Минфина от 30.01.2012 N 03-03-06/1/40).

НДС

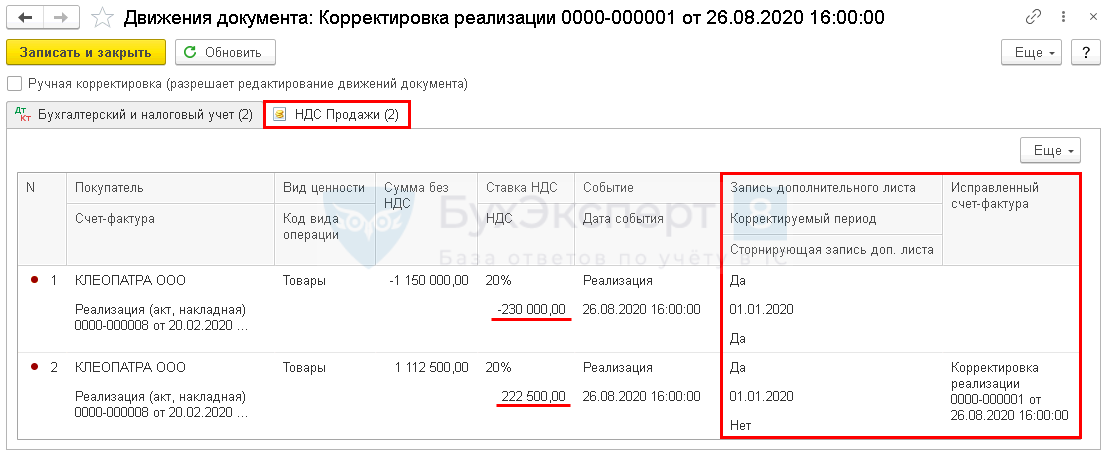

При завышении суммы исчисленного НДС к уплате необходимо:

- в доп. листе Книги продаж за период первичного счета-фактуры (I квартал):

- аннулировать первичный СФ;

- зарегистрировать ИСФ;

- подать уточненную декларацию за I квартал.

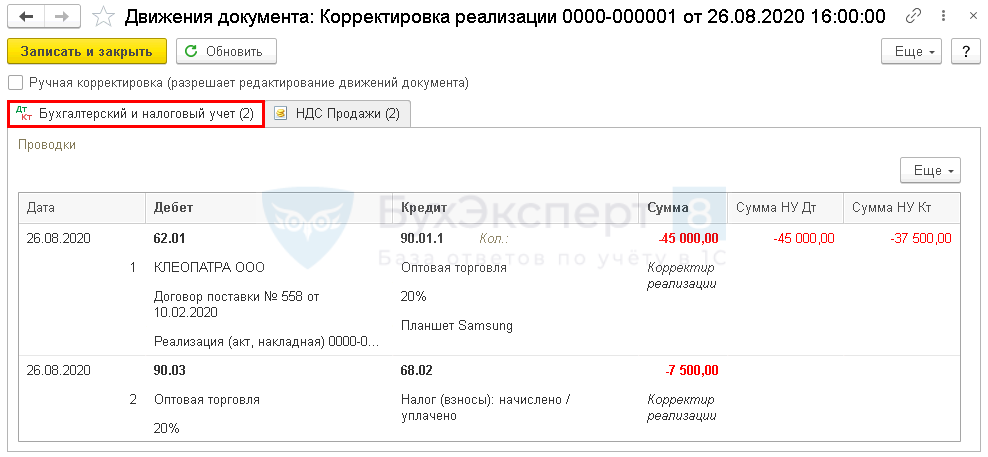

Исправление суммы реализации

Проводки

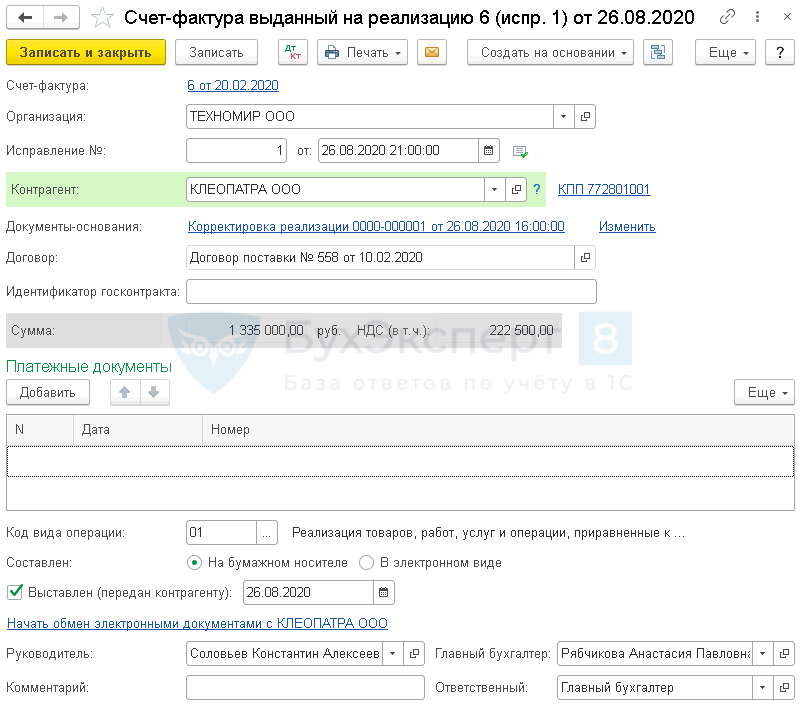

Выставление исправительного счета-фактуры

Уточненная декларация по НДС

В уточненной декларации по НДС исправление ошибки отражается:

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 21 «I квартал», т. е. числовой код периода, за который представляется уточненная декларация.

В Разделе 3 стр. 010 «Реализация…»: ![]() PDF

PDF

- правильная сумма выручки;

- правильная сумма исчисленного НДС.

В Разделе 9 Приложение N 1 «Сведения из доп. листов книги продаж»: ![]() PDF

PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01»;

- с плюсом — исправленный счет-фактура, код вида операции «01».

Декларация по налогу на прибыль за текущий период

В декларации по налогу на прибыль изменение выручки отражаются:

- В Листе 02 Приложение N 1 стр. 010 «Выручка от реализации всего»:

PDF

PDF

- в т.ч. стр. 012 «выручка от реализации покупных товаров».

См. также:

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Мы собрали ответы экспертов 1С на частые вопросы по исправлению ошибок, допущенных в учете и отчетности по НДС, а также в бухгалтерском и налоговом учете для целей налогообложения прибыли. Рассказываем, как исправить ошибки и отразить исправления в «1С:Бухгалтерии 8» ред.3.0.

Как исправить ошибки в номерах, датах и суммах полученных счетов-фактур, зарегистрированных в прошлых налоговых периодах?

Если покупатель вручную регистрирует в учетной системе первичные документы и счета-фактуры, поступившие от продавцов, то ситуация, когда возникают технические ошибки (неправильно введен номер или дата счета-фактуры и пр.), не такая уж и редкая. Как следствие, появляются ошибки в регистрационных записях книги покупок, которые приводят к отражению недостоверных сведений в Разделе 8 декларации по НДС. Ошибки ввода можно минимизировать, если использовать обмен электронными документами (ЭДО).

Об обмене электронными документами из «1С:Бухгалтерии 8» (ред. 3.0), применении УПД и УКД эксперты 1С рассказывали на лекции от 14.12.2017 в 1С:Лектории.

Допущенные при регистрации счетов-фактур ошибки может обнаружить сам налогоплательщик, а может выявить налоговый орган при проведении камерального контроля (п. 3 ст. 88 НК РФ).

В первом случае налогоплательщику придется представить в налоговый орган уточненную налоговую декларацию с корректными сведениями. Несмотря на то, что обязанность по представлению уточненной декларации возникает только в случае, если допущенные ошибки привели к занижению суммы налога, подлежащей уплате в бюджет (п. 1 ст. 81 НК РФ), исправление сведений, ранее представленных в Разделе 8 декларации по НДС, возможно только путем представления уточненной налоговой декларации.

Во втором случае налогоплательщик получит от налогового органа сообщение с требованием представления пояснений (п. 2.7 Рекомендаций по проведению камеральных налоговых проверок, направленных письмом ФНС России от 16.07.2013 № АС-4-2/12705). В ответ на полученное сообщение налогоплательщик должен направить в налоговый орган пояснение с указанием корректных данных. При этом необходимость в последующем представлении уточненной декларации у налогоплательщика отсутствует, хотя ФНС России рекомендует это сделать (письмо от 06.11.2015 № ЕД-4-15/19395).

И в том, и в другом случае налогоплательщику придется уточнять данные, ошибочно введенные в учетную систему, и вносить исправления в книгу покупок.

Ошибки, допущенные в прошлых налоговых периодах, исправляются путем аннулирования ошибочных регистрационных записей и внесения новых регистрационных записей в дополнительном листе книги покупок (п.п. 4, 9 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), письмо ФНС России от 30.04.2015 № БС-18-6/499@). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137).

Для исправления технических ошибок, допущенных при регистрации полученного счета-фактуры, в программе «1С:Бухгалтерия 8» редакции 3.0 используется документ Корректировка поступления (раздел Покупки) с видом операции Исправление собственной ошибки.

Документ можно создавать на основании документа Поступление (акт, накладная), в этом случае основные поля на закладке Главное и табличная часть на закладках Товары или Услуги будут заполнены сразу при открытии документа.

Операция Исправление собственной ошибки позволяет исправить ошибочно введенные реквизиты счета-фактуры:

- номер и дату;

- ИНН и КПП контрагента;

- код вида операции;

- суммовые и количественные показатели.

Если технические ошибки не затрагивают суммовые или количественные показатели, то на закладке Главное в поле Отражать корректировку целесообразно установить значение Только в учете НДС, поскольку исправление технических ошибок ввода реквизитов счета-фактуры не влияет на отражение операций на счетах бухгалтерского учета и не требует внесения записей в регистр бухгалтерии.

В блоке Исправление ошибок в реквизитах счета-фактуры:

- в строке Что исправляем автоматически проставляется гиперссылка на исправляемый документ Счет-фактура полученный;

- для реквизитов: Входящий номер, Дата, ИНН контрагента, КПП контрагента, Код вида операции формируются две колонки с показателями Старое значение и Новое значение, куда изначально автоматически переносятся соответствующие сведения из документа Счет-фактура полученный.

Для исправления реквизита, содержащего ошибки (например, ошибочного номера счета-фактуры), соответствующий показатель в колонке Новое значение необходимо заменить на правильный (рис. 1).

Рис. 1. Исправление технической ошибки, допущенной при регистрации полученного счета-фактуры

Технические ошибки могут возникать при переносе в документы учетной системы информации из первичных документов о цене и количестве приобретенных товаров (работ, услуг, имущественных прав), а также о ставке и сумме предъявленного НДС.

В этом случае в поле Отражать корректировку следует установить значение Во всех разделах учета, если необходимо одновременно скорректировать данные бухгалтерского и налогового учета по налогу на прибыль и НДС.

Устранение ошибок, затрагивающих количественно-суммовые показатели, выполняется на закладках Товары или Услуги. Табличная часть Товары (Услуги) заполняется автоматически по документу-основанию.

Каждой строке исходного документа соответствуют две строки в документе корректировки: до изменения и после изменения. В строке после изменения нужно указать исправленные суммовые (количественные) показатели.

В результате проведения документа Корректировка поступления с видом операции Исправление собственной ошибки:

- в строке Счет-фактура внизу документа появляется гиперссылка на новый автоматически созданный документ Счет-фактура полученный, который является, по сути, «техническим дубликатом» ранее введенного ошибочного документа по операции приобретения товаров. Все поля нового документа Счет-фактура полученный будут заполнены автоматически на основании сведений, указанных в документе Корректировка поступления;

- вносятся записи в специальные регистры для целей учета НДС.

В дополнительном листе книги покупок будут отражены две записи:

- аннулирование записи по полученному счету-фактуре, содержащему ошибки в реквизитах;

- регистрационная запись по тому же самому счету-фактуре с исправленными реквизитами.

1С:ИТС

Подробнее о порядке исправления ошибок ввода реквизитов полученного счета-фактуры в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

После утверждения годовой бухгалтерской отчетности организация, применяющая общую систему налогообложения (ОСНО), выявила ошибку прошлого года: завышена сумма прямых расходов в бухгалтерском учете и для целей налогообложения прибыли. При этом за прошлый год получен убыток, а в текущем году получена прибыль. Можно ли корректировку по налогу на прибыль отразить в текущем году?

В бухгалтерском учете ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется в текущем отчетном периоде (п.п. 9, 14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

В налоговом учете, в том числе и для целей налогообложения прибыли, по общему правилу, в соответствии с пунктом 1 статьи 54 НК РФ, ошибки (искажения) исправляются в том периоде, в котором они были совершены. В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Очевидно, что завышение суммы прямых расходов не могло привести к излишней уплате налога на прибыль за прошлый год. Налог за прошлый период не был излишне уплачен еще и потому, что у организации в прошлом году образовался убыток, следовательно, такие ошибки учитываются относительно налогового периода, в котором они были совершены (письмо Минфина России от 07.05.2010 № 03-02-07/1-225). Поэтому организация должна выполнить перерасчет налоговой базы и суммы налога за период совершения ошибки, а также представить в налоговый орган уточненную налоговую декларацию за прошлый год (абз. 1 п. 1 ст. 81 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 ошибку прошлых лет, связанную с завышением расходов, можно исправить либо документом Корректировка поступления, либо документом Операция.

Отметим, что внутренним регламентом организации корректировка данных прошлого года (в том числе и данных налогового учета) в программе может быть запрещена: установлена дата запрета изменения данных прошлого года, и «открывать» закрытый период недопустимо.

Если изменения в данные налогового учета (НУ) за прошлый год все же вносятся, то меняется финансовый результат в НУ, поэтому возникает необходимость заново сформировать операцию Реформация баланса, причем без перепроведения всех остальных документов, чтобы не затронуть данные бухгалтерского учета.

Избежать указанных трудностей можно, если выполнить следующие действия:

- в текущем периоде исправить ошибку только в бухгалтерском учете – записями по соответствующим счетам в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» или со счетом 91 «Прочие доходы и расходы» в зависимости от существенности ошибки (п.п. 9, 14 ПБУ 22/2010);

- для организаций, применяющих Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), отразить постоянную разницу (ПР). В данном случае под ПР понимаются доходы, формирующие бухгалтерскую прибыль отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- вручную составить регистр налогового учета за прошлый год, где отразить уменьшение прямых расходов;

- заполнить и представить в ФНС уточненную декларацию по налогу на прибыль за прошлый год;

- доначислить и доплатить налог на прибыль за прошлый период;

- рассчитать, начислить и уплатить пени по налогу на прибыль.

Организация (на ОСНО, плательщик НДС, положения ПБУ18/02 не применяет) обнаружила ошибки: в прошлых отчетных периодах текущего года не все расходы были отражены в учете. Как и в каком периоде нужно зарегистрировать в программе соответствующие документы?

Как следует из вопроса, неотраженные вовремя расходы и момент обнаружения данного факта относятся к одному и тому же налоговому периоду.

В этом случае документы, учитывающие расходы (Поступление (акт, накладная), Поступление доп. расходов, Требование-накладная, Операция и т. д.) и относящиеся к прошлым отчетным периодам текущего года, можно зарегистрировать в момент их получения или обнаружения, то есть до окончания текущего года.

Таким образом, указанные расходы автоматически будут учтены при определении налоговой базы (прибыли) текущего отчетного (налогового) периода, которая в соответствии с пунктом 7 статьи 274 НК РФ определяется нарастающим итогом с начала года.

Поскольку в данной ситуации ошибки, допущенные в декларациях по налогу на прибыль за прошлые отчетные периоды текущего года, не привели к занижению суммы налога, подлежащей уплате, то организация не обязана представлять в ИФНС уточненные декларации за эти периоды (абз. 2 п. 1 ст. 81 НК РФ).

А как быть, если организация выявила в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым периодам (например, в связи с тем, что первичные документы были получены не вовремя)?

По мнению Минфина России (письмо от 24.03.2017 № 03-03-06/1/17177), такое неотражение является искажением налоговой базы предыдущего налогового периода, поэтому действовать надо в соответствии с положениями статьи 54 НК РФ. При этом, если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, так как налоговая база признается равной нулю.

Таким образом, документы прошлого года также можно регистрировать в текущем периоде, при условии, что получена прибыль и в прошлом году, и в периоде внесения исправлений.

Если хотя бы одно из этих условий не выполняется, то исправлять ошибки (искажения) в бухгалтерском и налоговом учете придется в разных периодах. Для этого можно воспользоваться последовательностью действий, описанной в ответе на предыдущий вопрос: с помощью документа Операция отразить расходы прошлых лет в бухгалтерском учете, затем вручную составить регистр налогового учета, где отразить корректировки налоговой базы прошлого года.

При этом уплачивать недоимку по налогу на прибыль и пени за прошлый год не потребуется. В интересах налогоплательщика представить уточненную декларацию по налогу на прибыль за прошлый год, чтобы в дальнейшем учесть либо переплаченный налог, либо возросший убыток прошлых лет.

Что касается налога на добавленную стоимость, то налогоплательщики-покупатели имеют право заявлять налоговый вычет в пределах 3-х лет после принятия на учет приобретенных на территории РФ товаров, работ, услуг, имущественных прав (абз. 1 п. 1.1 ст. 172 НК РФ). Поэтому организация не обязана представлять уточненную декларацию по НДС.

Организация (применяет ОСНО и ПБУ 18/02) ошибочно не отразила в прошлом отчетном периоде текущего года принятие к учету основных средств (ОС) с применением амортизационной премии. Можно ли в программе автоматически исправить эту ошибку в периоде ее обнаружения (предыдущий отчетный период для корректировок закрыт)?

Поскольку в программе установлена дата запрета изменения данных (например, 30 июня), то зарегистрировать принятие к учету основного средства следует в периоде обнаружения ошибки (например, в июле) с помощью документа Принятие к учету ОС (раздел ОС и НМА).

В документе нужно указать параметры начисления амортизации для целей бухгалтерского и налогового учета, в том числе срок полезного использования (СПИ), как если бы ошибка не была допущена.

На закладке Амортизационная премия следует установить флаг Включить амортизационную премию в состав расходов.

При этом, если в действительности ОС было принято к учету в предыдущем отчетном периоде (например, в мае), данный факт хозяйственной жизни необходимо подтвердить первичными документами (приказом руководителя, актом о приеме-передаче объекта ОС, инвентарной карточкой объекта ОС), где зафиксированы соответствующие даты. Амортизация в программе начнет начисляться с августа. В этом же месяце в состав косвенных расходов будут включены расходы на капитальные вложения в размере не более 10 % (не более 30 % – в отношении ОС, относящихся к 3-7 амортизационным группам) первоначальной стоимости ОС (п. 9 ст. 258, п. 3 ст. 272 НК РФ).

В программе не предусмотрено автоматическое начисление амортизации за пропущенные месяцы (за июнь и июль), поэтому следует составить бухгалтерскую справку и использовать документ Операция (рис. 2). Поскольку ошибка не затрагивает параметры начисления амортизации, корректировка регистров подсистемы учета ОС не потребуется.

Рис. 2. Корректировка начисленной амортизации ОС

В данной ситуации можно не уточнять налог на прибыль за полугодие. Но, если в организации зарегистрированы обособленные подразделения (ОП), допущенная во II квартале ошибка могла повлиять на расчет долей прибыли за указанный период. Если указанное ОС является объектом налогообложения налога на имущество организаций, и законодательным органом субъекта РФ установлены отчетные периоды, то организация обязана представить уточненную декларацию по налогу на имущество за полугодие.

Организация (ОСНО) в апреле приняла к учету ОС (движимое имущество), а в августе обнаружила арифметическую ошибку, в результате которой стоимость ОС была завышена. Как уменьшить первоначальную стоимость ОС и пересчитать амортизацию?

Из вопроса не ясно, каким способом движимое имущество поступило в организацию. Допустим, указанное ОС было приобретено у поставщика за плату. Для корректировки стоимости приобретенного основного средства в августе текущего года в программе необходимо создать документ Операция, где указать следующую корреспонденцию счетов:

-

СТОРНО Дебет 08.04.1 Кредит 60.01– на сумму корректировки стоимости ОС;

-

СТОРНО Дебет 01.01 Кредит 08.04.1– на сумму корректировки стоимости ОС;

-

СТОРНО Дебет 20.01 (26, 44) Кредит 02.01– на сумму корректировки амортизации за май, июнь, июль текущего года;

-

Дебет 20.01 (26, 44) Кредит 02.01– на сумму амортизации за август текущего года с учетом скорректированной первоначальной стоимости ОС.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт. Чтобы в дальнейшем амортизация в бухгалтерском и налоговом учете начислялась с учетом внесенных корректировок, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации ОС). Документ следует также создать в августе (рис. 3). При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации ОС

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации из-за обнаруженной ошибки;

- в поле Срок использ. (БУ) – срок полезного использования основного средства в бухучете в месяцах, первоначально установленный организацией при принятии к учету, например 62 месяца;

- в поле Срок для аморт. (БУ) – оставшийся срок полезного использования для начисления амортизации в бухгалтерском учете. Данный СПИ рассчитывается как первоначально установленный СПИ за вычетом количества месяцев начисления амортизации за май-август (62 мес. – 4 мес. = 58 мес.);

- в поле Стоимость для вычисления аморт. (БУ) – оставшаяся стоимость ОС для начисления амортизации в бухгалтерском учете. Данная стоимость рассчитывается как скорректированная первоначальная стоимость ОС за вычетом начисленной амортизации за май-август;

- в поле Срок использ. (НУ) – срок полезного использования в месяцах для начисления амортизации в налоговом учете. В указанной ситуации этот срок не меняется.

Начиная с сентября при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам.

Данная ошибка привела к недоплате налога на прибыль, поэтому организация обязана представить уточненную декларацию за полугодие.

Завышенная стоимость ОС также могла повлиять на расчет долей прибыли, если в организации зарегистрированы ОП.

В июле текущего года организация (ОСНО, плательщик НДС) подписала с поставщиком дополнительное соглашение на уменьшение цены товарно-материальных ценностей (ТМЦ), приобретенных в прошлых налоговых периодах. В этом же месяце получены корректировочные счета-фактуры. Данные ТМЦ были включены в состав расходов в периоде поступления. В каком налоговом периоде необходимо отразить доходы, связанные с уменьшением покупной цены: можно ли их учесть в текущем периоде или следует подать уточненные декларации за прошлые годы? В прошлых годах у организации была прибыль для целей налогообложения.

Сначала разберемся, можно ли признать ошибкой учет ТМЦ по ценам, указанным в первоначальных первичных документах. В соответствии с пунктом 2 ПБУ 22/2010, не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов. На момент получения ТМЦ и списания их в производство в предыдущих налоговых периодах организация корректно отражала все доходы и расходы. Подписанное с поставщиком соглашение об изменении цены товара является независимым событием, которое не является ошибкой в бухгалтерском учете. Таким образом, при отражении в бухгалтерском учете изменения цены ТМЦ правила ПБУ 22/2010 не применяются.

В бухгалтерском учете прибыль прошлых лет, выявленная в отчетном году, включается в состав прочих доходов (прочих поступлений). Прочие поступления признаются по мере их выявления и подлежат зачислению на счет прибылей и убытков организации (п.п. 7, 11, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н, далее – ПБУ 9/99). А как быть с налогом на прибыль? НК РФ не раскрывает понятия «ошибки (искажения)», поэтому данное понятие следует использовать в том значении, в каком оно используется в законодательстве о бухгалтерском учете (п. 1 ст. 11 НК РФ), и Минфин России с этим соглашается (письмо от 30.01.2012 № 03-03-06/1/40). Несмотря на это, контролирующие органы настаивают на корректировке налоговой базы по налогу на прибыль в прошлых периодах при уменьшении цены на проданный товар:

- при отражении в налоговой базе покупателя скидки, предоставленной ему путем пересмотра цены товара, у данного налогоплательщика налогооблагаемого дохода не возникает (пп. 19.1 п. 1 ст. 265 НК РФ не применяется). Необходимо пересчитать стоимость сырья и материалов в налоговом учете с учетом изменения цены, в том числе путем пересчета средней стоимости соответствующих ТМЦ начиная с периода оприходования до момента списания (письмо Минфина России от 20.03.2012 № 03-03-06/1/137);

- изменения показателей доходов или расходов, возникшие в связи с изменением цены договора, в том числе в связи с предоставлением скидок, учитываются в порядке, предусмотренном статьей 54 НК РФ, т. е. как при обнаружении ошибки (письмо Минфина России от 22.05.2015 № 03-03-06/1/29540).

Следуя данным рекомендациям Минфина России, налогоплательщик должен не только представить уточненные декларации за прошлые налоговые периоды, но и доплатить недоимку по налогу на прибыль, а также пени.

Поскольку в рассматриваемой ситуации корректировка налогового учета затрагивает несколько прошлых налоговых периодов, в программе целесообразно воспользоваться последовательностью действий, описанных ранее: с помощью документа Операция отразить доходы прошлых лет в бухгалтерском учете, в специальных ресурсах для целей налогового учета отразить ПР (если организация применяет положения ПБУ18/02), затем вручную составить регистры налогового учета, куда приложить расчеты корректировок налоговой базы по каждому налоговому периоду.

В отношении НДС – ситуация намного проще. При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости ТМЦ, покупатель должен:

- восстановить часть входного НДС, принятого к вычету при оприходовании ТМЦ. Восстановление НДС нужно выполнить в том налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения дополнительного соглашения на уменьшение стоимости ТМЦ либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ). В нашей ситуации – это III квартал;

- отразить в книге продаж документ, полученный первым (п. 14 Правил ведения книги продаж, утв. Постановлением № 1137).

Данные операции автоматически выполняются с помощью документа Корректировка поступления с видом операции Корректировка по согласованию сторон.

Чтобы не затрагивать бухгалтерский и налоговый учет, на закладке Главное в поле Отражать корректировку следует установить значение Только в учете НДС.

1С:ИТС

Подробнее о корректировке входного НДС у покупателя (при уменьшении цены товара в прошлом налоговом периоде) в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

В документе реализации за прошлый год обнаружены ошибки, одна из которых привела к переплате налога на прибыль, а другая – к недоплате, причем сумма переплаты больше недоплаты. Как исправить данные ошибки? Как сформировать проводки по данной корректировке?

По мнению контролирующих органов, при обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (письмо Минфина России от 15.11.2010 № 03-02-07/1-528).

Перерасчет налоговой базы и суммы налога производится в соответствии с абзацами 2 и 3 пункта 1 статьи 54 НК РФ.

Это означает, что допущенные в документе реализации прошлого года ошибки, повлекшие занижение налоговой базы и суммы налога, следует исправлять в прошлом году, а не повлекшие занижения – можно исправить и в текущем периоде.

Именно так работает документ учетной системы Корректировка реализации (раздел Продажи) с видом операции Исправление в первичных документах (если корректировка выполняется во всех разделах учета).

Изменения в данные налогового учета вносятся:

- в прошлом налоговом периоде – если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате. При этом для внесения изменений корректируемый период должен быть открыт, иначе документ не будет проведен;

- в текущем отчетном (налоговом) периоде – если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате. При этом программа не проверяет наличие убытков в прошлом или текущем периодах.

Если годовая бухгалтерская отчетность утверждена, то в документе Корректировка реализации на закладке Расчеты необходимо установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана). В этом случае ошибки прошлых лет в бухгалтерском учете исправляются в текущем периоде как прибыли и убытки прошлых лет в разрезе каждой ошибки.

Данный документ автоматически исправляет все ошибки прошлых лет в упрощенном порядке, который установлен для несущественных ошибок согласно пунктам 9 и 14 ПБУ 22/2010.

Для исправления НДС необходимо зарегистрировать новый (исправленный) экземпляр счета-фактуры (п. 7 Правил заполнения счетов-фактур, утв. Постановлением № 1137). В дополнительном листе книги продаж автоматически будут отражены две записи (п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137):

- аннулирование записи по выставленному счету-фактуре, содержащему ошибки;

- регистрационная запись по исправленному счету-фактуре.

Порядок исправления ошибок в налоговом учете (по налогу на прибыль) в разных налоговых периодах в данной ситуации приведет к тому, что наряду с обязанностью представить уточненную декларацию за прошлый налоговый период организации придется еще и доплатить недоимку по налогу на прибыль, а также пени.

Данной неприятности можно избежать, если все ошибки исправить в прошлом налоговом периоде, поскольку сумма переплаты налога больше суммы недоплаты. Для этого в программе целесообразно воспользоваться последовательностью действий, описанной ранее: в текущем периоде с помощью документа Операция отразить доходы и расходы прошлых лет в бухгалтерском учете (в корреспонденции с 91 или 84 счетом), при необходимости отразить постоянные разницы, затем вручную составить регистр налогового учета за прошлый налоговый период. А документ Корректировка реализации – использовать только для корректировки НДС.

1С:ИТС

Подробнее об исправлении реализации в следующем налоговом периоде в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

Надоело искать новости на множестве бухгалтерских сайтов? Боитесь пропустить действительно важные изменения в законодательстве? Подписывайтесь на крупнейший бухгалтерский канал БУХ.1С в Telegram https://t.me/buhru (или набрать @buhru в строке поиска в Telegram) и мы оперативно пришлем важные новости прямо в ваш телефон!

P.S. А еще у нас весело 🙂

Я купил видеокарту за 53 000 Р. В течение гарантийного срока она сломалась. Я отнес ее на гарантийный ремонт, подождал 45 дней, но сейчас магазин предлагает вернуть мне деньги, так как аналога (то есть такой же видеокарты) у него нет. Но дело в том, что сейчас такая же видеокарта стоит около 83 000 Р, то есть на возвращенные деньги я не смогу купить похожую.

Слышал, что по закону мне должны вернуть не ту сумму, которую я заплатил, а новую цену карты, так как она подорожала.

Так ли это? Могу я требовать на 30 000 Р больше, чем заплатил? Как правильно составить и куда подать претензию, чтобы получить деньги?

Станислав

Станислав, вам должны вернуть столько денег, сколько карта стоит сейчас, а не в момент покупки. И хотя вы заплатили 53 тысячи рублей, требовать можете 83 тысячи.

Вот что для этого надо сделать.

Попробуйте договориться с магазином

В суд пойти вы всегда успеете. Но проблема может решиться быстрее и проще. Магазины знают, какой закон защищает покупателя и как он работает. И условие, по которому вы имеете право на возврат повышенной цены, им тоже известно.

Свяжитесь с продавцом и объясните ситуацию. Можно позвонить на горячую линию или написать по электронной почте. Пока это будет просто спокойная беседа: вы объясняете ситуацию и узнаете позицию магазина.

Крупные сети следят за своей репутацией и стараются помогать покупателям в таких ситуациях. Консультант в магазине может быть настроен против вас, потому что возвраты повлияют на его показатели в продажах, а вот юридический отдел компании может пойти навстречу, чтобы избежать суда. Может быть, вам предложат другой вариант, например обменяют эту карту на более дорогую вместо возврата денег.

Соберите доказательства

Если договориться не удалось, готовьтесь писать претензию. И может быть, даже судиться: 30 тысяч рублей не маленькая сумма, а если учесть компенсацию, тут есть за что побороться.

Для претензии нужно собрать несколько документов:

- Заключение о невозможности ремонта с указанием причин (например, заводской брак или отсутствие деталей). Его выдаст сервисный центр. Не пугайтесь, если вам не вернут вашу видеокарту. Это нормально: официальные центры отправляют такие товары производителю.

- Подтверждение новой цены. Сходите в любой крупный сетевой магазин и попросите выписку или счет на такую же карту. Если она вдруг оказалась в наличии у вашего продавца, но сильно подорожала, а вас просят доплатить разницу, можно обойтись скриншотом сайта магазина или фотографией ценника на витрине.

В законе нет какой-либо специальной процедуры подтверждения фактической цены, но лучше, если это будет какой-то документ. Желательно, чтобы артикулы, модель и основные характеристики вашего товара и того, что в новом счете, совпадали. Это снимет возражения магазина и упростит процесс доказывания в суде.

Найдите адрес продавца

Это нужно, чтобы понять, куда отправлять официальные письма. Требование вернуть деньги вы можете предъявить и продавцу, и изготовителю или официальному импортеру. Если вы купили товар в крупной торговой сети, пишите на ее адрес — не ошибетесь.

Адрес проще всего узнать из чека или накладной на товар. Там обязательно будет указано, кто продавец — название юридического лица или имя индивидуального предпринимателя. Если не знаете адреса, найдите ИНН или ОГРН компании или ИП на оттиске печати или на накладной. Адрес компании можно найти в базе данных ФНС. С ИП сложнее: место жительства в выписке не указывают, поэтому в крайнем случае отправляйте на адрес магазина.

Напишите претензию

Вообще, писать претензии по закону необязательно. Есть несколько случаев, когда досудебный порядок нужно соблюдать, но видеокарт он не касается. Но лучше не пропускать этот этап и писать претензию. Некоторые суды критично относятся к отсутствию претензий и могут не взыскать с продавца штраф или неустойку. На обжалование придется потратить время и деньги.

Если дело дойдет до суда, то надо будет подтвердить, что вы уведомили продавца о своих требованиях. Это поможет занять уверенную позицию и получить больше денег от магазина.

Претензию можно отнести в магазин лично под подпись. Но можно отправить почтой — ценным отправлением с описью вложения и уведомлением о вручении. В описи лучше всего указать, что вложена претензия от такого-то числа.

Срока для ответа на претензию в законе нет. Но есть срок, когда магазин обязан выполнить ваши требования: 10 дней с момента получения или доставки. Если 10 дней прошли, а денег нет, то за каждый день просрочки продавец будет должен еще и неустойку в размере 1% от стоимости товара. Еще можно требовать компенсацию морального вреда и отсудить штраф 50%.

Официального шаблона для претензии нет, но найти образцы несложно. Например, можно посмотреть форумы о защите прав потребителей. Претензию можно писать своими словами, но лучше придерживаться такого плана:

- Кому адресована претензия: наименование продавца, адрес, телефон, электронная почта, реквизиты из чека.

- Свои данные: ФИО, адрес с индексом, телефон и электронная почта для связи.

- Содержание претензии: когда, где и за сколько вы купили видеокарту, каким документом это подтверждается, что сломалось, что вы предприняли и чем все закончилось.

- Ссылки на статьи закона, которыми вы обосновываете свои требования. В вашем случае это ст. 18 и 24 закона о защите прав потребителей. Для неустойки, морального вреда и штрафа отдельные статьи. Все ссылки здесь уже упоминались.

- Что вы требуете: обменять карту на такую же, вернуть деньги, выплатить компенсацию. Укажите реквизиты для возврата денег.

- Список документов, которые прилагаются для подтверждения: чеки, письма в магазин, его ответы, заключение сервисного центра, счет на новую видеокарту.

- Дата и подпись.

Если видеокарта дорожает, не откладывайте с претензией, чтобы вас не обвинили в злоупотреблении правом. Лучше побыстрее забрать деньги и купить новое оборудование.

Отправляйте две претензии — одну по адресу магазина, где вы купили карту, а другую на юридический адрес компании-продавца. Не забудьте, что делать это нужно заказным письмом с описью и уведомлением. Храните все документы об отправке.

Обращайтесь в суд

Если переговоры и претензия не помогли, нужно обращаться в суд. Пошлину за обращение в суд по таким делам платить не нужно.

Для суда, скорее всего, вам придется обратиться к экспертам, чтобы получить заключение о стоимости видеокарты на день подачи иска. Иногда судье достаточно скриншота с сайта магазина, а иногда требуют экспертное заключение. Если дело дойдет до суда, лучше обратиться к юристу, когда уже будет ответ от магазина и понимание конкретной ситуации. В иске вы всегда можете заявить возмещение расходов на юриста и экспертизу.

Почитайте решение суда по делу № 2-25/2016, в котором покупатель возвращал деньги за купленную видеокарту. В его случае было даже сложнее. Аналогичные карты уже были сняты с производства. И тем не менее, вооружившись претензией и отчетом эксперта о цене на сегодняшний день, ему удалось выиграть суд, получить свои деньги, разницу в цене, неустойку, штраф и даже возмещение морального вреда.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.