Журнал учета полученных и выставленных счетов-фактур относится к регламентированной отчетности по НДС. Если комитент плательщик НДС, комиссионер обязан вести журнал учета. В СБИС он заполняется автоматически, когда вы проводите реализации или принимаете к учету входящие счета-фактуры.

Чтобы посмотреть журнал, перейдите в раздел «Учет/Комиссия» на вкладку «Журналы учета». По умолчанию записи показаны за текущий квартал. В фильтре ![]() вы можете указать параметры, по которым построить журнал учета: организацию, период, контрагента, комитента, код вида операции и другие.

вы можете указать параметры, по которым построить журнал учета: организацию, период, контрагента, комитента, код вида операции и другие.

Чтобы распечатать или выгрузить журнал в формате *.pdf или *.xlsx, нажмите ![]() , отметьте записи и выберите действие.

, отметьте записи и выберите действие.

Записи журнала полученных и выставленных счетов-фактур соответствуют документам на вкладках «Исх. фактуры» и «Вх. фактуры» раздела «Учет/Комиссия».

Если вам требуется предоставить журнал в ФНС, сформируйте его в СБИС.

Сформировать журнал учета для сдачи в ФНС

Комиссионер обязан ежеквартально сдавать журнал учета счетов-фактур, если он не сдает декларацию по НДС.

- В разделе «Учет/Отчетность» нажмите Создать.

- В блоке «Отчет» выберите «Журнал учета счетов-фактур».

- Укажите организацию, отчетный период и получателя — налоговую инспекцию.

- В строке «Заполнение» выберите «По данным учета».

- Нажмите Создать — СБИС сформирует отчет на основании полученных и выставленных фактур за текущий квартал.

Чтобы передать отчет в ФНС, нажмите К отправке.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

19.08.2016

Наша организация не является комиссионером (агентом, застройщиком, экспедитором), поэтому у нас в программе «1С:Бухгалтерия 8» редакции 3.0 не формируется журнал учета выставленных и полученных счетов-фактур. Хотим подшивать, как раньше при ведении журнала полученных и выданных счетов-фактур, в отдельные папки по списку счета-фактуры выданные и полученные. Как вывести список счетов-фактур за квартал?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.263.

С 1 января 2015 года журналы учета счетов-фактур должны вести только посредники, в том числе и налоговые агенты, при осуществлении деятельности по договорам поручения, комиссии или агентирования.

Чтобы сформировать реестр выданных счетов фактур необходимо перейти в журнал документов Счета-фактуры выданные (раздел Продажи – гиперссылка Счета-фактуры выданные) и установить требуемый период (кнопка Еще – Установить период).

После этого можно воспользоваться кнопкой Печать – Реестр документов.

Обращаем внимание, что в реестре наряду со всеми счетами-фактурами отображаются также непроведенные и помеченные на удаление счета-фактуры. Чтобы этого избежать, необходимо выполнить предварительную настройку списка (кнопка Еще – Настроить список).

В открывшейся форме Настройка списка следует перейти на закладку Отбор и проделать следующие действия:

- добавить в колонку Поле значение Проведен (можно воспользоваться кнопкой выбора или выбрать поле Проведен из списка доступных полей);

- указать вид сравнения Равно;

- в колонке Значение указать Да;

- нажать кнопку Завершить редактирование.

Теперь в реестр попадут только проведенные счета-фактуры.

Выполненную настройку можно сохранить (кнопка Еще – Сохранить настройки).

Аналогичным образом настраивается список полученных счетов-фактур.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Предназначение журнала полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур (далее — журнал) — это налоговый регистр, введенный в практику налогового учета постановлением Правительства России № 1137, принятым 26.12.2011. До 2015 года все фирмы и ИП просто фиксировали в нем выданные контрагентам и полученные от партнеров счета-фактуры.

С 01.07.2021 форма журнала учета счетов-фактур применяется новая — в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновили форму в связи с введением системы прослеживаемости товаров:

Структура журнала принципиально не изменилась и по-прежнему включает 2 части: в первой фиксируются выставленные документы, во второй — полученные. При этом в бланк добавлены новые графы — для отражения информации в рамках системы прослеживаемости.

Правила работы с журналом следующие:

- ведите журнал, только если относитесь к категории посредников, обязанных это делать;

- оформляйте его и представляйте в налоговую инспекцию ежеквартально;

- вести журнал желательно в электронной форме — в таком виде он передается налоговикам (хотя оформление на бумаге не запрещено);

Как правильно вести журнал в электронном виде, вы можете посмотреть в Готовом решении от КонсультантПлюс, получив бесплатный доступ.

- записывайте счета-фактуры в хронологическом порядке (по дате их получения или выставления);

- заполняя строки и графы журнала (или корректируя их) сверяйтесь с правилами, описанными в приложении 3 к постановлению № 1137;

- внимательно проверяйте коды операций (подробнее о них — в нашей статье);

- после окончания каждого квартала заверяйте журнал подписью руководителя (или уполномоченного работника), страницы бумажного журнала пронумеруйте и прошнуруйте (если ведете его на бумаге);

- ежеквартально передавайте журнал (заверенный УКЭП) налоговикам по электронным каналам связи;

- храните журналы как минимум 4 года с даты последней записи в каждом из них.

Основные правила оформления журнала действуют с момента вступления в силу постановления № 1137 и с тех пор не изменились.

Кто обязан вести журнал учета счетов-фактур в 2022 – 2023 годах

На сегодняшний день обязанность по ведению журнала осталась только у действующих от своего имени посредников:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Такой перечень лиц, обязанных вести журнал, содержит действующая редакция постановления № 1137. Часть посредников от необходимости заполнения журнала освобождена. Они вправе не оформлять журнал, если:

- реализуют товары иностранным фирмам, не состоящим на налоговом учете в нашей стране (п. 5 ст. 161 НК РФ);

- продают товар по поручению комитента покупателям — неплательщикам НДС и не выписывают счета-фактуры с их согласия (подп. 1 п. 3 ст. 169 НК РФ);

- по условиям договора с заказчиком включают стоимость приобретенных от своего имени товаров (работ, услуг) в расходы.

О новшествах и корректировках, которые нужно учитывать при заполнении журнала, узнавайте из материалов нашей рубрики.

Образец заполненного журнала по новой форме вы можете посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе:

А построчный алгоритм заполнения журнала вы можете найти в Готовом решении от К+. Пробный доступ к системе можно получить бесплатно.

Итоги

В 2022 – 2023 годах составлять журнал регистрации счетов-фактур, как и прежде, должны застройщики, экспедиторы, агенты, субагенты, комиссионеры и субкомиссионеры. При оформлении журнала нужно руководствоваться действующей редакцией постановления Правительства № 1137 – последняя его корректировка произведена с 01.07.2021.

Главная

→ Календарь

→

Журнал учета полученных и выставленных счетов-фактур за 4 квартал 2022 г.

Срок сдачи истек 20 января 2023 г.

Журнал учета счетов-фактур: кто сдает

Представлять журнал должны организации и ИП, не являющиеся плательщиками НДС (спецрежимники) или освобожденные от исполнения обязанностей плательщика по ст. 145 НК РФ, не признаваемые налоговыми агентами, если они выставляют/получают счета-фактуры при ведении деятельности в интересах другого лица в рамках посреднических договоров или на основе договора транспортной экспедиции, а также при выполнении функций застройщика (п. 5.2 ст. 174 НК РФ).

Экспедиторы представляют журнал, только если учитывают полученное вознаграждение в составе доходов по налогу на прибыль (для организаций) или НДФЛ (для ИП), налогу при УСН или ЕСХН.

Журнал учета полученных и выставленных счетов фактур: куда сдавать

Журнал нужно представить в ИФНС (п. 5.2 ст. 174 НК РФ):

- по месту нахождения организации;

- по месту жительства ИП.

Журнал учета счетов-фактур: сроки

Организации и ИП, обязанные представлять журнал учета счетов-фактур, должны это сделать не позднее 20 числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 НК РФ).

Способ представления журнала учета счетов-фактур

Журнал учета счетов-фактур подается исключительно в электронном виде по ТКС через оператора электронного документооборота (п. 5.2 ст. 174 НК РФ) или через сайт ФНС.

Электронный формат журнала учета полученных и выставленных счетов-фактур утвержден Приказом ФНС России от 08.06.2021 N ЕД-7-26/547@.

Порядок ведения журнала учета счетов-фактур вы найдете в разделе II Приложения № 3 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Чем утверждена форма

Уточненная отчетность

При подаче уточненки за 4 квартал используйте указанную выше форму, а не действующую в

настоящее время!

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

ФАЙЛЫ

Скачать пустой бланк журнала учета полученных и выставленных счетов-фактур .xlsСкачать образец заполнения журнала учета полученных и выставленных счетов-фактур .doc

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

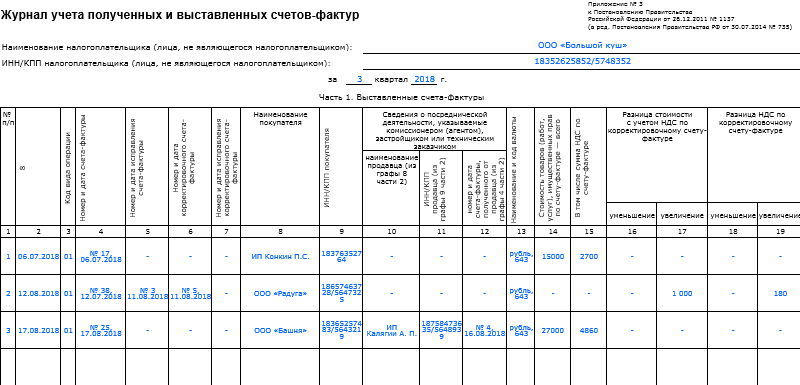

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

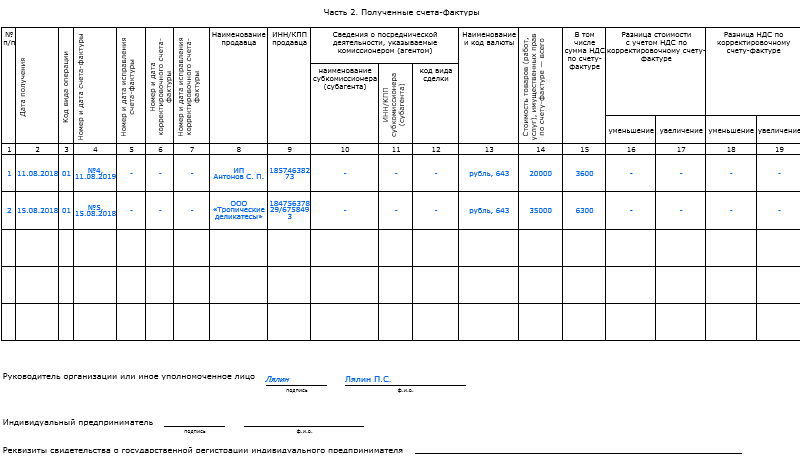

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.