Абсолютное изменение затрат на производство продукции

|

Наименование показателей |

Расчетная формула |

|

Фактическое изменение затрат |

|

|

в результате изменения себестоимости |

|

|

в результате изменения физического |

|

Фактическое

абсолютное изменение затрат на

производство продукции можно рассчитать

и как сумму их факторных абсолютных

изменений:

![]()

Сделать

вывод о влиянии отдельных факторов

(изменения себестоимости и изменения

объема продукции) на динамику затрат

на производство продукции.

Расчетную

часть задания оформить в табл. 5.5:

Таблица 5.5

Расчет общих индексов физического объема, себестоимости, затрат на производство продукции

|

Наимено- вание продук-ции |

Объем продукции, тыс. |

Себестоимость |

Затраты на |

||||

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

|

|

|

|

Итого |

– |

– |

– |

– |

5.2.

Вычислите общие индексы цен, стоимостного

и физического объема строительно-монтажных

работ, произведенных организацией.

Определите абсолютное изменение выручки

от выполненных работ, в том числе в

результате изменения их физического

объема и цен. Сформулируйте выводы.

Исходные

данные приведены в табл. 5.6.

Таблица

5.6

Динамика объема подрядных работ и цен

|

Вид работ |

Выручка от выполненных работ, млн. |

Индекс цен, % |

|

|

1-й квартал |

2-й квартал |

||

|

Строительство жилых и промышленных |

12.7 |

11.3 |

102.6 |

|

Строительство очистных сооружений |

9.5 |

11.0 |

103.8 |

|

Ремонт и бурение скважин водоснабжения |

9.1 |

10.8 |

103.5 |

|

Прочие |

1.5 |

1.8 |

101.4 |

Методические рекомендации

1. При

расчете общего индекса цен рекомендуется

использовать среднюю гармоническую

форму одноименного агрегатного индекса:

где

![]()

– общий индекс цен;

![]()

– групповой индекс цен;

![]()

–

выручка от выполненных работ в отчетном

периоде.

Абсолютное

изменение выручки от выполненных работ

в результате изменения цен

![]()

определяется как разность числителя

и знаменателя индекса:

![]()

-

Вычислить общий

индекс выручки от выполненных работ

по формуле

![]()

Абсолютное

изменение выручки в результате совокупного

влияния двух факторов: изменения цен и

физического объема работ

![]()

определяется

как разность числителя и знаменателя

индекса:

![]()

3. Общий

индекс физического объема работ

можно исчислить на основе системы

взаимосвязанных индексов:

![]()

Абсолютное

изменение выручки от выполненных работ

в результате изменения их физического

объема:

![]()

Сделать

вывод о влиянии отдельных факторов на

динамику выручки строительной организации.

5.3.

Вычислите индексы среднего уровня

рентабельности активов переменного

состава, постоянного (фиксированного)

состава и структурных сдвигов по

совокупности дочерних организаций ОАО.

Покажите взаимосвязь индексов.

Сформулируйте выводы.

Исходные

данные приведены в табл. 5.7:

Таблица

5.7

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как рассчитать показатели издержкоемкости себестоимости товарной продукции?

Как провести факторный и структурный анализ показателей издержкоемкости на рубль товарной продукции?

Как проанализировать эффективность затрат на рубль товарной продукции?

Показатель затрат на рубль товарной продукции имеет важное значение не только в анализе себестоимости выпуска продукции, но и в оценке взаимосвязи между уровнем затрат на выпуск продукции и рентабельностью ее реализации. Поэтому затраты предприятия на выпуск товарной продукции всегда анализируют по двум основным направлениям — динамика общего уровня затрат и влияние факторов на изменение общего уровня затрат.

Методика анализа затрат на рубль товарной продукции

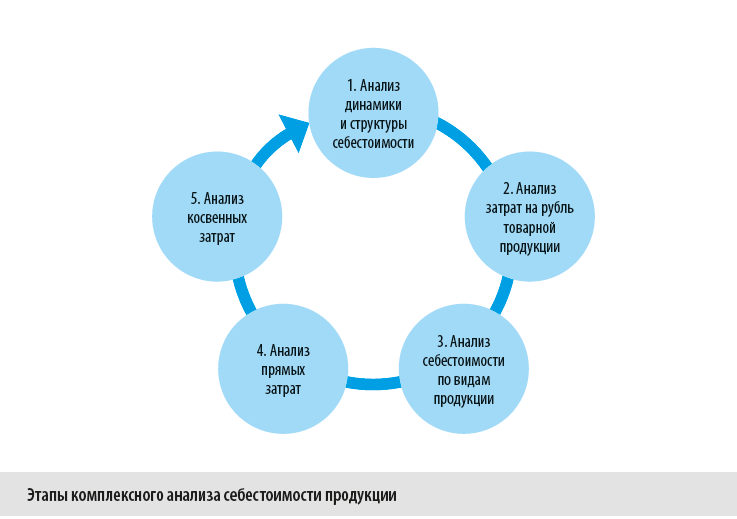

Анализ затрат на рубль товарной продукции — часть комплексного анализа себестоимости продукции, который состоит из пяти этапов (см. рис.).

На каждом этапе анализа себестоимости выполняют работы, которые помогают экономистам детализировать общие показатели и выявлять факторы, повлиявшие на их значение.

В состав работ, выполняемых на этапе анализа затрат на рубль товарной продукции, включают:

1) анализ общего показателя издержкоемкости одного рубля товарной продукции;

2) факторный анализ затрат на рубль товарной продукции;

3) структурный анализ затрат на рубль товарной продукции.

Методика анализа общего показателя издержкоемкости одного рубля товарной продукции

В общем виде показатель затрат на рубль товарной продукции (коэффициент издержкоемкости, КИ) рассчитывают по формуле:

КИ = Ʃ (Vi × Ci) / Ʃ (Vi × Pi), (1)

где Vi — объем выпущенной продукции в натуральных единицах измерения;

Ci — себестоимость единицы выпущенной продукции в рублях;

Pi — цена реализации единицы выпущенной продукции в рублях.

Значение данного показателя интерпретируется следующим образом:

• КИ < 1 — выпуск продукции рентабельный;

• КИ = 1 — выпуск продукции находится в точке безубыточности;

• КИ > 1 — свидетельство убыточности выпуска продукции.

Однако общей формулы расчета этого показателя явно недостаточно, чтобы получить ответ, какие именно затраты и в какой мере повлияли на общий результат издержкоемкости производства. Поэтому для более углубленного анализа показателя затрат на рубль товарной продукции применяют модифицированную формулу, позволяющую произвести расчет по каждому виду продукции в аналитике по видам затрат:

КИi = (Vi × (ai / Vi + bi)) / (Vi × Pi), (2)

где КИi — коэффициент издержкоемкости i-го вида продукции;

ai — сумма постоянных затрат, отнесенных на i-й вид продукции;

bi — сумма переменных затрат на единицу i-го вида продукции.

По формуле (2) можно определить основные факторы, влияющие на динамику затрат на выпуск и реализацию отдельных видов продукции в пересчете на рубль товарной продукции:

• изменение цены реализации единицы выпускаемой продукции;

• изменение объема выпускаемой продукции;

• изменение себестоимости единицы выпускаемой продукции (за счет динамики уровня переменных затрат на единицу выпускаемой продукции и изменения суммы постоянных затрат, отнесенных на анализируемый вид продукции).

После общего анализа затрат на рубль товарной продукции экономисты проводят их факторный анализ, чтобы выявить причины изменений себестоимости и рентабельности выпуска продукции. Это поможет выработать эффективные управленческие решения по снижению издержкоемкости и повышению рентабельности товарной продукции.

Методика факторного анализа затрат на рубль товарной продукции

Факторный анализ затрат на рубль товарной продукции проводят на основе фактических данных о выпуске продукции и способа цепных подстановок в формулу (1) по каждому из факторов влияния на затраты.

Расчет данных выполняем в три этапа.

Этап 1. Определяем сумму затрат на рубль товарной продукции по плановым (пл) и фактическим (ф) значениям с помощью формулы (1):

КИпл = Ʃ (Vпл × Cпл) / Ʃ (Vпл × Pпл);

КИф = Ʃ (Vф × Cф) / Ʃ (Vф × Pф).

Этап 2. Производим цепные подстановки в формулу (1):

• рассчитываем КИ при фактическом объеме выпуска, плановых себестоимости и цене реализации единицы продукции:

КИ1 = Ʃ (Vф × Cпл) / Ʃ (Vф × Pпл);

• рассчитываем КИ при фактическом объеме выпуска, фактической себестоимости и плановой цене реализации единицы продукции:

КИ2 = Ʃ (Vф × Cф) / Ʃ (Vф × Pпл).

Этап 3. Определяем влияние различных факторов на отклонение величины фактических и плановых затрат на рубль товарной продукции (КИф – КИпл) с помощью простых формул вычитания.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2021.

Эффективное управление затратами коммерческой организации

подразумевает постоянную работу по снижению себестоимости, планирование

и учет затрат, контроль за отклонениями с выявлением причин этих

отклонений и организация информационной системы, которая позволила бы

принимать обоснованные управленческие решения.

Показатель затрат на рубль товарной продукции

Для анализа себестоимости продукции в практике, чаще всего,

рассчитывается показатель затраты на рубль товарной

продукции.

Показатель рассчитывается как отношение общей суммы затрат на

производство и реализацию продукции к стоимости произведенной продукции

в действующих ценах.

Расчет показателя, характеризующего уровень затрат на один

рубль товарной продукции (издержкоемкость)выполняется по формуле:

h = ∑ (Qi х Zi) / ∑ (Qi х Pi)

где,

Qi – количество выпущенной продукции, шт.;

Zi – себестоимость единицы продукции, руб.;

Pi – цена единицы продукции, руб.

При значении показателя уровне ниже единицы производство

продукции является рентабельным, при уровне выше единицы –

убыточным.

Данный показатель является важным обобщающим показателем

себестоимости продукции. Он выгодно отличается своей универсальностью:

может рассчитываться в любой отрасли производства и наглядно показывает

прямую связь между себестоимостью и прибылью.

Показатель уровня затрат на рубль товарной продукции может

быть интерпретирован, во-первых, как сумма затрат, необходимых для

производства одного рубля товарной продукции; во-вторых, как

относительная величина, характеризующая структуру стоимости продукции.

Для более глубокого изучения причин изменения себестоимости

анализируют отчетные калькуляции по отдельным продуктам, услугам или

работам. В этом случае формула расчета себестоимости отдельного

продукта (услуги, работы) принимает вид:

Сi = Ai/Qi + bi

где,

Ci – себестоимость i-го вида продукции;

Ai – сумма постоянных затрат, отнесенная на i-й вид продукции;

bi – сумма переменных затрат на единицу i-го вида продукции;

Qi – объем выпуска i-го вида продукции в физических единицах.

Динамика показателя может происходить под влиянием трех

основных факторов:

- изменения цен на производимую продукцию, работы или услуги;

- изменения объема и ассортимента производимой продукции, работ

или услуг; - изменения себестоимости единицы производимой продукции

(выполняемых работ, оказываемых услуг) за счет изменения

уровня удельных переменных затрат, изменение суммы постоянных затрат.

Схема факторной системы анализа затрат на рубль товарной

продукции представлена на следующем рисунке.

Рисунок 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние вышеуказанных факторов на изменение затрат на один

рубль товарной продукции рассчитывается способом цепных подстановок и

по данным о выпуске товарной продукции:

Влияние этих факторов на изменение показателя определяем по

следующим формулам:

Δh = h1 – h0

а) Влияние фактора изменения цен:

Δh(p) = h1 – hусл2

б) Влияние фактора изменения количества выпущенной продукции:

Δh(q) = hусл1 – h0

в) Влияние фактора изменения себестоимости единицы

производимой продукции:Δh(z) = hусл2 – hусл1

Пример анализа затрат на рубль товарной продукции

Таблица 1. Исходные данные

| Товар | Выпуск, шт. | Себестоимость единицы продукции, руб. | Отпускная цена единицы продукции, руб. |

||||||

|---|---|---|---|---|---|---|---|---|---|

| Базисный период | Отчетный период | Базисный период | Отчетный период | Базисный период | Отчетный период | ||||

| план | факт | план | факт | план | факт | ||||

| А | 10 000 | 12 000 | 12 600 | 3,50 | 3,30 | 3,10 | 4,00 | 3,90 | 3,76 |

| В | 400 | 420 | 430 | 66,00 | 63,00 | 60,00 | 75,00 | 73,00 | 70,00 |

| Итого: | 10 400 | 12 420 | 13 030 | 5,90 | 5,32 | 4,98 | 6,73 | 6,24 | 5,95 |

Таблица 2. Анализ динамики затрат на 1 руб. реализованной продукции

| Показатель | Базисный период, руб. | Отчетный период, руб. | Изменения к базисному периоду (+,-), руб | Изменения (+,-), факт к плану, руб. | ||

|---|---|---|---|---|---|---|

| план | факт | план | факт | |||

| Выручка | 70 000 | 77 460 | 77 476 | 7 460 | 7 476 | 16 |

| Себестоимость | 61 400 | 66 060 | 64 860 | 4 660 | 3 460 | -1 200 |

| Прибыль | 8 600 | 11 400 | 12 616 | 2 800 | 4 016 | 1 216 |

По данным таблицы 2 видно, что в отчетном периоде наблюдается

рост себестоимости реализованной продукции и работ, однако темп роста

себестоимости (6% = 3460/61400) меньше темпа роста реализованной

продукции предприятия (11% = 7476/70000).

На основании вышеприведенных данных определим уровни затрат на

один рубль товарной продукции.

Таблица 3. Уровень затрат на 1 руб. товарной продукции

| Товар | Базисный период, коп. | Отчетный период, коп. | Динамика к базисному периоду, % | Динамика факт к плану, % | ||

|---|---|---|---|---|---|---|

| план | факт | план | факт | |||

| А | 87,50 | 84,62 | 82,45 | 96,7% | 94,2% | 97,4% |

| В | 88,00 | 86,30 | 85,71 | 98,1% | 97,4% | 99,3% |

| Итого | 87,71 | 85,28 | 83,72 | 97,2% | 95,4% | 98,2% |

Данные о расходах на один рубль товарной продукции

свидетельствуют о сокращении удельных затрат в целом по товарным

группам, по сравнению с базисным периодом на 3% по планируемым

показателям (100%-97%) и на 5% по фактическим данным (100%-95%).

В отчетном периоде наблюдаем снижение затрат на рубль

реализованной продукции в силу превышающего темпа роста объемов

производства и реализации работ над темпом роста себестоимости продукции.

Фактически удельные затраты организации по сравнению с

аналогичным периодом прошлого года сократились на 4 коп. (83,72-87,71),

по сравнению с плановыми показателями удельные издержки снизились на

1,57 коп. (83,72-85,28).

Снижение значения показателя в отчетном периоде

свидетельствует об успешности работы предприятия по внедрению новой

техники, повышению производительности труда, соблюдению режима экономии

в расходовании материальных, трудовых и денежных ресурсов, выявлению и

использованию внутренних резервов.

Определим влияние факторов на изменение затрат на 1 руб.

товарной продукции способом цепных подстановок.

Таблица 4. Влияние факторов на изменение затрат на рубль товарной продукции

| Показатель | Затраты на 1 рубль, коп. |

|---|---|

| Затраты на рубль товарной продукции: | |

| по данным предыдущего года | 87,71 |

| при фактическом объеме выпущенной продукции и при себестоимости и ценах за предыдущий год |

87,71 |

| при фактическом объеме выпущенной продукции и фактической себестоимости продукции и при ценах за прошлый год |

73,96 |

| при фактических данных | 83,72 |

| Влияние факторов на изменение затрат на рубль товарной продукции, в т.ч.: |

-4,00 |

| – Влияние фактора изменения цен | 9,76 |

| – Изменение количества выпущенной продукции | 0,00 |

| – Изменение себестоимости единицы производимой продукции |

-13,76 |

Из данных таблицы видно:

1. Снижение цен реализации в

отчетном периоде неблагоприятно сказалось на величине затрат на рубль

товарной продукции и привело к его увеличению на 9,76 коп.

2. Изменение объема и

ассортимента производимой продукции в отчетном периоде по сравнению с

базисным периодом не оказало влияния на показатель.

3. Фактическое снижение

удельных затрат единицы продукции благоприятно повлияло на показатель

(значение затрат на рубль товарной продукции снизилось в отчетном

периоде на 13,76 коп.)

Пример

анализа затрат на рубль товарной продукции

в .xlsх

Список литературы:

- Гончарова Э.А. Резервы

снижения себестоимости: Учеб.пособие. – Л.: ЛФЭИ, 2003. - Грищенко О.В. Анализ и диагностика финансово-хозяйственной

деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000. - Кадацкий В. Затраты и прибыль: теоретический анализ //

Экономист. – 2003. №6. - Куракова Ю. Г. Управление издержками на предприятии //

БухУчет. – 2004. №4. - Управление затратами на предприятии / Под общей ред. Г.А.

Краюхина. – СПб.: Бизнес-пресса, 2003.

На основе факторной модели вида

Общая себестоимость = Кол-во продукции × Себестоимость 1 ед. продукции

с помощью индексного метода определите изменения общей себестоимости продукции за счет влияния факторов и их долевое участие в общем изменении, проанализируйте данные.

| Показатели | 2013 | 2014 | Темп изменения, % |

|---|---|---|---|

| Объем выпуска продукции, шт. | 1675 | 108,00 | |

| Себестоимость 1 ед. продукции, руб. | 10,1 | 102,00 | |

| Общая себестоимость продукции, тыс. руб. | 110,16 |

Решение:

Объем выпуска продукции в 2014 году будет равен:

q2014 = q2013 × Tр = 1675 × 1,08 = 1809 шт.

где

Tр – темп роста (изменения), в коэффициентах.

Себестоимость 1 ед. продукции в 2013 году будет равна:

С2013 = С2014 / Tр = 10,1 × 1,02 = 9,90 руб.

Общая себестоимость = Кол-во продукции × Себестоимость 1 ед. продукции

Общая себестоимость2013 = 1675 × 9,90 = 16 585,8

Общая себестоимость2014 = 1809 × 10,1 = 18 270,9

Заполним недостающие в таблице данные:

| Показатели | 2013 | 2014 | Темп изменения, % | Темп прироста, % | Темп прироста, коэф. |

|---|---|---|---|---|---|

| Объем выпуска продукции, шт. | 1675 | 1809 | 108,00 | 8,00 | 0,0800 |

| Себестоимость 1 ед. продукции, руб. | 9,90 | 10,1 | 102,00 | 2,00 | 0,0200 |

| Общая себестоимость продукции, тыс. руб. | 16 585,8 | 18 270,9 | 110,16 | 10,16 | 0,1016 |

1) Индекс общей себестоимости (общих затрат) Iз равен произведению индексов физического объёма IQ, и индекса себестоимости на единицу продукции IС

IЗ = IQ × IC

Общая себестоимость возросла на 10,16%.

Если из числителя приведённой формулы вычесть знаменатель, то получим абсолютные приросты общей себестоимости в целом и ниже за счёт каждого фактора.

ΔЗ = 18270,9 – 16585,8 = 1685,116 тыс. руб.

В целом общая себестоимость возросла на 1685,116 тыс. руб.

В том числе:

а) изменение общей себестоимости за счёт увеличения выпуска продукции:

Общая себестоимость возросла на 8% за счёт увеличения выпуска продукции или на 1326,863 тыс. руб.:

ΔЗ (Q) = 17912,65 – 16585,8 = 1326,863 тыс. руб.

б) изменение общей себестоимости за счёт увеличения себестоимости на 1 ед. продукции:

увеличение себестоимости на 1 ед. продукции произошло на 2% или на 358,253 тыс. руб.

ΔЗ (С) = 18270,9 – 17912,65 = 358,253 тыс. руб.

2) Найдём коэффициент долевого участия Кду, который определяется как отношение относительного прироста i-го факторного показателя к сумме относительных изменений факторных показателей.

Коэффициент долевого участия для объёма выпуска:

Доля участия в приросте общей себестоимости первого фактора (объёма производства):

Коэффициент долевого участия для себестоимости на 1 ед. продукции:

Доля участия в приросте общей себестоимости второго фактора (себестоимости на 1 ед. продукции)

Осуществим переход от относительных единиц к абсолютным по формулам:

Общее абсолютное изменение общей себестоимости:

Себестоимость в 2014 г. по сравнению с 2013 г. возросла на 1686,443 тыс. руб.

В том числе

за счёт увеличения объёма производства на 1348,093 тыс. руб., и

за счёт роста себестоимости на 1 ед. на 337, 0231 тыс. руб.

Доля участия в приросте общей себестоимости первого фактора (объёма производства) составила 8,128%, а доля участия второго фактора (себестоимости на 1 ед. продукции) составила 2,032%.

В целом общая себестоимость возросла на 10,16%.

Содержание

- Формулы и функции

- Изменение затрат

- Изменение количества

- Как рассчитывается предельная стоимость?

- Расчет

- Решенные упражнения

- Пример 1

- Пример 2

- Ссылки

В предельная стоимость – это изменение общей стоимости производства, вызванное производством дополнительной позиции. То есть это стоимость производства еще одной единицы продукта. Цель анализа предельных затрат – определить, в какой момент организация может достичь экономии за счет масштаба.

На каждом уровне и периоде времени, который считается производственным, предельные затраты включают все затраты, которые меняются в зависимости от уровня производства, в то время как другие затраты, которые не меняются с производством, являются фиксированными и, следовательно, не имеют предельных затрат.

В экономической теории предельные издержки становятся важным фактором, потому что компания, стремящаяся максимизировать свою прибыль, будет производить до тех пор, пока предельные издержки не будут равны предельному доходу.

Типичные переменные затраты, включенные в расчет, включают оплату труда и материалов. Формула предельной стоимости может использоваться в финансовых моделях для оптимизации генерирования денежных потоков.

Формулы и функции

Если функция затрат (C) является непрерывной и дифференцируемой, предельные затраты (CM) являются первой производной этой функции затрат по отношению к произведенному количеству (Q):

CM (Q) = dC / dQ = изменение затрат / изменение количества.

Изменение затрат

На каждом уровне производства издержки производства могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции.

Если изготовление дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает стоимость закупки сырья, то общие затраты на производство изменятся.

Предельные издержки производства включают в себя все затраты, которые зависят от уровня производства. Например, если компании необходимо построить новый завод, чтобы производить больше товаров, стоимость строительства завода является предельной стоимостью.

Затраты на производство состоят из постоянных и переменных затрат. Переменные затраты относятся к затратам, необходимым для производства каждой единицы. С другой стороны, постоянные затраты относятся к общим затратам, которые распределяются между произведенными единицами.

Чтобы определить изменение затрат, производственные затраты, понесенные во время первого производственного цикла, вычитаются из производственных затрат, понесенных в следующей партии, когда производство увеличилось.

Изменение количества

Поскольку объем производства неизбежно будет увеличиваться или уменьшаться с каждым уровнем производства, задействованные количества достаточно значительны, чтобы оценить внесенные изменения.

Увеличение или уменьшение объема произведенных товаров приводит к стоимости произведенных товаров. Поэтому важно знать разницу.

Чтобы определить изменения в количестве, количество продуктов, произведенных в первом производственном цикле, вычитается из объема производства, произведенного в следующем производственном цикле.

Как рассчитывается предельная стоимость?

Расчет предельных затрат чаще используется производителями как средство достижения оптимального уровня производства. Производители изучают стоимость добавления еще одной единицы в свои производственные графики.

Расчет предельных затрат помогает бизнесу определить момент, когда увеличение количества произведенных товаров также приведет к увеличению средней стоимости.

По мере увеличения объема предельные затраты также могут увеличиваться, если бизнесу необходимо добавить оборудование, переехать на более крупный объект или если у него возникнут трудности с поиском поставщика, который может предоставить достаточно материалов.

Расчет

Если компания может произвести 200 единиц продукции общей стоимостью 2000 долларов США, а производство 201 единиц стоит 2020 долларов США, то средняя стоимость единицы будет составлять прибл. 10 долларов США (2020 долларов США / 201 = 10,05 доллара США), а предельная стоимость единицы 201 составит 20 долларов США.

Вот формула для расчета предельных затрат: разделите изменение общих затрат на изменение количества произведенных товаров. В приведенном выше примере изменение стоимости составляет 20 долларов США (2 020–2 000 долларов США), а изменение количества составляет 1 (201–200 долларов США). 20, разделенное на 1, равно 20.

На графике предельные издержки представляют собой кривую, имеющую тенденцию повторять U-образную форму. Издержки начинаются высокими до тех пор, пока производство не прекращается, даже когда фиксированные издержки покрываются.

Он остается на этом низком уровне в течение некоторого времени, а затем начинает расти, поскольку увеличение производства требует затрат денег на большее количество сотрудников, оборудование и т. Д.

Понимание предельной стоимости продукта помогает компании оценивать свою прибыльность и принимать решения, связанные с продуктом, включая ценообразование.

Решенные упражнения

Пример 1

Давайте рассмотрим производителя шляп. На каждую изготовленную шляпу нужно заплатить 0,75 доллара за пластик и ткань. Фабрика головных уборов несет постоянные расходы в размере 100 долларов в месяц.

Если в месяц производится 50 головных уборов, то на каждую шляпу приходится 2 доллара (100/50 долларов) постоянных затрат. В этом простом примере общая стоимость шляпы, включая пластик и ткань, составит 2,75 доллара (2,75 доллара = 0,75 доллара + (100/50)).

Однако, если объем производства увеличится и теперь будет производиться 100 головных уборов в месяц, то каждая шляпа будет нести 1 доллар фиксированных затрат, потому что постоянные затраты распределяются по произведенным единицам.

Общая стоимость шляпы упадет до 1,75 доллара (1,75 доллара = 0,75 доллара + (100/100)). В этой ситуации увеличение объема производства снижает предельные издержки.

Пример 2

Компания-производитель X занимается производством систем отопления. Существующее оборудование устарело и не соответствует вашим производственным потребностям, не укладывается в производственный график.

Дополнительное оборудование необходимо покупать или арендовать, чтобы поддерживать производство на прежнем уровне.

Следовательно, необходимо рассчитать предельную стоимость систем отопления, которые будут производиться с новым оборудованием, включая стоимость его приобретения.

График, представляющий значения предельных затрат, указанных в таблице, выглядит следующим образом:

Можно видеть, что общие затраты увеличиваются с увеличением количества продукта, потому что требуется большее количество факторов производства.

Предельные издержки снижаются до определенного уровня производства (Количество = 5). Затем он продолжает расти вместе с производством.

В предельных затратах на изготовление дополнительной единицы систем отопления на каждом уровне производства необходимо учитывать внезапное увеличение количества сырья.

Если необходимо найти других поставщиков, предельные затраты могут увеличиться из-за более длинных расстояний и более высоких цен на сырье.

Ссылки

- Уилл Кентон (2018). Предельная себестоимость продукции. Взято с: investopedia.com

- Википедия, бесплатная энциклопедия (2019). Предельная стоимость. Взято с: en.wikipedia.org.

- CFI (2019). Формула предельной стоимости. Взято с: enterprisefinanceinstitute.com.

- Shopify (2019). Предельная стоимость. Взято с: shopify.com.

- Мой бухгалтерский курс (2019). Что такое предельная стоимость? Взято с: myaccountingcourse.com.