Приемлемый

аудиторский риск —

это субъективно установленный уровень

риска, который готов взять, на себя

аудитор. Если аудитор определит для

себя меньший уровень аудиторского

риска, то это будет означать, что он

стремится к большей уверенности в том,

что финансовая отчетность не содержит

существенных ошибок.

Величина приемлемого

аудиторского риска может быть выражена

следующим соотношением:

![]()

Нулевой риск

означает полную уверенность аудитора

в том, что финансовая отчетность не

содержит существенных ошибок. Необходимо

отметить, что аудитор не может гарантировать

полного отсутствия существенных ошибок.

Большинство аудиторов считает, что

величина приемлемого аудиторского

риска не должна превышать 5%.

На величину

приемлемого аудиторского риска могут

оказывать влияние следующие основные

факторы:

• уровень

компетентности аудитора;

• финансовое

состояние аудитора;

• степень доверия

внешних пользователей к финансовой

отчетности;

• масштаб бизнеса

клиента;

• организационно-правовая

форма клиента;

• форма собственности

и ее распределение в уставном капитале

клиента;

• характер и

сумма обязательств клиента;

• уровень внутреннего

контроля клиента;

• вероятность

банкротства у клиента и т.д.

Аудитор должен

провести обследование клиента и оценить

значение каждого из факторов, влияющих

на уровень риска. На основе обследования

и оценки факторов аудитор сможет

субъективно установить уровень

риска, утверждая, что финансовая

отчетность и после окончания аудита

может содержать существенные ошибки.

В процессе проверки аудитор получает

дополнительную информацию о клиенте и

может изменять свою оценку приемлемого

уровня аудиторского риска. В тех случаях,

когда аудитор полагает, что вероятность

банкротства клиента высока и что в связи

с этим возрастает предпринимательский

риск аудитора, необходимо снизить

уровень приемлемого аудиторского

риска.

3 Внутрихозяйственный риск.

Внутрихозяйственный

риск — это

установленный аудитором уровень риска,

отражающий подверженность финансовой

отчетности существенным ошибкам.

При установлении уровня внутрихозяйственного

риска не принимается во внимание

внутрихозяйственный контроль, поскольку

он входит в модель аудиторского риска

как самостоятельный элемент, называемый

риском контроля.

Величина

внутрихозяйственного

риска может

быть выражена следующим соотношением:

![]()

Если принимать во

внимание зависимость между

внутрихозяйственным риском и риском

необнаружения, а также планируемым

количеством свидетельств, то

внутрихозяйственный риск обратно

пропорционален риску необнаружения и

прямо пропорционален количеству

свидетельств. Например, если аудитор

заключает, что по дебиторской задолженности

внутрихозяйственный риск высок, ибо

многие заказчики клиента терпят

банкротство в связи с неблагоприятными

экономическими условиями, то риск

необнаружения должен быть низким, а

планируемое количество свидетельств

— большим (без учета внутрихозяйственного

контроля).

В самом начале

аудита можно лишь приблизительно

оценить уровень внутрихозяйственного

риска. Оценивая внутрихозяйственный

риск, аудитор должен учесть следующие

основные факторы:

• характер

бизнеса клиента;

• честность

администрации;

• мотивы

поведения клиента;

• результаты

предыдущего аудита;

• первоначальный

и повторный аудит;

• взаимоотношения

с дочерними и зависимыми фирмами;

• нетрадиционные

операции;

• профессионализм

учетного персонала;

• сальдо счетов

и величину сумм по статьям отчетности;

• количество и

состав операций клиента и т.д.

На основе проведенной

оценки аудитор должен определить, какой

именно из этих факторов важен для

конкретного участка аудита. При этом

некоторые факторы (например, честность

администрации) оказывают сильное

влияние на отклонения

от норм на

некоторых специфических участках

(например, необычные операции и др.).

Несмотря на то, что нет точных правил

для определения уровня внутрихозяйственного

риска, аудиторы, как правило,

консервативны в своих оценках. Большинство

аудиторов и при самых благоприятных

обстоятельствах устанавливает уровень

внутрихозяйственного риска значительно

выше 50%, а при наличии обоснованного

ожидания существенных ошибок — даже

на уровне 100%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 22 марта 2021 года; проверки требует 21 правка.

| Аудит |

|---|

|

| Виды аудита |

|

| Основные понятия |

|

| Бухгалтерский учёт с точки зрения аудита |

|

| Финансовый контроль |

| Большая четвёрка |

|

п • о • р |

Аудиторский риск (ЭБУ 15 1/9) — объективно существующая вероятность невыявления возможных существенных неточностей и отклонений в бухгалтерской отчетности от реальных данных, возникающая в ходе аудиторской проверки[1][2].

Аудиторский риск помогает субъективно определить вероятность признания того, что по итогам аудиторской проверки бухгалтерская отчетность может:

- либо может содержать невыявленные существенные искажения после подтверждения её достоверности;

- либо содержит существенные искажения, когда на самом деле таких искажений нет[3].

Аудитору следует использовать своё профессиональное суждение для оценки аудиторского риска и, соответственно, разрабатывать аудиторские процедуры, необходимые для снижения риска до приемлемо низкого уровня. Аудиторский риск базируется на оценке риска неэффективности системы учёта клиента, риска неэффективности системы внутреннего контроля клиента, риска не выявления ошибок клиента[2]. Аудиторский риск является предметом страхования[3].

Оценка аудиторского риска[править | править код]

Существуют два основных метода оценки аудиторского риска:

- оценочный,

- количественный.

Оценочный (интуитивный) метод, применяется исходя из опыта и знания клиента, аудиторский риск определяют на основании отчётности или отдельных групп операций как высокий, вероятный и маловероятный. Такая оценка используется в планировании аудита.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Распространённая модель аудиторского риска: Ар = Вр * Кр * Пр , где :

- Ар — аудиторский риск;

- Вр — неотъемлемый риск;

- Кр — контрольный риск (риск средств контроля);

- Пр — риск необнаружения (процедурный риск)[2].

Неотъемлемый риск[править | править код]

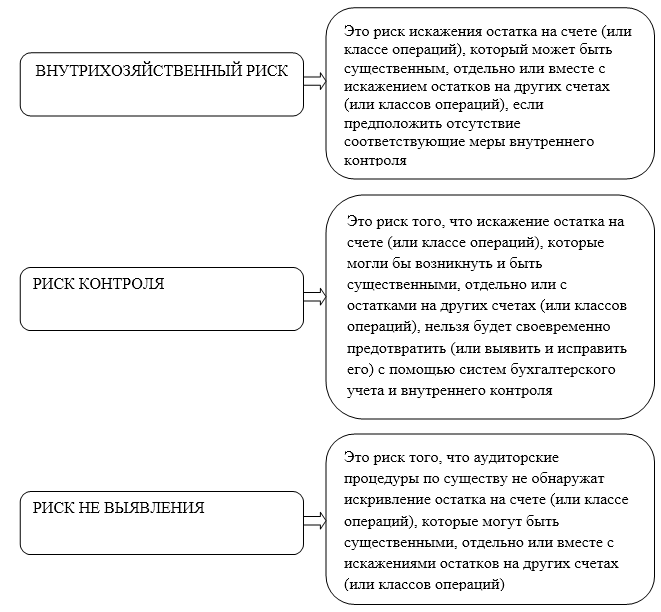

Неотъемлемый риск — подверженность сальдо счёта или класса операций хозяйствующего субъекта искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или классов операций, при условии отсутствия соответствующих средств внутреннего контроля.

Неотъемлемый риск – это риск того, что статьи отчетности будут искажены из-за характеристик этих статей, например, того факта, что они содержат оценочные значения. Аудиторы должны использовать свое профессиональное суждение и все имеющиеся знания для оценки неотъемлемого риска. Если таких знаний нет, то неотъемлемый риск высок. Неотъемлемый риск зависит от характера организации, от в отрасли, в которой она находится, а также от характера стратегий, которые она принимает.

Контрольный риск[править | править код]

Контрольный риск – риск того, что искажения, допущенные при подсчете сальдо и класса операций, являясь существенными по отдельности или в совокупности с другими искажениями, не были предотвращены или своевременно обнаружены и исправлены с помощью системы внутреннего контроля организации.

Риск необнаружения[править | править код]

Риск необнаружения — показатель эффективности и качества работы аудитора. Он зависит от профессионализма аудиторской организации в планировании и организации аудита, определении выборки, применении аудиторских процедур, квалификации аудиторов[3][4].

Риск необнаружения – это риск того, что процедуры, выполняемые аудитором для снижения риска аудита до приемлемо низкого уровня, не обнаружат существующие искажения, которые могут быть существенными, по отдельности или в сочетании с другими искажениями.

Риск необнаружения является компонентом аудиторского риска, который контролирует аудитор. Если такой риск слишком высок, аудиторы могут выполнять больше работы, чтобы уменьшить этот компонент аудиторского риска и, следовательно, в целом весь аудиторский риск.

Одним из способов снижения риска необнаружения является увеличение размеров выборки.

Однако увеличение размера выборки и проведение дополнительной работы – не единственный способ управления рисками необнаружения. Это связано с тем, что риск необнаружения зависит от выбранной процедуры аудита и ее применения аудитором.

Хотя увеличение размера выборки или выполнение большего объема работы может помочь снизить риск необнаружения, следующие действия также могут повысить эффективность и применение процедур и, следовательно, помочь снизить риск необнаружения:

- адекватное планирование аудита;

- назначение более опытного персонала для проведения аудита;

- применение профессионального скептицизма;

- усиленный контроль и обзор выполненных аудиторских процедур.

Все вышеизложенное снижает вероятность того, что аудитор может выбрать неадекватную процедуру аудита, неправильно применить соответствующую процедуру аудита или неверно интерпретировать результаты аудита.

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки, и он может включать в себя такие составляющие:

- риск аналитических процедур — вероятность того, что аналитические процедуры не позволят выявить существенных ошибок.

Риск аналитических процедур может быть обусловлен следующими причинами:

-

- использованием при расчетах недостоверной информации и неправильных коэффициентов;

- сравнением несопоставимых данных за различные периоды;

- неправильным применением аналитических процедур.

- риск детальных тестов — вероятность того, что тестирование не сможет выявить существенные ошибки.

- риск выборки — вероятность того, что из-за применения выборочного метода проверки вместо сплошного, ошибок в определении объема выборки и её формировании, установления неверного размера допустимой ошибки, включения в выборку нерепрезентативных элементов может привести к необнаружению значительных ошибок в отчётности[5][6].

Примечания[править | править код]

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Аудиторский риск // Аудиторский риск. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6..

- ↑ 1 2 3 А.Д. Шеремет, В.П. Суйц. Аудиторский риск // Аудит (учебник). — М.: ИНФРА-М, 2006. — 448 с. — ISBN 5-16-002517-0. Архивная копия от 22 декабря 2011 на Wayback Machine Архивированная копия. Дата обращения: 5 декабря 2011. Архивировано 22 декабря 2011 года.

- ↑ 1 2 3 Аудиторские риски. Дата обращения: 8 декабря 2011. Архивировано 6 ноября 2011 года.

- ↑ Риск необнаружения. Дата обращения: 8 декабря 2011. Архивировано 7 марта 2016 года.

- ↑ Правило (стандарт) аудиторской деятельности № 8 “Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом” (19 ноября 2008). Дата обращения: 8 декабря 2011. Архивировано 5 сентября 2012 года.

- ↑ Рекомендации по оценке аудиторского риска и надёжности системы внутреннего контроля (19 сентября 2005). Дата обращения: 8 декабря 2011. Архивировано 4 ноября 2007 года.

Существенность и аудиторский риск

Существенность и аудиторский риск (см. пункт 5)

A1. При проведении аудита финансовой отчетности основные цели аудитора состоят в том, чтобы получить разумную уверенность в том, что финансовая отчетность в целом не содержит существенных искажений (как по причине недобросовестных действий, так и вследствие ошибки). Это позволит аудитору выразить мнение, действительно ли финансовая отчетность подготовлена во всех существенных отношениях в соответствии с критериями применимой концепции подготовки финансовой отчетности; а также составить заключение о финансовой отчетности и представить его с учетом требований Международных стандартов аудита и в соответствии с теми выводами, к которым пришел аудитор <6>. Аудитор получает разумную уверенность путем сбора достаточных надлежащих аудиторских доказательств для снижения аудиторского риска до приемлемо низкого уровня <7>. Аудиторский риск – риск, что аудитор выразит ненадлежащее мнение в том случае, когда финансовая отчетность содержит существенные искажения. Аудиторский риск представляет собой производную от рисков существенного искажения и риска необнаружения <8>. Существенность и аудиторский риск анализируются на протяжении всего аудита, в частности, когда:

——————————–

<6> МСА 200 “Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита”, пункт 11.

<7> МСА 200, пункт 17.

<8> МСА 200, пункт 13(c).

(a) проводятся выявление и оценка рисков существенного искажения <9>;

——————————–

<9> МСА 315 (пересмотренный).

(b) определяются характер, сроки и объемы дальнейших аудиторских процедур <10>;

——————————–

<10> МСА 330 “Аудиторские процедуры в ответ на оцененные риски”.

(c) проводится оценка влияния неисправленных искажений, если такие имеются, на финансовую отчетность <11> и формируется мнение в аудиторском заключении <12>.

——————————–

<11> МСА 450.

<12> МСА 700 (пересмотренный) “Формирование мнения и составление заключения о финансовой отчетности”.

Екатерина Цевина

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Понятие аудиторского риска и его составляющих

Определение 1

Аудиторский риск представляет собой риск того, что аудитор может сформулировать неверное мнение в тех условиях аудиторской проверки, когда в бухгалтерской отчетности имеются существенные искажения.

Анализируя общий аудиторский риск, аудитор обязан учесть каждый из его элементов (рис.1).

Рисунок 1. Составляющие элементы аудиторского риска

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Ввиду того, внутрихозяйственный риск – это множество всех рисков, связанных с функционированием предприятия, ни один аудитор непосредственно не может влиять на его величину. В частности, это недочеты, которые возникают в процессе функционирования предприятия под влиянием различных факторов – инфляции, безработицы, конкуренции и т.д. В силу таких обстоятельств основная задача аудитора – непосредственно оценить внутрихозяйственный риск для того, чтобы сосредоточить во время проверки свое внимание на тех участках объекта аудита, для которых свойственны определенные недостатки и неуместность.

Величина оценки аудиторского риска может быть выражена:

- в процентах;

- в коэффициентах;

- в числовом выражении;

- выражена словами «низкий», «средний», «высокий».

Последний вариант оценки аудиторского риска довольно часто используется на практике.

Методика определения аудиторского риска

Важнейшим заданием аудитора перед началом аудиторской проверки является определения величины аудиторского риска. На сегодняшний день, не существует единого подхода к определению аудиторского риска. Также не существует и научных подходов к такому определению. Как показывает зарубежный опыт, общепринятая величина общего аудиторского риска колеблется в пределах $1-5% (0,01-0,05).$

«Аудиторский риск и его составляющие. Порядок определения аудиторского риска» 👇

При выборе методики определения допустимого уровня аудиторского риска, нужно принимать во внимание множество факторов:

- условия аудиторской проверки;

- срок аудиторской проверки;

- виды деятельности аудируемой организации,

- компетентность и профессиональная квалификация аудитора,

- опыт аудиторских проверок

- и т.д.

Существует два основных метода оценки аудиторского риска, применяемых большинством аудиторов.

- оценочный (экспертный, интуитивный)

- количественный.

Оценочный метод предполагает, что в процессе выполнения каждой отдельной процедуры аудиторской проверки – каждая такая процедура оценивается по шкале «низкий-высокий». После чего, исходя из комбинаций составляющих оценок – формируется общая оценка аудиторского риска.

Количественный метод предполагает оценку, отдельно каждой составляющей аудиторского риска и общий уровень аудиторского риска в диапазоне от $0$ до $1$ или от $0$ до $100%$ по следующей формуле:

ОР = ВР × РК × РН,

где ОР – общий риск аудита;

ВР – внутрихозяйственный риск;

РК – риск контроля;

РН – риск необнаружения.

Приведенная модель является простой, тем не менее – она раскрывает суть аудиторского риска.

Замечание 1

На практике, аудитор изначально рассчитывает общий риск аудита (ОР), затем определяет величину внутрихозяйственного риска и риска контроля. И уже на основании полученных данных формируется приемлемая величина риска необнаружения и составляется план аудита.

Могут быть такие ситуации, когда и внутрихозяйственный риск и риск контроля равны нулю. В таком случае, аудитор проводит аудиторскую проверку не опираясь на то, что все элементы аудиторского риска равны нулю.

Определение приемлемого аудиторского риска

Приемлемый аудиторский риск определяется аудитором индивидуально, исходя из его субъективно установленного уровня риска, который он готов на себя взять. Как правило, чем меньше показатель приемлемого аудиторского риска, тем больше у аудитора уверенности в отсутствии ошибок в бухгалтерской отчетности.

Размер свойственного (приемлемого) аудиторской риска (ПАР) может быть выражен следующим соотношением:

$0 ≤ ПАР ≤ 1.$

Если значение «ноль», значит аудитор полностью уверен в отсутствии наличия ошибок в бухгалтерских отчетах.

Тем не менее, аудитор не может быть уверен в полном отсутствии существенных ошибок. На практике, среди аудиторов принято считать, что величина приемлемого аудиторского риска не должна быть выше, чем $5%$.

Аудитор должен провести обследование клиента и оценить значение каждого из факторов, влияющих на степень риска.

На основе обследования и оценки факторов, аудитор сможет субъективно установить уровень риска, утверждая, что бухгалтерская отчетность и после окончания аудита может содержать существенные ошибки.

В течение аудиторской проверки, аудитор может получить дополнительную информацию об аудируемой организации и может изменять свою оценку приемлемого уровня аудиторского риска.

Замечание 2

В тех случаях, когда аудитор считает, что вероятность банкротства у клиента высокая, приемлемый аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор.

Факторы, которые влияют на величину приемлемого аудиторского риска:

- уровень компетентности аудитора;

- степень доверия внешних пользователей к финансовой отчетности предприятия;

- масштаб деятельности аудируемого предприятия;

- политика организации хозяйствования;

- кадровая политика;

- маркетинговая стратегия и сбыт продукции;

- вероятность банкротства у аудируемого предприятия

- и т.д.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме