19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

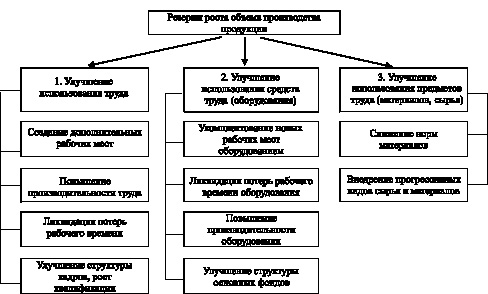

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

Контрольные вопросы

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

Контрольные тесты

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

1) 160 тыс. ед.;

2) 200 тыс. ед.;

3) 140 тыс. ед.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Резервы предстоящих расходов (РПР) – это средства, которые предполагается направить в дальнейшем на выплаты по будущим отпускам, вознаграждениям за выслугу лет. Деньги также могут тратиться на ремонт оборудования, различные производственные траты. Средства необходимо правильно учитывать. Инструкцией №157н по бюджетному учету установлена необходимость фиксирования в учетной политике применяемого порядка резервирования.

Вопрос: Как отразить в учете организации затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт?

Стоимость капитального ремонта объекта ОС, осуществленного подрядной организацией, составила 960 000 руб. (в том числе НДС 160 000 руб.). Ремонт проведен и оплачен в III квартале. Иных затрат на ремонт объектов ОС в течение года организация не понесла.

Промежуточная бухгалтерская отчетность составляется ежеквартально.

В налоговом учете применяется метод начисления, отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, сумма годового резерва на ремонт установлена в размере 700 000 руб.

Посмотреть ответ

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

- Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

- Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

- Сформированные вследствие иных обязательств.

Какие суммы в целях налогообложения прибыли понимаются под «недоиспользованными суммами резерва предстоящих расходов на оплату отпусков» (п. 3 ст. 324.1 НК РФ)?

Вопрос: Как отразить в учете организации оценочное обязательство, признаваемое в связи с возникновением у работников права на оплачиваемые отпуска, если для целей налогообложения прибыли формируется резерв предстоящих расходов на оплату отпусков?

Сумма оценочных обязательств, признанных расходом в связи с возникновением у работников права на отпуск в соответствии с законодательством РФ (с учетом страховых взносов), за отчетный период составила 550 200 руб. В налоговом учете применяется метод начисления. Сумма резерва на оплату отпусков, отнесенного на расходы данного периода в налоговом учете в соответствии с нормами гл. 25 НК РФ, составила 300 000 руб.

Посмотреть ответ

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан.

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы.

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Как сформировать резерв предстоящих расходов на НИОКР?

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции.

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия.

Порядок формирования РПР

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

Диплом.doc

Скачиваний:

14

Добавлен:

03.12.2018

Размер:

817.15 Кб

Скачать

Осуществляя

поиск резервов, следует руководствоваться

следующими принципами12.

-

Поиск резервов

должен носить научный характер,

основываться на знаниях экономических

законов, достижениях науки и передовой

практики. Необходимо, при этом, хорошо

знать экономическую сущность и природу

хозяйственных резервов, источники и

основные направления их поиска, а также

методику и технику их подсчета и

обобщения. -

Поиск резервов

должен быть комплексным и системным.

Комплексный подход требует всестороннего

выявления резервов по всем направлениям

хозяйственной деятельности с последующим

их обобщением. Системный подход к поиску

резервов означает умение выявлять и

обобщать резервы с учетом взаимосвязи

и соподчиненности изучаемых явлений.

Это позволяет, с одной стороны, более

полно выявлять резервы, а с другой –

избежать их повторного счета. -

Принцип предотвращения

повторного счета резервов вытекает

непосредственно из предыдущего. При

подсчете резервов снижения себестоимости

продукции допускается их повторный

счет, если отдельно определяют резервы

за счет увеличения объемов производства

продукции и за счет недопущения

перерасхода средств по каждой статье

затрат без учета воздействия первого

фактора на второй. Известно, что с

увеличением объема производства

продукции пропорционально увеличиваются

только суммы условно-переменных затрат,

величина же условно-постоянных не

меняется. В результате увеличения

объема производства продукции перерасход

средств на производство продукции

уменьшится по многим статьям затрат,

а по некоторым вместо перерасхода может

быть экономия. Если это не учитывать,

то величина резервов снижения

себестоимости продукции будет завышена.

В некоторых случаях повторный счет

резервов допускается, если они определены

по смежным источникам. Например, нельзя

суммировать резервы увеличения

производства продукции за счет более

полного использования трудовых ресурсов,

средств труда и предметов труда, так

как все эти факторы действуют одновременно

и взаимосвязано. Значит, чтобы избежать

повторного счета резервов, необходимо

хорошо представить взаимосвязь,

взаимодействие и взаимоподчиненность

всех исследуемых показателей, на которых

основывается выявление резервов. -

Одним из требований

к поиску резервов является обеспечение

их комплектности, т.е. сбалансированности

по трем основным моментам процесса

труда (средств труда, предметов труда

и трудовых ресурсов). Наибольший резерв,

выявленный по одному из ресурсов, не

может быть реализован, если недостает

резервов по другим ресурсам. Поэтому

возникает необходимость проверки

комплектности резервов. -

Резервы должны

быть экономически обоснованными, т.е.

при их подсчете необходимо учитывать

реальные возможности предприятия, а

расчетная величина этих резервов должна

быть подкреплена соответствующими

мероприятиями. -

Поиск резервов

должен быть оперативным. Чем оперативнее

проводится поиск резервов, тем более

эффективен этот процесс. Особенно

важное значение имеет сокращение

времени между выявлением и освоением

резервов. -

Поиск резервов

не должен быть дискретным. Его необходимо

делать планомерно, систематически,

ежедневно. -

Резервы выявляются

тем полнее, чем большее количество

работников разных профессий и

специальностей участвует в их поиске.

Отсюда возникает принцип массовости

поиска резервов, т.е. привлечение к

этому процессу всех работников, развитие

и усовершенствование общественных

форм экономического анализа. -

При предварительном

определении направлений поиска резервов

надо выделять “ведущие звенья” или

“узкие места” в повышении эффективности

производства. По этому принципу выделяют

участки производства, где систематически

не выполняются планы, или имеются

большие потери сырья, производственный

брак, простои техники и т.д. Таким

образом, определяются основные

направления, по которым поиск резервов

идет в первую очередь. Определение

резервоемких направлений значительно

повышает эффективность поиска резервов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Система управления резервами является сердцем работы большой части торговых компаний. Данная статья сделана как обзор типовых механизмов резервирования и основных проблем, с которыми приходится сталкиваться при его использовании. Статья написана на примере торгового функционала. Но для производственного предприятия все описанное ниже тоже актуально; просто в нем вместо потребности в готовой продукции по Заказам клиентов будет возникать потребность в материалах по Заказам на производство, а принципиально механизм резервов устроен точно так же.

Три слоя регистров – три варианта остатков товаров

Знакомство с системой управления резервами следует начинать с понимания того как программа оценивает текущие остатки. А они могут оцениваться тремя разными способами. В конфигурации присутствуют три системы регистров для трех разных задач:

- ТоварыОрганизаций – остатки товаров в разрезе юр.лиц. Также этот регистр имеет общий разрез аналитики с учетом себестоимости товаров. Основные регистраторы по данному регистру – Поступление товаров и Реализация товаров.

- ТоварыНаСкладах – остатки товаров по складам. Эти остатки должны соответствовать физическому наличию товара на складе. Т.е. по данным РН ТоварыОрганизаций товар мог быть уже продан, его нет. Но пока физически товар не ушел со склада – он остается в РН ТоварыНаСкладах. Основные регистраторы по этому регистру – складские ордера: приходный, расходный и прочие; в случае когда ордерная схема не используется – движения делают документы Поступление товаров и Реализация товаров.

- СвободныеОстатки, РезервыСерийТоваров, ГрафикДвиженияТоваров, ОбеспечениеЗаказов а также ДвижениеТоваров (технический промежуточный регистр) – показывают информацию о резервах, свободных остатках и графике будущего движения запасов. Управление резервами и запасами строится вокруг этой системы регистров. Для краткости далее будем называть эту группу регистров – «регистры управление резервами». С регистраторами по СвободнымОстаткам связан примечательный факт. Списание остатков производится документом Реализация товаров. Но при использовании ордерной схемы – поступление товаров в свободные остатки отражается документом Приходный ордер. Однако продать такой товар не получится до оформления документа Поступление товаров, т.к. для продажи необходимо чтобы он числился в т.ч. по РН ТоварыОрганизаций. На практик с подобными проблемами пока сталкиваться не приходилось, но лучше знать об этом поведении.

Обособленный учет только по ВидамЗапасов – опасный рудимент

И тут надо сразу сказать, что механизм «псевдо-резервирования» в конфигурации есть не только в третьей системе регистров (СвободныеОстатки и проч). В регистре ТоварыОрганизаций есть измерение ВидЗапасов и на этих видах запасов может быть включен «Обособленный учет». При обособленном учете то, что куплено с одним видом запасов – нельзя будет продать по другому виду запасов. Различные виды запасы могут создаваться по Сделкам, а также по Подразделениям или Менеджерам.

В чем подвох? Все отчеты в типовой конфигурации, сообщающие о свободных остатках, резервах, планируемых поступлениях и т.п. – строятся на регистрах управления резервами, а эти регистры о видах запасов ничего не знают. Т.е. вы можете увидеть в отчете информацию о свободных остатках товаров, но продать их не сможете – при попытке проведения Реализации товаров система будет писать о нехватке товаров организации под какой-то там вид запасов. Провести документ продажи, в данном случае, можно только с указанием той же Сделки/Менеджера/Подразделения, которые были указаны в документе закупки. По аналогии с текущими остатками, обособленные виды запасов не видны в планируемом товародвижении. Т.е. при закупках через рабочее место «Обеспечение потребностей» – программа не скажет, что нужны товары именно под определенную сделку. А если вы будете рассчитывать на ожидаемое поступление товаров, для которых в заказе поставщику указан вид запасов – можно попасть в совсем плачевную ситуацию, когда вы пообещаете клиенту товар, а потом не сможете его продать, т.к. уже потом, по факту поступления на склад, выяснится, что он был изначально предназначен для других целей.

Исторически, виды запасов были первым механизмом конфигурации по обособлению товаров под конкретное назначение (Сделку, Менеджера). На текущий момент – это рудимент, использование которого не рекомендуется, если вы не готовы сразу решить как поступать со всеми подвохами, которые в них скрыты.

Единственное принципиальное преимущество обособленного учета по видам запасов – вместе с учетом по видам запасов всегда идет учет себестоимости. Т.е. если товары разделены по разным видам запасов, и разные виды запасов были куплены по разным ценам (поставщик продает товары дешевле, при условии их продаж определенным клиентам) – можно будет увидеть, что прибыльность у сделок получилась разная.

Иногда бывает необходимость совместить резервы с обособленным учетом себестоимости. Такая возможность есть при использовании резервирования под «назначение», которое совмещает обособленный учет видов запасов с отражением таких резервов в системе регистров управления резервами. Об этом будет рассказано ниже.

Функционал «обособленного учета себестоимости по видам запасов» включается в разделе Администрирование – Финансы.

Указание порядка резервирования в документах

Порядок резервирования товаров в последних версиях конфигураций (УТ 11.1.9, ERP 2.0.9) в Заказах клиентов указывается индивидуально в каждой строке списка товаров.

![]()

Возможны следующие варианты:

- Резервировать на складе – резерв товара из текущего складского остатка

- Резервировать к – резерв товара по графику (подробнее – ниже), из планируемого количества остатков на эту дату

- К обеспечению – товар никак не резервируется. В формировании заказов на обеспечение потребностей (заказов поставщикам, на перемещение с другого склада и т.п.) – будет видна потребность в этом товаре, будет предложено его заказать. Важно отметить, что в данном случае никак не контролируется, что товар действительно получится обеспечить в указанную дату. В версиях 11.0 конфигурации «Управление торговлей» такая возможность существовала (см. РС НастройкаКонтроляОстатков, реквизит ДатаГраницыГрафика), но от нее отказались ради упрощения интерфейса.

- Не обеспечивать – товар никак не резервируется. И при формировании заказов – потребность в этом товаре также не будет фигурировать.

- Обеспечивать обособленно – товар будет предложено обеспечить обособленно, см ниже – резервы «под назначение».

- Отгрузить – команда, означающая что по данной строке заказа уже разрешена отгрузка. Например, при отгрузке только по факту оплаты – программа позволяет построчно управлять отгрузкой при получении частичной предоплаты.

Резервирование по графику («к дате отгрузки» и «требуется»)

Одной из наиболее удобных возможностей управления запасами в УТ 11 и ERP, по сравнению со старыми системами, является возможность резервирования по графику. Логика этой системы – контроль остатков по товарному календарю. Рассмотрим ситуацию – сейчас товара нет в наличии, но есть планируемые поступления по заказу поставщику. Старые системы (УТ 10.х, УПП 1.х) предлагали «разместить» заказ клиента в конкретном заказе поставщику. Но в целом ряде ситуаций такая связь может быть неудобна:

- Если заказ поставщику отменяется, а вместо него планируется другой – нужно перепривязаться к новому заказу.

- Если заказ поставщику опоздал, но на складе появились свободные остатки – эти остатки могут забрать для другого клиента, а клиент, оформивший заказ раньше, останется ждать задерживающегося заказа поставщику.

Также прямая связь заказов неудобна с точки зрения необходимости отдельных действий по перепривязке заказов, при изменении в них.

Контроль резервов по графику работает по-другому – все планируемые отгрузки и поступления товаров выстраиваются по датам в товарном календаре. И если заказ клиента запланирован с отгрузкой в определенную дату – он не привязан ни к одному конкретному поступлению, а только к плановому наличию товара на эту дату. Когда принимается новый заказ клиента – для всех существующих заказов проверяется условие: если в предыдущую дату добавится еще одна отгрузка – хватит ли товара на дату заказа? Т.е. из какого именно заказа поставщику будет обеспечен заказ клиента – заранее неизвестно, при каждом контроле резервов контроль производится сопоставление дат на момент контроля.

|

Дата |

Документ |

Планируемое изменение |

Планируемый остаток |

|

01.11 |

Текущий остаток на складе |

10 |

|

|

02.11 |

Заказ поставщику |

50 |

60 |

|

03.11 |

Можно сделать заказ с отгрузкой в эту дату, до 30 шт.. Больше запланировать нельзя – для Заказа №2 не хватит товара |

||

|

04.11 |

Заказ клиента 1 |

-10 |

50 |

|

05.11 |

Заказ клиента 2 |

-20 |

30 |

|

06.11 |

Заказ поставщику |

50 |

80 |

|

07.11 |

Можно сделать заказ с отгрузкой в эту дату или любую последующую дату, до 55 шт. Больше запланировать нельзя – для Заказа №3 не хватит товара |

||

|

08.11 |

Заказ клиента 3 |

-25 |

55 |

Исходя из смысла резервов по графику, следует подчеркнуть, что необходимым условием его применения является точность выполнения поставок в запланированные даты. Ведь если сроки поступлений товаров срываются – аналогичным образом срываются сроки отгрузок по заказам клиентов.

В действиях в Заказе клиента для резервирования по графику нужно использовать вариант «Резервировать к [дате отгрузки]». Когда ожидаемые поступления еще не запланированы – указанный вариант действий будет недоступен, т.к. его указание означает для продавца гарантию наличия товара к определенной дате, при условии соблюдения графика поставок.

При отсутствии товара на складе следует указывать действие «К обеспечению». После того как поставки товаров будут запланированы – требуется вручную зайти в заказ клиента и изменить резерв на вариант «к дате отгрузки», до этого товар не будет числиться в резерве. Таким образом, при отсутствии товара на складе – конфигурация не позволяет гарантировать для продавца его наличие к определенной дате. Если в момент, когда была запланирована поставка, продавец не успел поставить резерв под свой ранее оформленный заказ – его коллега может забрать этот резерв под свой более новый заказ, действует правило «кто раньше встал, того и тапки». Таким образом, даже при гарантированных сроках поставок товаров на склад – для клиента гарантировать наличие товара к определенной дате невозможно!

Возможность поставить товар в резерв с учетом еще не запланированных поступлений, исходя из стандартных сроков поставки товаров, существовала в УТ 11.0, но потом от нее отказались ради упрощения интерфейса.

Надо отметить, что если компании требуется максимально сократить избыточные резервы, то даже при наличии товара на складе – следует использовать резервирование к дате отгрузки, а не резервирование со склада. В типовой конфигурации на текущий релиз (УТ 11.1.9, УП 2.0.9), при наличии товара на складе и отсутствии ожидаемых поступлений в – нельзя использовать резерв по графику, пользователю доступен только резерв со склада. Архитектурных ограничений для этого в конфигурации нет, в версиях 11.0 существовала возможность ставить резерв из графика, когда планируемых поступлений еще нет, но товар есть на текущих остатках. Эту возможность убрали ради упрощения функционала. Но если компания имеет высокий товарооборот по одной номенклатурной позиции – может быть целесообразно доработать программу и вернуть такую возможность. Стоит отметить, что частичный возврат этих возможностей из версии 11.0 – потребует значительных трудозатрат, т.к. потребуется частично переписать логику многих интерфейсов и контролей резервов.

Резервирование под «назначение» (под заказ)

Резервы по графику обладают большими достоинствами, но в некоторых ситуациях они неудобны. Иногда необходимо наоборот жестко связать заказ клиента с заказом поставщику:

- Себестоимость продажи клиенту должна определяться себестоимостью конкретной партии товаров. Например, закупка была сделана срочно и более дорогим способом, и это требуется учесть. Или наоборот, специально под клиента была сделана нестандартно большая закупка со скидкой.

- Товар под заказ клиента отличается физически. Например, под индивидуальные размера клиента может делаться пластиковое окно, но в номенклатуре значится только одно окно, а конкретные размеры – указываются в заказе клиента.

- В практике встречаются и такие варианты: для клиента разные товары сразу пакуют в большие сборные контейнеры. При этом эти контейнеры ждут очереди на отгрузки клиенту в течение некоторого времени. Нельзя рассматривать товары в контейнерах как свободный остаток, т.к. с точки зрения работы склада неэффективно искать товар в одном контейнере, чтобы переложить в другой. В практике автору данный случай встретился с упаковкой товара для пересылки морским контейнером, смысл упаковки заранее определялся значительным повышением производительности склада, при работе в подобном режиме.

Для всех перечисленных ситуаций подходит механизм «обособленного обеспечения». Обособленное обеспечение всегда происходит под конкретное «Назначение», которое является сквозным разрезом учета для регистров управления доступными остатками. Также «Назначение» является разрезом учета для регистра ТоварыНаСкладах, т.е. складские учет и хранение (с точностью до складских ячеек) тоже позволяют физически различать товары с разным назначением.

Важно отметить, что хотя в типовой конфигурации назначением может являться только заказ: заказ клиента, на перемещение, сборку, производство – технически, назначение на уровне конфигурации сделано справочником. После не очень сложных доработок можно будет через назначения обособлять запасы под сделки, подразделения и менеджеров, т.е. реализовать полноценный учет в логистике того обособления, которое в типовой конфигурации, как было описано выше, может работать только для раздельного учета себестоимости.

Обособленное обеспечение под назначение имеет следующие принципы работы:

- Назначение всегда формируется со стороны потребности. Т.е. нельзя запланировать поставку под какое-то назначение, пока в заказе клиента не указано, что он должен быть обеспечен обособленно.

- Под назначение не может быть обособленно больше товаров, чем для него необходимо.

Сценарий работы с обособленным обеспечением следующий:

- Формируется заказ, требующий обособленного обеспечения (в заказе клиента, в графе «Действие» установлено – «Обеспечивать обособленно»).

- В заказе поставщику в графе «Назначение» для каждого товара указывается заказ клиента, сформировавший потребность.

- Поступление по заказу поставщику.

Согласно второму принципу обособленного обеспечения: под назначение не может быть обособленно больше товаров, чем для него необходимо. Поэтому, если заказ клиента отменятся по какой-либо причине – нужно сначала отменить поставку или указать другое назначение в заказе поставщику, и только после этого программа позволит отменить заказ клиента. Данный принцип очень удобен, когда обособленно обеспечивается низколиквидный товар – что-то сделанное индивидуально под клиента, или даже типовое, но с редким спросом и купленное только ради клиента. Функционал программы заставляет сначала принять решение о том, что делать с запланированной поставкой: отменить, или положить на склад (т.е. получить неликвидный товар), и только потом позволяет зафиксировать факт отказа клиента от заказа. Т.е. в этом случае продажинку не удастся втихаря отменить заказ и принести компании убытки, в виде неликвидного товара. Если за закупки отвечает другой сотрудник – потребуется сначала договориться с ним о судьбе ненужного товара.

В случае, когда товар уже успел поступить на склад – вместо корректировки назначения в Заказе поставщику используется документ «Корректировка назначения товаров». С помощью него можно перебросить товары с одного назначения на другое или из под назначения вывести в свободный складской остаток. В практике внедрений – для этого документа часто используют согласование руководителями отдела продаж, которые контролируют чтобы сотрудники не злоупотребляли возможностью отказа от заказанного ими неликвидного товара.

Надо отметить, что заказы на перемещение, сборку, производство являются в программе одновременно и обеспечивающими и формирующими потребность. Например, заказ на перемещение обеспечивает потребность заказа клиента на складе-получателе, а сам формирует потребность на складе-отправителе. В этом типе заказов есть и реквизит «Действие» и реквизит «Назначение». В назначении указывается какая потребность будет обеспечена на складе-получателе, а в поле «действие» – как будет резервироваться товар на складе-отправителе. Т.е. обособленная потребность склада-получателя может обеспечиваться путем необособленного заказа на складе-отправителе. Аналогично в производстве может производится уникальный товар под конкретное назначение, из необособленных материалов, которые являются одинаковыми для всех изделий (например, мебель индивидуальных размеров).

Функционал «обособленного обеспечения заказов» включается в разделе Администрирование – Закупки. Но данная функциональная опция включает только само обеспечение, для обособленного учета себестоимости по разным назначениям – нужно поставить соответствующий признак в разделе Администрирование – Финансы; при включении обособленной себестоимости – для каждого назначения товаров будет генерироваться отдельный ВидЗапасов.

Связь управления резервами с контролем оплат. Резервы и реализации

Очень удобной в решении ряда задач является связь вариантов оплаты с функционалом резервирования. В программах реализованы три варианта оплаты:

- Аванс (до обеспечения)

- Предоплата (до отгрузки)

- Кредит (после отгрузки)

При выборе варианта оплаты «Аванс», и отсутствии соответствующей оплаты – будет невозможно установить в заказе клиента любое действие типа «К обеспечению…». Точнее, эти действия можно будет установить, но заказ будет доступен для проведения только в статусе «На согласовании», при котором никаких движений по обеспечению он еще не формирует. Таким образом, можно контролировать, что товары планируются к закупке только под те заказы, по которым уже получена предоплата.

Тут есть важный нюанс – до получения аванса программа позволяет использовать вариант резерва со склада. В этом случае, при установке резерва в одном заказе – под другой уже оплаченный заказ свободного остатка может будет не хватать. Скорее всего, в этом случае будет принято решение о дополнительной закупке товара. Таким образом, хотя аванс от покупателя еще не поступил – его заказ вынудит нас потратить деньги на закупку товара. Если этот риск является для компании неприемлимым – требуется доработка, запрещающая резерв со склада до получения аванса от клиента.

В УТ 11 и ERP появилась возможность использования Реализации товаров как Заказа. Реализация имеет статус «К предоплате», в котором она отражает не продажу товара, а его постановку в резерв на складе. Если в документе указан обязательный процент предоплаты – перевести реализацию в статус «К отгрузке» будет невозможно до получения оплаты. В статусе «К отгрузке» товар отражается как проданный по РН ТоварыОрганизаций, но еще числится на складе, если используется ордерная схема. При отражении складского ордера – товар списывается по РН ТоварыНаСкладах.

Инструменты контроля и управления резервами

В программе реализован ряд сервисов по управлению резервами:

Функция “Заполнить обеспечение” в заказе

В заказе клиента можно по кнопке «Заполнить обеспечения» автоматически заполнить все строки заказов доступными для них вариантами обеспечения, из выбранного списка. Данный сервис автоматически определяет максимально близкий к отгрузке клиенту тип действия (т.е. самое жесткое резервирование со склада, если оно возможно).

Состояние обеспечения

Для анализа ситуации с обеспечением заказов – можно использовать «Состояние обеспечение», доступное по одноименной кнопке в командной панели списка товаров в заказе клиента (на узких мониторах – см. «Все действия»).

В этом рабочем месте видна текущая ситуация с наличием товаров и можно увидеть в какие даты необходимый товар поступит на склад, в случае его отсутствия в текущий момент. Для товаров, поставки которых еще не запланированы, даты ближайших поставок рассчитываются согласно «сроку исполнения заказа» заданному в «способе обеспечения» для данного товара на данном складе (тут на этом подробнее останавливаться не будем – это функционал смежной подсистемы «обеспечения потребностей»).

Рабочее место позволяет не только контролировать текущую ситуацию, но и управлять резервами. Из рабочего места можно изменить способ резервирования товаров и перепланировать дату отгрузки, если в запланированную дату обеспечить его невозможно.

Понять весь функционал по письменному описанию невозможно, т.к. в нем много мелких сервисных возможностей. Но т.к. это ключевой инструмент продавцов по управлению резервами и их контролю, то разобраться ним лучше детальнее. Лучший способ это сделать – создать разные заказы клиентов, конкурирующие за один товар, затем усложнить ситуацию частичным наличием товара на складе, частичным наличием в ожидаемых поставках и далее нужно «поиграть» с этим инструментом, чтобы разобраться как он работает в разных комбинациях резервов.

Аналогичное рабочее место можно использовать по всем заказам сразу, см. раздел «Закупки» – «Состояние обеспечения заказов».

Подбор товаров в документы продажи

В функционале подбора товаров в документы продажи можно сразу увидеть в какую дату ожидается поступление товара на склад, при его отсутствии в текущей момент. Но в данной обработке не видна информация о других заказах, с которыми приходится конкурировать за товар, также из него нельзя перейти к подробной информации о планируемых поставках. Для одного из заказчиков мы дорабатывали вывод информации о всех планируемых отгрузках и поступлениях данного товара. При большом числе заказов, конкурирующих за один товар, и регулярных поставках/отгрузках товара – в данном рабочем месте будет целесообразно показать более полную информацию о планируемом движении по выбранному товару.

Отчет «Доступные для продажи товары»

Сводную картину по текущим остаткам товаров и резервов можно получить в отчете «Доступные для продажи товары». В данном отчете показываются:

- наличие на складе,

- товары в категории «отгружается» – товары, переданные на отгрузку, но еще не отгруженные со склада (в случае использования ордеров при отгрузке).

- резервы товара со склада и из графика,

- обособленные резервы под назначение

- свободные остатки = наличие на складе минус резервы и товары к отгрузке.

Надо отметить, что на текущий момент (УТ 11.1.10) в расшифровке этого отчета невозможно получить отчет о резервах товара по графику («к дате отгрузки»), т.е. нет возможности понять какие заказы конкурируют с текущим за товар.

![]()

Возможные проблемы с резервами

- При выборе в заказе варианта “Требуется”- можно указать любую дату отгрузки, даже нереалистичную. Также после планирования поставки под данный заказ – его могут зарезервировать под другой заказ, т.к. очередности обеспечения заказов в статусе «требуется» нет, действует правило – «кто первый встал, того и тапки». Данная проблема решается использованием логики периода контроля из УТ 11.0

- Контроль резервов по графику работает день в день. Т.е считается что заказ поставщику с датой поставки 20.11 будет обеспечивать заказ клиента с отгрузкой в эту же дату, хотя физически отгрузки товара могут происходить по утрам, а поступления на склад – по вечерам. Проблема решается доработкой документов обеспечения, чтобы все плановые поступления в РН ГрафикДвиженияТоваров отражались датой на один день больше.

- В программе нет инструментов предупреждения пользователей о том, что товар уже не удастся поставить к указанной дате: если произойдет срыв поставки товаров, то продавец узнает об этом только если самостоятельно построит отчет и увидит, что в нужную дату товара в наличии не будет. Одной из крайне полезных доработок, которую мы делали на одном из внедрений, было автоматическое создание задач и писем пользователям, по заказам которых возникли проблемы из-за переноса срока поступления товара от поставщика.

- В конфигурации отсутствует возможность запретить использовать резервы со склада, или резервы по графику, хотя такая возможность бывает необходима.

- Хотя этап оплаты «Аванс» подразумевает, что до аванса обеспечивать заказ нельзя – резерв со склада можно установить и без аванса.

-

Во многих компаниях бывает востребовано автоматическое снятие резервов при просрочке оплаты или отгрузки. Зависание резервом приводит к лишним закупкам товаров и снижении оборачиваемости запасов и оборотных средств. Организационно стимулировать менеджеров на своевременное закрытие заказов не очень просто, да и проблемы может быть просто в том, что они забывают отменить неактуальные резервы.

В типовой конфигурации возможность автоматического снятия резервов пока отсутствует. - Отсутствие полной информации о других заказах клиентов и плановой даты поступления товара на склад – снижает удобство обработки «Подбор товаров». Часто бывает полезным ее доработать соответствуюим образом.

- Регистры учета резервов не имеют разреза «Организации», если продавать товары нужно строго с определенной организации, но владеет им другая организация – о невозможности продать товар от имени желаемой организации программа сообщит только при проведении документа продажи.

Особые случаи использования резервов. Резервы по сериям

Одним из особых случаев управления резервами является резервирование с учетом серий.

Учет серий удобно использовать для различия физически различающихся товаров, даже если производитель не делит их по сериям. Например, компания торгующая кабелем может иметь на остатках бухты кабеля разной длины. Потенциальный клиент, заказывая 50 метров кабеля будет ожидать, что ему дадут этот кабель единым куском, а не обрезками по 20 и 30 метров. Таким образом, для подобных товаров необходимо хранить информацию об остатке кабеля в каждой бухте. Для этого каждую бухту можно обозначить отдельной серией и учитывать остатки товаров в разрезе серий, т.е. остатки кабеля в каждой бухте. При получения заказа от клиента – достаточно будет найти единственную серию достаточной для клиента длины и предложить ее.

Аналогичный принцип учета по сериям может применяться для кабелей, тканей, веревок и т.п.

Похожий принцип может использоваться для обоев и красок. Хотя их обычно продают полными рулонами и полными ведрами (для краски), но в разных сериях может незначительно отличаться цветовой оттенок. Чтобы гарантировано продать клиенту товары с одним оттенком – разные партии рекомендуется обозначать отдельными сериями и отпускать клиенту товары только одной серии.

Возможности по резервированию конкретных серий в программе ограничены. Резерв по сериям можно сделать только из текущих складских остатков. Для случаев, когда серии имеют физические различия (например, разные оттенки цвета) это может являться ограничением, если какая-то серия, продававшаяся ранее или имеющаяся на остатках, еще раз придет в одном из планируемых поступлений. Однако, когда деление товара на серии производится только для учета длины – подобных резервов скорее всего будет вполне достаточно, т.к. в планируемых поставках мы всегда ожидаем получить полные бухты кабелей, а не их обрезков, т.е. учитываться их с той же детализацией, с которой учитываются складские остатки, нет необходимости. Если все же необходимо под конкретного клиента зарезервировать конкретную ожидаемую поставку – вместо резервов по сериям можно воспользоваться обособленным обеспечением по назначениям, и привязать будущую поставку к конкретному заказу клиента.

Года три назад некоторые собственники сомневались и не принимали предложения финансовых директоров сформировать в компании резервный фонд. Однако после кризисов 2020 и 2022 годов все, кто выжил, уже не сомневаются, а задаются вопросом, как сформировать резервный фонд, чтобы быть готовыми хотя бы к кризису 2023 года. Рассказываем.

РЕЗЕРВНЫЙ ФОНД — ФИНАНСОВАЯ ПОДУШКА БЕЗОПАСНОСТИ БИЗНЕСА

Фонды являются копилками компании на разные цели: масштабирование, покупка новой техники, обучение сотрудников и др. В фонды компания распределяет чистую прибыль в определенной пропорции. Например, наша компания «Нескучные финансы» распределяет прибыль так:

- 20 % — фонд развития компании;

- 20 % — фонд развития команды;

- 20 % — резервный фонд;

- 10 % — бонусы топам;

- 30 % — дивиденды.

Резервный фонд — это копилка на черный день. Такой фонд создают, чтобы обеспечить компании финансовую безопасность во время кризисов, масштабирования, реорганизации или событий, которые невозможно предсказать.

Если проводить аналогию с личными финансами, то резервный фонд — это подушка безопасности.

Резервный фонд дает бизнесу возможность выжить и работать, когда нет выручки или ее слишком мало, а собственнику дарит спокойный сон.

_2022-48(%D0%9A%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%BA%D0%B0_1)_2.jpg)

Когда у человека нет зарплаты, но есть финансовая подушка безопасности, он может покупать еду, платить коммуналку, гасить ипотеку, пока ищет новую работу.

То же самое с бизнесом. Резервный фонд позволяет продержаться в кризис: платить налоги, оплачивать аренду, работу ключевых сотрудников или закупать товары, даже если выручка и поступление денег за месяц близки к нулю.

РЕЗЕРВНЫЙ ФОНД КОПЯТ НА 3−6 МЕСЯЦЕВ РАБОТЫ БЕЗ ВЫРУЧКИ

Задача резервного фонда — помочь компании выжить без выручки или с минимальными поступлениями. В период, когда компания будет работать по нулям или с убытками, фонда должно хватать на постоянные расходы, без которых бизнес не может существовать.

Например, у общепита такими расходами во время пандемии были аренда, зарплаты сотрудников, налоги. Рестораны не работали, но не могли уволить людей или отказаться от аренды.

У кого был фонд, смогли выжить в таких условиях. А некоторым даже хватило резервов, чтобы запустить доставку или изменить формат заведения.

На какой срок копить резервы, решает собственник. Мы советуем формировать фонд на 3−6 месяцев. Этого обычно хватает, чтобы выбраться из кризиса.

_2022-48(%D0%9A%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%BA%D0%B0_2)_1.jpg)

Размер резервного фонда зависит от специфики компании. Кто-то может накопить на год, кому-то достаточно резерва на три месяца. У меня есть клиент — айти-компания с постоянными ежемесячными расходами в 3,5 млн руб. Если она решит сформировать фонд на полгода, нужно отложить 21 млн руб. Это многовато даже для айтишников.

Три месяца постоянных расходов — это минимум, который должен покрывать резервный фонд.

КАК ФОРМИРОВАТЬ РЕЗЕРВНЫЙ ФОНД

Рассмотрим, как правильно формировать в компании резервный фонд, какие нюансы при этом учитывать. Используем следующий алгоритм формирования резервного фонда:

_2022-49(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0)_1.jpg)

Шаг 1. Считаем, сколько денег нужно отложить в резервный фонд.

Чтобы определить, сколько денег должно быть в фонде, необходимо посчитать сумму расходов, без которых компания не сможет существовать. Обычно это постоянные расходы на аренду, зарплату, налоги, покупку сырья и товаров, основных средств. Сумма ежемесячных постоянных расходов — это размер резервного фонда на месяц.

Данную сумму умножаем на количество месяцев, на которые компания хочет себя обезопасить. Если ежемесячные расходы составляют 5 млн руб., то откладываем:

• для фонда на 1 месяц — 5 млн руб.;

• для фонда на 3 месяца — 15 млн руб. (5 млн руб. × 3 мес.);

• для фонда на 6 месяцев — 30 млн руб. (5 млн руб. × 6 мес.).

Полученная в ходе расчетов итоговая сумма — это размер резервного фонда. Компании нужно отложить 15 млн руб., чтобы продержаться без поступлений три месяца.

Шаг 2. Определяем, какой процент прибыли откладывать в фонд.

У нас есть сумма, которую необходимо накопить. Дальше нужно посчитать, какой процент от чистой прибыли компания будет направлять в резервный фонд. Процент может быть любым: 10, 20, 30, 50, 70 и даже 100 %.

Можно определить комфортный процент и посчитать, сколько времени уйдет на накопление. А можно определить комфортный срок и от него посчитать процент.

Способ 1: от процента.

Прибыль компании — 1 млн руб. в месяц. Она хочет откладывать 20 % прибыли и накопить резервный фонд в 5 млн руб. Чтобы накопить нужную сумму, компании понадобится 25 месяцев.

Способ 2: от срока.

Прибыль компании — 1 млн руб. в месяц. Она хочет накопить резервный фонд в 5 млн руб. за 10 месяцев. Чтобы накопить указанную сумму за 10 месяцев, компании нужно откладывать 50 % прибыли.

Чем больше процент, тем быстрее накопится нужная сумма. Важно, чтобы при этом компании хватало на все остальное: оборотный капитал, дивиденды и другие фонды, если они есть (например, фонд развития или обучения).

Шаг 3. Покрываем фонд деньгами из поступлений.

Мы определили сумму резервного фонда, разобрались с процентом от чистой прибыли, который компания будет направлять в резервный фонд. Теперь нужно покрывать фонд деньгами.

Здесь обычно возникают вопросы: прибыль — виртуальный показатель. У компании может быть прибыль и не быть денег, или наоборот. Нужно разобраться, как перечислять деньги со счета в фонд. Ведь процент от чистой прибыли не равен проценту от денежного потока.

Эта задача решается следующим образом:

• необходимо завести отдельный расчетный счет или копилку, привязанную к счету компании. Сюда будем переводить деньги;

• нужно посчитать, какая часть от поступлений равна проценту от чистой прибыли, который компания решила отправлять в резерв. С расчетом помогает рентабельность по чистой прибыли. Это метрика, которая показывает, сколько процентов чистой прибыли содержится в выручке. Рентабельность рассчитывают по формуле:

Рентабельность = Чистая прибыль / Выручка × 100 %.

Допустим, у компании выручка составляет 5 млн руб., чистая прибыль — 1 млн руб. Посчитаем ее рентабельность:

1 млн руб. / 5 млн руб. × 100 % = 20 %.

То есть 20 % от выручки компании обычно становится чистой прибылью. Если компания решит откладывать в резервный фонд 10 % от прибыли, процесс будет таким:

_2022-50(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA)_1.jpg)

И так с каждым поступлением денег. Операцию можно повторять каждый день или раз в неделю. Главное — проверять в конце месяца расчетную и реальную сумму на счете фонда.

Шаг 4. Выбираем, где хранить резервный фонд.

Собственники часто хотят хранить резервы в виде оборотного капитала или в финансовых инструментах вроде акций. Так и говорят: «Деньги должны работать! Не хочу, чтобы они просто лежали на счете».

Однако не все деньги должны работать. У денег в резервном фонде другая задача — не приумножать богатство компании, а обеспечивать безопасность в непредвиденных ситуациях. Поэтому они должны быть легкодоступными.

Резервный фонд стоит хранить в банке, например, на депозитном счете с возможностью снятия и пополнения. Но не в акциях, квартирах или золоте. На этих инструментах можно потерять деньги или время: пока выждешь выгодный момент для продажи, пока найдешь покупателя…

Проверочный вопрос здесь такой: можете без потерь завтра получить все деньги из фонда? Если да, то способ подходит.

ЭТО ВАЖНО

Чтобы копить быстрее, важно ввести в компании правило: не тратить деньги из резервного фонда на текущие расходы. Эти деньги понадобятся, когда наступит кризис. Пока он не наступил, брать деньги из резервов нельзя. Даже если очень хочется.

Шаг 5. Используем резервы в кризис.

Резервный фонд необходим, чтобы компания выжила в случае резкого падения доходов или работы в убыток из-за различных внешних факторов: кризиса, пандемии, скачков валюты. Именно в такие моменты нужно расчехлять резервный фонд.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2022.