Акт ревизии — документ, оформляемый на ее заключительном этапе. Об особенностях и некоторых нюансах составления акта ревизии расскажем в данной статье.

Что такое ревизия

Для начала определимся, что такое ревизия.

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость контролировать эту деятельность, особенно ее финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять порядок их осуществления в своих внутренних локальных актах. Ревизия (или проверка) — одно из самых эффективных средств контроля. Она позволяет получить контрольный результат в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении таких вопросов финансово-хозяйственной деятельности предприятия, как:

- наличие и правильность оформления первичной документации;

- соответствие учетных данных информации, содержащейся в первичных документах, и их корректная трактовка для целей учета;

- проверка наличия имущества.

Ревизию могут проводить как внешние контролирующие органы (например, контрольно-счетная палата), так и внутренняя комиссия предприятия, получившая на это полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии.

Как провести инвентаризацию кассы и составить акт ревизии, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Акт ревизии: свободная или унифицированная форма

С 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

Перечень унифицированных форм первичных документов смотрите в нашем материале «Унифицированные формы первичных документов (перечень)».

При составлении ряда актов ревизии (например, актов инвентаризации наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования в части наличия необходимых для этих документов реквизитов. И с этой точки зрения удобнее воспользоваться готовыми бланками из альбомов Госкомстата РФ или создать на их основе собственные формы. Если определенных требований к реквизитам нет, акт ревизии может быть оформлен в произвольном виде. Но и при этом следует соблюдать ряд правил. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизии

Составление акта ревизии начинается с указания цели проведения ревизии и основания этой процедуры. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.20__ № 245.

Каждый акт независимо от его формы подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как разово, так и действовать на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется, но с оговоркой о наличии возражений, указанной рядом с подписью. Эти возражения будут в письменной форме приложены к акту.

Если используется унифицированная форма акта ревизии, акт оформляется в соответствии с установленными для этой формы требованиями.

Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных (например, текущего года и предыдущего) лучше оформить в виде таблиц.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц (например, материально-ответственных) с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизии

На нашем сайте вы можете ознакомиться с образцами заполнения унифицированных актов ревизий имущества и обязательств, а также скачать их бланки.

Ищите эти образцы в статьях:

- акт ревизии дебиторской и кредиторской задолженности – «Унифицированная форма № ИНВ-17 – бланк и образец»;

- акт инвентаризации ТМЦ – «Унифицированная форма № ИНВ-3 – бланк и образец»;

- акт ревизии денежных средств в кассе – «Унифицированная форма № ИНВ-15 – бланк и образец»;

- акт инвентаризации ОС – «Унифицированная форма № ИНВ-1 – бланк и образец».

Итоги

Акт ревизии составляется ревизионной комиссией по окончании инвентаризации. Компания вправе самостоятельно разработать бланк или воспользоваться унифицированными формами, утв. Госкомстатом.

Акт ревизии финансово-хозяйственной деятельности составляется по факту ее проведения. Это самый глубокий из методов финансового контроля организаций. Чаще их практикуют в государственных и бюджетных учреждениях.

ФАЙЛЫ

Скачать пустой бланк акта ревизии финансово хозяйственной деятельности .docСкачать образец акта ревизии финансово хозяйственной деятельности .doc

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

Смета расходов

Отчет по сметам располагают по каждому из отчетных периодов отдельно. В прилагаемом образце это сделано по годам. Рассматривается, кем утвержден бюджет, как, кем и в какой период устанавливалась смета расходов. Упоминаются вносимые в нее изменения.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.

Добавить в «Нужное»

Акт ревизии наличных денежных средств (бланк и образец)

О порядке ревизии денежных средств в кассе мы рассказали отдельно. А сейчас расскажем об акте ревизии наличных денежных средств, образец которого будет приведен ниже.

Акт ревизии кассы предприятия

Результаты ревизии кассы оформляют актом ревизии денежных средств, находящихся в кассе. Его можно оформить в произвольной форме или же использовать для этих целей акт о проверке наличных денежных средств кассы по форме N КМ-9 (утв. Постановлением Госкомстата России от 25.12.98 N 132). Но сразу скажем, что использование именно этой формы не является обязательным (Информация Минфина N ПЗ-10/2012).

Составить акт ревизии кассы должна комиссия, которая проводила ревизию.

В акте ревизии кассы указываются:

- наименование проверяемой организации;

- дата составления акта;

- фактическое наличие наличных денег, находящихся в кассе на момент проверки;

- соответствие или несоответствие фактического количества наличных денег в кассе данным бухучета.

Акт ревизии кассы подписывается работниками, участвовавшими в проверке, а также кассиром, ответственным за сохранность денег в кассе.

По итогам ревизии руководитель организации должен принять меры по устранению выявленных недостатков.

Акт ревизии кассы — бланк

Акт ревизии наличных денежных средств (бланк) по форме N КМ-9 можно скачать здесь.

Акт ревизии кассы: посмотреть образец

![]() Форум для бухгалтера:

Форум для бухгалтера:

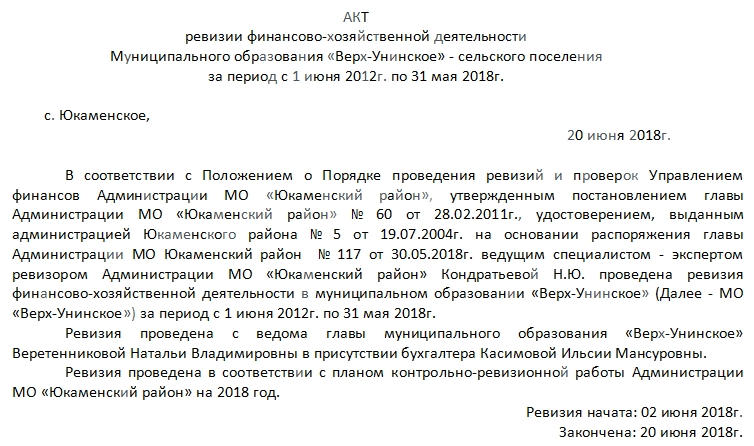

Акт

комплексной ревизии финансово-хозяйственной деятельности областного бюджетного учреждения стационарного социального обслуживания Курской области«Букреевский психоневрологический интернат»

06.07.2017 д.Чурилово

Ревизионной группой в составе: начальника отдела ревизионной работы ОКУ «ЦБ при комитете соцобеспечения Курской области» Каменева А.А., начальника отдела кадров, спецработ и делопроизводства Агарковой Т.А., старшего инспектора-делопроизводителя управления правовой, организационной и аналитической работы комитета социального обеспечения Курской области Скрипченкова А.И., ведущего бухгалтера-ревизора отдела ревизионной работы ОКУ «ЦБ при комитете соцобеспечения Курской области» Ртищевой Л.А., начальника отдела организации социального обслуживания граждан пожилого возраста и инвалидов Яворская Л.А., главного специалиста отдела подготовки и контроля за строительством ОКУ «Отдел материального, транспортного обеспечения, технического надзора» Богдановой Е.А. действующей на основании приказа комитета социального обеспечения Курской области от 12 мая 2017 года № 84; ОКУ «ЦБ при комитете соцобеспечения Курской области» от 12 мая 2017 года № 18-К, от 26 мая 2017 года № 21-К и от 26.05.2017 № 23-к в присутствии директора Кузьмина А.В. и главного бухгалтера Еськовой Н.Г. произведена плановая комплексная ревизия финансово–хозяйственной деятельности областного бюджетного учреждения стационарного социального обслуживания Курской области«Букреевский психоневрологический интернат»(далее Учреждение) за период с 01 июля 2014 года по 01 апреля 2017 года.

Ревизия проводилась с 15 мая 2017 г. по 14 июня 2017 г.

Полное наименование: Областное бюджетное учреждение стационарного социального обслуживания Курской области «Букреевский психоневрологический интернат»

Сокращенное наименование: ОБУССОКО «Букреевский интернат»

Юридический адрес: 305530, Курская область, Курский район, Камышинский сельсовет, деревня Чурилово

Руководитель: директор Кузьмин Алексей Владимирович, действует на основании Устава, в его отсутствие – и.о. директора Ванин Николай Михайлович

Главный бухгалтер: Еськова Надежда Георгиевна

Реквизиты:

л/сч 20805000090 в комитете финансов Курской области, город Курск (ОБУССОКО «Букреевский интернат»)

р/сч 40601810338073000001 в Отделении Курск, город Курск

ИНН 4611001767 КПП 461101001

ОКПО 03155654 БИК 043807001

Право первой подписи в проверенном периоде имел директор учреждения Кузьмин А.В – весь период; право второй подписи главный бухгалтер – Еськова Н.Г. весь период.

Кассовые и банковские операции проверены за период с 01.07.2014 по 01.04.2017 сплошным методом. Выборочно проверены остальные вопросы согласно плану – заданию от 12 мая 2017 г.

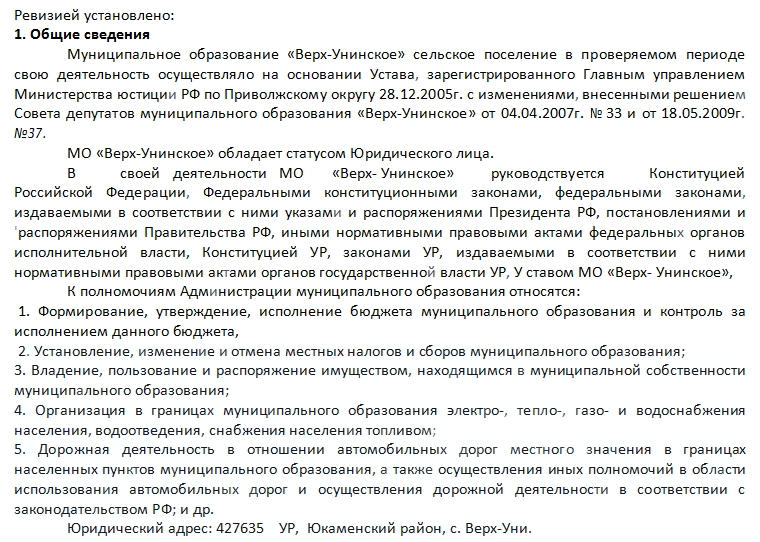

РЕВИЗИЕЙ УСТАНОВЛЕНО:

В нарушение пункта 11 Инструкции «По применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений», утвержденной приказом Министерства финансов РФ от 01.12.2010 №157н (в ред. Приказа Минфина России от 12.10.2012г. №134н) имели место случаи, когда бухгалтерские документы не пронумерованы, соответственно на обложке не указано количество листов в папке (деле).

В нарушение приказа Министерства финансов РФ от 30.03.2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» в журналах операций: №№ 1 по счету «Касса», 2 с безналичными денежными средствами, 3 расчеты с подотчетными лицами, 4 расчеты с поставщиками и подрядчиками, 6 расчеты по оплате труда, 7 по выбытию и перемещению нефинансовых активов не указывалось количество листов приложений.

1. Ревизия кассовых операций.

Кассовые операции проверены сплошным методом за период с 01.07.2014 по 01.04.2017.

Кассовая книга ведется автоматизированным способом. Все операции, отраженные в кассовой книге, подтверждены первичными документами.

Проверкой соблюдений требований по оформлению первичных кассовых документов, кассовой книги нарушений не установлено.

Своевременность и полнота оприходования денежных средств в кассу учреждения соответствует выпискам банка.

Учет операций по движению наличных денежных средств на счете 020104000 «Касса» велся в Журнале операций по счету «Касса» на основании кассовых отчетов.

Ведение кассовых операций до 15 февраля 2017 года осуществлялось ведущим бухгалтером Самсоновой Л.С.

С февраля 2017 года ведение кассовых операций осуществлялось ведущим экономистом Гудовой Е.С., с которой заключен договор от 13.02.2017 № 000000001 о полной индивидуальной материальной ответственности согласно приложению №2 к Постановлению Министерства труда и социального развития РФ от 31.12.2002 № 85. Согласно приказа Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 об утверждении методических указаний по инвентаризации имущества и финансовых обязательств (Приложение к Приказу Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Согласно п. 1.5 названных Указаний инвентаризация денежных средств в кассе производилась при смене материально ответственного лица. Данные инвентаризации подтверждены документально (актом передачи денежных средств от 15 .02.2017).

В ходе проверки проведена инвентаризация наличия денежных средств в кассе Учреждения по состоянию на 15.05.2014, в результате которой установлено отсутствие наличных денежных средств, что соответствует данным бухгалтерского учета (Приложение № 1 акт ревизии кассы и № 2 копия листа кассовой книги).

Лицами, ответственными за ведение кассовых операций ежедневно подсчитывались итоги операций за день, выводился остаток средств в кассе на следующее число. В кассовой книге суммы остатка наличных денег на конец рабочего дня отсутствовали.

Учреждением в проверяемом периоде установлен лимит остатка наличных денежных средств в кассе в сумме 0 руб.

2.Ревизия банковских операций.

Проверка банковских операций проведена сплошным методом.

Движение денежных средств по счетам подтверждается выписками банка и платежными поручениями.

Для осуществления финансово-хозяйственной деятельности в проверяемом периоде Учреждением в Управлении Федерального казначейства по Курской области открыты следующие лицевые счета:

-20446X06710-лицевой счет бюджетного учреждения ;

-21446X06710-отдельный лицевой счет бюджетного (автономного)учреждения;

Данные счета закрыты 11.01.2016 г.

На 01.01.2016 Учреждением в комитете финансов Курской области открыты счета:

– лицевой счет получателя бюджетных средств на выполнение государственного задания № 20805000090 ,

– отдельный лицевой счет получателя бюджетных средствна иные цели № 21805000090.

(Приложение № 3-6 справка о наличии счетов).

Записи в накопительной ведомости по движению средств на счетах в журнале операций с безналичными денежными средствами соответствуют данным в выписках банка.

Перечисление денежных средств в уплату за приобретенные материалы, товары и услуги осуществлялись согласно договоров, счетов-фактур и накладных поставщиков.

Остатки денежных средств по выпискам банка на начало, и конец отчетного периода соответствуют данным бухгалтерского учета.

Случаев необоснованного размещения денежных средств во вклады коммерческих банков, депозиты, выдачи ссуд, оказания финансовой помощи сторонним организациям и перечисления их предпринимательским структурам не установлено.

Назначение платежей соответствуют классификации операций сектора государственного управления (КОСГУ).

В нарушение ст. 23 НК РФ, в связи с несвоевременной уплатой налогов, повлекших за собой пени на Учреждение на общую сумму 607 руб. 75 коп., Учреждением допущены дополнительные расходы за счет средств бюджета. (Приложение №7-16 копии платежных поручений).

Наличие утвержденного в установленном порядке плана финансово-хозяйственной-деятельности, бюджетных ассигнований и лимитов бюджетных обязательств на 2015 год.

План финансово-хозяйственной деятельности учреждения на 2015 год утвержден директором А.В.Кузьминым 12.01.2015 года в сумме 32479423 руб. 49 коп.

На основании дополнительных соглашений к соглашению о порядке и условиях предоставления: из областного бюджета субсидий Учреждению и условиях предоставления субсидии на иные цели, а так же приказами по Учреждению «Об изменении Плана финансово-хозяйственной деятельности» 25 декабря учреждением сформирован уточненный план финансово-хозяйственной деятельности с учетом всех изменений, внесенных в установленном порядке, который утвержден заместителем директора Н.М.Ваниным в сумме 42727923 руб. 88 коп.

|

Наименование показателя |

Утверждено плановых назначений на 2015 год форма 0503737 |

Кассовые расходы форма 0503737 |

Фактические расходы Форма 0503721 |

Отклонение фактических расходов от плановых назначения |

Отклонение фактических расходов от кассовых расходов |

|

Заработная плата (субсидии на выполнение гос.задания) |

15481170.00 |

15481170.00 |

18324321 |

2843151.00 |

2843151.00 |

|

Прочие выплаты(субсидии на выполнение гос.задания) |

2168.33 |

2168.33 |

2168.33 |

0 |

|

|

Начисления на заработную плату (субсидии на выполнение гос.задания) |

4680000.00 |

4659813.23 |

5516445.23 |

836445.23 |

856632 |

|

Услуги связи (субсидии на выполнение гос.задания) |

16402.20 |

16402.20 |

16402.20 |

0 |

0 |

|

Коммунальные услуги (субсидии на выполнение гос.задания) |

3495300.00 |

3495300.00 |

3495300.00 |

0 |

0 |

|

Работы, услуги по содержанию имущества (субсидии на выполнение гос.задания) |

294067,74 |

294067,74 |

294067,74 |

0 |

0 |

|

Прочие работы, услуги (субсидии на выполнение гос.задания) |

806938.33 |

806938.33 |

806938.33 |

0 |

0 |

|

Прочие расходы(субсидии на выполнение гос.задания) |

162341.45 |

162341.45 |

162341.45 |

0 |

0 |

|

Увеличение стоимости основных средств (субсидии на выполнение гос.задания) |

0 |

0 |

236845.17 |

236845.17 |

236845.17 |

|

Увеличение стоимости материальных запасов(субсидии на выполнение гос.задания) |

602134.70 |

602134.70 |

602134.70 |

0 |

0 |

|

Итого |

25540522,75 |

25520335,98 |

29456964,15 |

3916441,4 |

3936628,17 |

|

Услуги связи (приносящаядоход деятельность) |

11933.73 |

11933.73 |

11933.73 |

0 |

0 |

|

Коммунальные услуги (приносящий доход деятельности) |

425215.25 |

425215.25 |

425215.25 |

0 |

0 |

|

Работы, услуги по содержанию имущества (приносящий доход деятельности) |

261889.50 |

261889.50 |

261889.50 |

0 |

0 |

|

Прочие работы, услуги (приносящий доход деятельности) |

552419.63 |

552419.63 |

552419.63 |

0 |

0 |

|

Прочие расходы приносящая доход деятельность) |

8434.24 |

8434.24 |

8434.24 |

0 |

0 |

|

Увеличение стоимости основных средств (приносящая доход деятельность) |

62230.00 |

62230.00 |

126190.00 |

63960.00 |

63960.0 |

|

Увеличение стоимость материальных запасов (приносящая доход деятельность) |

8253787.78 |

8253787.78 |

8268405.89 |

14618.11 |

14618.11 |

|

Итого |

9575910,13 |

9575910,13 |

9654488,24 |

78578,11 |

78578,11 |

|

Работы, услуги по содержанию имущества(субсидии на иные цели) |

7570133.00 |

7485902.74 |

7485902.74 |

-84230.26 |

0 |

|

Прочие работы, услуги (субсидии на иные цели) |

41358.00 |

41358.00 |

41358.00 |

0 |

0 |

|

Итого |

7611491,0 |

7527260,74 |

7527260,74 |

-84230.26 |

0 |

|

Всего |

42727923.88 |

42623506.85 |

46638713.13 |

3910789.25 |

4015206.28 |

При анализе ПФХД за 2015 год установлено, что фактические расходы превышают плановые назначения на сумму 3595365,97 руб. Из которых:

Субсидии на выполнение гос.задания на сумму 3679596,23 руб., в том числе:

КОСГУ- 211 «Заработная плата» -2843151.00руб. за счет суммы резерва начисленных отпусков,

КОСГУ- 213 «Начисления на выплаты по оплате труда» – 836445.23 руб. за счет .начислений на сумму резерва начисленных отпусков и экономии денежных средств на необлагаемую материальную помощь до 4-х тыс.руб. за 2016г.

Субсидии на иные цели на сумму – (–84230.26 руб.)

КОСГУ– 225 «Работы, услуги по содержанию имущества» – (–84230.26 руб.) за счет экономии средств по результатам конкурсных процедур.

Так же анализом ПФХД за 2015 год установлено, что фактические поступления превышают плановые назначения и кассовые расходы на сумму 315423,28 руб. Из которых:

Субсидии на выполнение гос.задания на сумму 236845,17 руб, КОСГУ-310 «Увеличение стоимости основных средств» – 236845,17 тыс. руб. за счет перевода основного средства (автомобиль УАЗ) со счета 101.36, на счет 101.35. и изготовление стеллажа 1шт. на сумму 811,17 руб.

Приносящая доход деятельность на сумму – 78578,11 тыс. руб.

КОСГУ- 310 «Увеличение стоимости основных средств» – 63960.00 тыс. руб.,спонсорская помощь ИП Трепаков Алексей Викторович МФУ Canon 1 шт. на сумму 26128,00 руб., водонагреватели ARISTON – 6 шт. на сумму 24000,00 руб., монитор – 1 шт. на сумму 13832,00 руб.

КОСГУ- 340 «Увеличение стоимости материальных запасов» -14618.11 руб. оприходован металлолом на сумму 13818,11 руб. и спонсорская помощь от Введенского храма кондитерских изделий 5 кг. на сумму 800,00 руб.

При анализе ПФХД за 2015 год установлено, что фактические расходы превышают кассовые на сумму3699783 руб. Из которых:

Субсидии на выполнение гос.задания на сумму 3936628,17 руб., в том числе:

КОСГУ- 211 «Заработная плата» -2843151.00 руб. за счет суммы резерва начисленных отпусков,

КОСГУ – 213 « Начисления на выплаты по оплате труда» – 856632,0 руб. за счет начислений на сумму резерва начисленных отпусков.

План финансово-хозяйственной деятельности учреждения на 2016 год утвержден директором А.В.Кузьминым 11.01.2016 года в сумме 18988446 руб. 77 коп.

На основании дополнительных соглашений к соглашению о порядке и условиях предоставления: из областного бюджета субсидий Учреждению и условиях предоставления субсидии на иные цели, а так же приказами по Учреждению «Об изменении Плана финансово-хозяйственной деятельности» 29 декабря учреждением сформирован уточненный план финансово-хозяйственной деятельности с учетом всех изменений, внесенных в установленном порядке, который утвержден директором в сумме 38994541,98 руб.

|

Наименование показателя |

Утверждено плановых назначений на 2016 год форма 0503737 |

Кассовые расходы форма 0503737 |

Фактические расходы форма 0503721 |

Отклонение фактический расходов от плановых назначения |

Отклонение фактических расходов от кассовых расходов |

|

Заработная плата (субсидии на выполнение гос.задания) |

16093773,00 |

16093773,00 |

15999050,99 |

-94722,01 |

-94722,01 |

|

Прочие выплаты(субсидии на выполнение гос.задания) |

1500,00 |

1500,00 |

1500,00 |

0,00 |

0,00 |

|

Начисление на заработную плату(субсидии на выполнение гос.задания) |

4983169,77 |

4884035,62 |

4932759,24 |

-50410,53 |

48723,62 |

|

Услуги связи(субсидии на выполнение гос.задания) |

24475,00 |

24475,00 |

24475,00 |

0,00 |

0,00 |

|

Коммунальные услуги(субсидии на выполнение гос.задания) |

4000000,00 |

4000000,00 |

4000000,00 |

0,00 |

0,00 |

|

Работы, услуги по содержанию имущества(субсидии на выполнение гос.задания) |

578711,00 |

574570,15 |

574570,15 |

-4140,85 |

0,00 |

|

Прочие работы, услуги(субсидии на выполнение гос.задания) |

505458,02 |

479388,79 |

479388,79 |

-26069,23 |

0,00 |

|

Прочие расходы(субсидии на выполнение гос.задания) |

201000,00 |

200000,00 |

200000,00 |

-1000,00 |

0,00 |

|

Увеличение стоимости основных средств(субсидии на выполнение гос.задания) |

0,00 |

0,00 |

3574423,95 |

3574423,95 |

3574423,95 |

|

Увеличение стоимости материальных запасов(субсидии на выполнение гос.задания) |

893970,00 |

890784,00 |

890784,00 |

-3186,00 |

0,00 |

|

Итого |

27282056,79 |

27148526,56 |

30676952,12 |

3394895,33 |

3528425,56 |

|

Услуги связи(приносящий доход деятельность) |

12000,00 |

12000,00 |

12000,00 |

0,00 |

0,00 |

|

Коммунальные услуги(приносящий доход деятельность) |

493249,68 |

493249,68 |

493249,68 |

0,00 |

0,00 |

|

Работы, услуги по содержанию имущества(приносящий доход деятельность) |

384330,31 |

384330,31 |

384330,31 |

0,00 |

0,00 |

|

Прочие работы, услуги(приносящий доход деятельность) |

829373,04 |

829373,04 |

681918,04 |

-147455,00 |

-147455,00 |

|

Прочие расходы(приносящий доход деятельность) |

1104,00 |

1104,00 |

1104,00 |

0,00 |

0,00 |

|

Увеличение стоимости основных средств(приносящий доход деятельность) |

4000,00 |

4000,00 |

155004,04 |

151004,04 |

151004,04 |

|

Увеличение стоимости материальных запасов(приносящий доход деятельность) |

8487960,16 |

8097180,47 |

8322150,46 |

-165809,70 |

224969,99 |

|

Итого |

10212017,19 |

9821237,50 |

10049756,53 |

-162260,66 |

228519,03 |

|

Работы, услуги по содержанию имущества(субсидии на иные цели) |

1500468,00 |

1441550,69 |

1441550,69 |

-58917,31 |

0,00 |

|

Итото |

1500468,00 |

1441550,69 |

1441550,69 |

-58917,31 |

0,00 |

|

Всего |

38994541,98 |

38411314,75 |

42168259,34 |

3173717,36 |

3756944,59 |

При анализе ПФХД за 2016 год установлено, что фактические расходы превышают плановые назначения на сумму (–382714,93 руб.). Из которых:

Субсидии на выполнение гос.задания на сумму (-176342,62 руб., в том числе:

КОСГУ- 211 «Заработная плата» – (-94722,01руб.) за счет суммы резерва начисленных отпусков,

КОСГУ- 213 « Начисления на выплаты по оплате труда» – (-50410,53 руб.) за счет .начислений на сумму резерва начисленных отпусков,

КОСГУ- 225 «Работы, услуги по содержанию имущества» – (-4140,85 руб.) за счет экономии денежных средств по результатам конкурсных процедур,

КОСГУ- 226 «Прочие работы, услуги» – (- 26069,23 руб.) за счет экономии денежных средств по результатам конкурсных процедур,

КОСГУ- 290 «Прочие расходы» – (-1000 руб.) за счет неуплаты транспортного налога за 4 кв.2016 год за автотранспорт КАМАЗ, так как автомобиль был списан в декабре 2016 года.

Приносящая доход деятельность на сумму – (-147455,0 руб.).

КОСГУ- 226 «Прочие работы, услуги» – (- 147455,0 руб.) за счет постановки на учет основных средств системы видеонаблюдения.

Субсидии на иные цели на сумму – (–58917,31 руб.)

КОСГУ– 225 «Работы, услуги по содержанию имущества» – (–58917,31 руб.) за счет экономии денежных средств по результатам конкурсных процедур.

Так же анализом ПФХД за 2016 год установлено, что фактические поступления превышает плановые назначения на сумму 3556432,29 руб. Из которых:

Субсидии на выполнение гос.задания на сумму (3571237,95 руб. , в том числе:

КОСГУ-310 «Увеличение стоимости основных средств» фактическое поступление основных средств составило –3574423,95 руб., за счет внутреннего перемещения объектов нефинансовых активов (согласно технических заключений ФГУП «Ростехинвентаризация-Федеральное БТИ»: от 27.04.2015 № 452-454, от 20.05.2015 № 168-170 и от29.10.2015 № 680) со счета 101.13. «Сооружения-недвижимое имущество учреждения» на счет 101.33. «Сооружения – иное движимое имущество учреждения», в том числе: водонапорная башня № 1 – 85722, 10 руб., водонапорная башня № 2 (скважина) – 271277,90 руб., 246000,0 руб., ворота металлические – 98635,35 руб., ворота – 56573,25 руб., ограждение – 657011,85 руб., мощение – 2156203,50 руб. (приложение № 16А накладные на внутреннее перемещение объектов нефинансовых активов и технические заключения),

КОСГУ- 340 «Увеличение стоимости материальных запасов» – (- 3186, 0 руб.) за счет экономии денежных средств по результатам конкурсных процедур.

Приносящая доход деятельность на сумму – (-14805,66 руб.).

КОСГУ -310 «Увеличение стоимости основных средств» – 151004,04 руб.,за счетоприходование системы видеонаблюдения на сумму 147455, 0 руб., в том числе: уличные камеры видеонаблюдения 3 шт. на сумму 22623,00 руб., антивандальная камера наблюдения 6шт. на сумму 44390,00 руб., системный блок 1шт. на сумму 32403,00 руб., цифровой видеорегистратор 1 шт.36915,00 руб., монитор 1шт. на сумму5085,00 руб., источник бесперебойного питания 2шт. на сумму 5446,00 руб., коммутатор 1 шт. на сумму 593,00 руб. и изготовление люка 1шт. на сумму 3549,04 руб.,

КОСГУ- 340 «Увеличение стоимости материальных запасов» – (-165809,7 руб.) – за счет экономии денежных средств по результатам конкурсных процедур.

При анализе ПФХД за 2016 год установлено, что фактические расходы превышают кассовые на сумму (– 193453,39 руб.). Из которых:

Субсидии на выполнение гос.задания на сумму (- 45998,39 руб.), в том числе:

КОСГУ- 211 «Заработная плата»- ( -94722,01руб.) за счет суммы резерва начисленных отпусков,

КОСГУ- 213 « Начисления на выплаты по оплате труда» – 48723,62 руб. за счет .начислений на сумму на резерва начисленных отпусков и экономии денежных средств на необлагаемую материальную помощь до 4-х тыс.руб.

Приносящая доход деятельность на сумму –(- 147455,0 руб.):

КОСГУ- 226 «Прочие работы, услуги» – (- 147455,0 руб.) за счет постановки на учет основных средств системы видеонаблюдения.

Так же анализом ПФХД за 2016 год установлено, что фактические поступления превышает кассовые расходы на сумму 3950397,98 руб. Из которых:

Субсидии на выполнение гос.задания на сумму 3574423,95 руб.

КОСГУ-310 «Увеличение стоимости основных средств» –3574423,95 руб. за счет внутреннего перемещения объектов нефинансовых активов со счета 101.13. «Недвижимое имущество учреждения» на счет 101.33. «Иное движимое имущество учреждения».

Приносящая доход деятельность на сумму 375974,03 руб.

КОСГУ-310 «Увеличение стоимости основных средств» – 151004,04 руб.,за счет оприходование системы видеонаблюдения на сумму 147455, 0 руб., в том числе: уличные камеры видеонаблюдения 3 шт. на сумму 22623,00 руб., антивандальная камера наблюдения 6шт. на сумму 44390,00 руб., системный блок 1шт. на сумму 32403,00 руб., цифровой видеорегистратор 1 шт.36915,00 руб., монитор 1шт. на сумму5085,00 руб., источник бесперебойного питания 2шт. на сумму 5446,00 руб., коммутатор 1 шт. на сумму 593,00 руб. и изготовление люка 1шт. на сумму 3549,04 руб.,

КОСГУ-340 «Увеличение стоимости материальных запасов» -224969,99 руб. за счет оприходования металлома на сумму 53810,00 руб., спонсорская помощь от АО “АВИААВТОМАТИКА” на сумму 49098,00 руб., безвозмездное поступление от Комитета по труду и занятости населения мягкий инвентарь на сумму 107912,80 руб., хозяйственные товары на сумму 6005,12 руб. Воскресенско – Ильинский храм конфеты 108 кг. на сумму 8144,07 руб.

(Приложение № 17 пояснительная записка).

3.Проверка расчетов с персоналом по оплате труда.

Согласно информации по Мониторингу обеспечения комплексной безопасности и санитарно-эпидимологического состояния и штатного расписания, утвержденного приказом по Учреждению от 30.01.2015 № 4 в Учреждении за 2015 год предусмотрено 100,5 штатных должностей. Фонд заработной платы составил:- на начало 01.01.15г. 15481170,00 руб., на конец года 31.12.15г. – 15481170,00 руб.;

Согласно отчета «Анализ кадрового обеспечения учреждений социального обслуживания» и штатного расписания, утвержденного приказом по Учреждению от 16.02.2016 № 8 и от 25.04.2016 № 22 (изменение окладов) в Учреждении за 2016 год предусмотрено 100,5 штатных должностей. Фонд заработной платы составил: – на начало 01.01.16г. – 14567173,00 руб. на 31.08.16г. составил – 15693773,00 руб. увеличение на 1126600,00 руб. (в связи с увеличением МРОТ с 01.07.16г., увеличение среднемесячной заработной платы по Указу Президента по дорожной карте на 2013-2018гг.), – на 28.11.16г. составил – 16093773,00 руб. увеличение на 400000,00 руб. (в связи с увеличением среднемесячной заработной платы по Указу Президента по дорожной карте на 2013-2018гг.), Штатные расписания на 2014-2016 гг. согласованы с председателем комитета социального обеспечения Курской области.

Согласно штатного расписания, утвержденного приказом по Учреждению от 16.02.2017 № 21 предусмотрено по состоянию на 01.01.2017 100,5 штатных должностей. Фонд заработной платы составил:- на 01.01.17г. – 16093773,00 руб., на 01.04.17г. -16093773,00 руб.,

При проверке внутренних локальных актов (положения об оплате труда, положения о премировании, коллективного договора) в части оплаты труда на соответствие трудовому законодательству и иным нормативно-правовым актам, несоответствия не выявлено.

В нарушение приказа Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению» (приложение N 1 к приказу Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Перечень унифицированных первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями») для учета использования рабочего времени применялся Табель учета использования рабочего времени и расчета заработной платы. С июля 2015 года применялся Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008),Утверждена – Постановлением Госкомстата РФ от 05.01.2004 N 1, а необходимо Табель учета использования рабочего времени (ф. 0504421).

Выборочной проверкой обоснованности начисления и выплаты премий по результатам работы за кварталы директору Учреждения случаев переплат или недоплат не выявлено. Премирование директора произведено на основании приказов комитета социального обеспечения Курской области.

Премирование работников учреждения производилось в соответствии с Положением о премировании, утвержденным директором учреждения 28.08.2013.

Материальная помощь начислялась и выплачивалась в размере двух окладов (тарифных ставок) к ежегодному очередному отпуску в соответствии с Положением о порядке выплаты материальной помощи, утвержденным директором учреждения 28.08.2013.

Работники интерната к сверхурочной работе не привлекались. Соответственно доплата не начислялась и не выплачивалась.

Доплата за работу в выходные и праздничные дни производилась работникам интерната, привлекшимся к работе в выходные и праздничные дни, в соответствии со статьей 153 ТК РФ.

Учреждением разработано положение о надбавках и доплатах стимулирующего характера.

При проверки начисления и выплаты доплаты за работу в ночное время установлен случай (в нарушение Положения об оплате труда работников Учреждения, утвержденного приказом по Учреждению от 25.04.2016 № 22), доплаты за работу в ночное время в размере 100 процентов части оклада (должностного оклада), вместо 50 процентов.

Так, согласно табеля учета рабочего времени за февраль 2017 года санитарка сопровождения Кожина Т.Н. отработала 42 часа (ночные). Ей начислена и выплачена доплата за работу в ночное время 910 руб. 22 коп. (2947,37x42x100%), а надо 455 руб. 07 коп. (2787:128,6x42x50%). Переплата составила 455 руб. 15 коп. В период проверки переплата была восстановлена согласно заявления сотрудника.

(Приложение № 18 ,19 чек по операциям и № 20 карточка-справка).

Выборочной проверкой обоснованности начисления заработной платы 13 работникам за фактически отработанное время, надбавки за непрерывный стаж работы, установлено.

По приказу от 09.05.2015 № 104 л/с комитета установлена директору Кузьмину А.В. надбавка за стаж работы непрерывной работы в размере 30% должностного оклада с 26.04.2015. Согласно данного приказа ему необходимо начислить и выплатить надбавку в сумме 3701 руб. 60 коп.: оклад за 9 дней с 14.04.2015 по 25.04.2015 (согласно листку нетрудоспособности 184 568 551 681 директор Кузьмин А.В. освобожден от работы с 30.03.2015 по 13.04.2015) составил 11261 руб. 18 коп.x20%=225 руб. 24 коп. и за 4 дня с 26.04.2015 по 30.04.2015 составил 4831 руб. 19 коп. x 30%=1449 руб. 36 коп. Фактически начислена и выплачена в сумме 4586 руб.15 коп. Переплата составила 884 руб. 55 коп.

Согласно приказа комитета от 20.04.2015, директору Кузьмину А.В. предоставлен отпуск с 12.05.2015 по 08.06.2015. По табелю учета рабочего времени 08.06.2015 проставлен, как рабочий день и начислена выплачена заработная плата, а так же выплачены отпускные, что привело к переплате на сумму 2032 руб. 39 коп.

В период проверки переплата в сумме 2916 руб. 94 коп. была восстановлена по заявлению директора.

(Приложение № 21 копия чека по операциям и № 22 копия карточки-справки).

По приказу от 16.09.2015 № 56 л/с установлена заместителю директора Ванину Н.М. надбавка за стаж работы непрерывной работы в размере 20% должностного оклада с 24.09.2015. Согласно данного приказа ему необходимо начислить и выплатить надбавку в сумме 1119 руб. 01 коп.: оклад с 24.09.2015 составил 5595 руб. 05 коп.x20%. Фактически начислена и выплачена – 984 руб.15 коп. Недоплата за период с 24.09.2015 по 01.10.2015 составила 134 руб. 28 коп.

Согласно трудовой книжки санитарки палатной медицинского обслуживания общего отделения Матвеевой Т.И. и приказа от 16.09.2015 установлена надбавка за стаж непрерывной работы в размере 20% должностного оклада с 07.10.2015. Данная надбавка не начислялась и не выплачивалась. Недоплата за период с 01.11.2015 по 31.12.2015 составила 633 руб. 54 коп., в том числе: – октябрь – 0 руб. 0 коп. (приказ от 17.09.2015 предоставлен отпуск с 04.10.2015 по 10.11.2015), – ноябрь – 261 руб. 94 коп. (оклад 1309 руб. 70 коп. x20%), – декабрь – 371 руб. 60 коп. (оклад 1858 руб. x 20%).

Недоплата начислена и перечислена в период проверки на счет санитарки палатной медицинского обслуживания общего отделения Матвеевой Т.И.

(Приложение № 23 расшифровка к карточки – справки и № 24 копии карточек-справок, № 24А копии заявлений на удержание излишне выплаченных денежных средств).

Имеют место случаи, когда в приказах «Об увеличении доплаты за выполнение обязанностей временно отсутствующего работника» (приказ от 02.09.2015 № 49-лс и др.) не указывалась должность Ф.И.О. отсутствующего работника.

Так же имеет место случай, когда в приказе от 28.09.2016 № 28-ах «Об установлении персонального повышающего коэффициента» работникам Учреждения установлена выплата «Стимулирующего характера». Размер доплаты указан в абсолютном значении. Из данного приказа не понятно, какая доплата была начислена и выплачена.

4.Проверка поступления, учета и сохранности основных средств.

Проверка операций по учету основных средств проведена за период с 01.07.2014 по 01.04.2017 выборочным методом.

Основные средства учитываются на счете 101.00 «Основные средства».

На 2015 год по коду 310 «Увеличение стоимости основных средств» кассовые расходы составил 62,2 тыс. руб., что отражено в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 737).

(Приложение № 25 справка о наличии ОС).

На 2016 год по коду 310 «Увеличение стоимости основных средств» кассовые расходы составили 4,0 тыс. руб., что отражено в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 737).

(Приложение № 26 справка о наличии ОС).

Выборочной проверкой списания основных средств установлено.

Согласно письма от 08.12.2016 № 02.2.-01-20/14808 комитета по управлению имуществом о разрешении на списание имущества (демонтаж имущества с последующей реализацией или оприходованием на склад оставшихся запасных частей списан грузовой (Самосвал) КАМАЗ 55102 стоимостью 657165,03 руб. и санитарный А/М УАЗ-3962 – 236034,0 тыс. руб.

Для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов составлялись акты о списании автотранспортных средств от 09.12.2016 №№1и 2. В данных актах не указывались сведения: о принятии к бухгалтерскому учету демонтируемых деталей и узлов и о поступивших материальных ценностей от их списания.

От списанных автомобилей некоторые запасные части и автошины оприходованы заведующей хозяйством на основании бухгалтерской справки от 20.12.2016 № 00000589 на забалансовый счет 02, а необходимо Д-т 10536340 и К-т 40110172 на общую сумму 18 руб.

Так же на основании решения согласованного с председателем комитета социального обеспечения Курской области В.В. Дроженко списан культиватор стоимостью 6757 руб. 02 коп.

Для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов составлен акт о списании нефинансовых активов (кроме транспортных средств) от 15.01.2016. В данном акте не отражен результат выбытия.

Согласно приемосдаточному акту от 22.12.2016 № 132 оставшиеся агрегаты от списанного транспорта и культиватор сданы ООО «МетСоз» (договор на сдачу лома и отходов металлов от 21.12.2016) на металлолом. ООО «МетСоюз» перечислил денежные средства в сумме 52706 руб. за металлолом комитету финансов Курской области (ОБУССОКО Букреевский интернат) по платежному поручению от 23.12.2016 № 263.

Согласно нормам п. 20 Инструкции N 157н инвентаризация проводилась Учреждением в порядке, предусмотренном нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином. Таким документом является Приказ Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 об утверждении методических указаний по инвентаризации имущества и финансовых обязательств (Приложение к Приказу Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 «Методические указания по инвентаризации имущества и финансовых обязательств» согласно п. 1.5 названных Указаний инвентаризация проводилась перед составлением годовой бухгалтерской отчетности согласно приказа интерната «О проведении инвентаризации»: от 10.11.2015 № 125-ах и от 07.11.2016 № 142-ах.

Инвентарные объекты основных средств принимались к учету согласно требованиям ОК 013-94 “Общероссийский классификатор основных фондов”, утвержденного Постановлением Госстандарта России от 26.12.1994 N 359.

Результаты проверки показали, что в учреждении основные средства принимались к учету своевременно и в полном объеме, т.е. согласно п. 11 Инструкции N 157н.

Основные средства числятся на балансе учреждения и эксплуатируются по назначению. Принятие к учету объектов основных средств и закрепление за материально – ответственными лицами, осуществлялось на основании первичных учетных документов – товарных накладных. Договора о полной материальной ответственности составлены по типовой форме, утвержденной Постановлением Минтруда России от 31.12.2002 N 85 “Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности”.

Каждому объекту присвоен инвентарный номер.

Аналитический учет основных средств велся в инвентарных карточках по учету основных средств.

В нарушение абз. 5 пункта 54 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов РФ от 01.12.2010 №157н,заведующая хозяйством Сопова Т.А. ведет учет основных средств в инвентарном списке основных средств (по месту их нахождения, эксплуатации) по форме 0302012 (типовая межведомственная форма № ОС-13, утвержденная приказом ЦСУ СССР от 14.12.1972 г. № 818, а необходимо Инвентарный список нефинансовых активов формы 0504034.

При проведении выборочной инвентаризации у заведующей хозяйством Соповой Т.А, основных средств излишки и недостачи не установлены.

(Приложение № 27 инвентаризационная опись) .

5. Проверка полноты оприходования и обоснованности списания материальных запасов.

Ревизией установлено, что материальные запасы Учреждением приобретались по безналичному расчету на основании заключенных гражданско-правовых договоров.

Выборочной проверкой установлено, что материальные запасы оприходованы согласно товарным накладным и поставлены на учет материально- ответственным лицам(Договоры о полной материальной ответственности имеются в наличии).

Объекты материальных запасов учитывались на бюджетном счете 105.00 «Материальные запасы», содержащем соответствующий аналитический код вида синтетического счета объекта учета:

– 105.31 «Медикаменты и перевязочные средства;

-105.32 «Продукты питания»;

-105.33 «Горюче-смазочные материалы»

-105.34 «Строительные материалы»

-105.35 «Мягкий инвентарь»;

-105.36 «Прочие материальные запасы»;

В проверяемом периоде приобретение материальных запасов Учреждением осуществлялось в виде продуктов питания, мягкого инвентаря, хозяйственных, канцелярских товаров, медикаментов, ГСМ, строительных материалов.

Оприходованные прочие материальные запасы выдавались по ведомости выдачи материальных ценностей на нужды учреждения, которая утверждалась руководителем.

Списание материальных ценностей осуществлялось комиссией и оформлялось актами о списании материальных запасов.

Выборочной проверкой сроков износа (лет) мягкого инвентаря, установлено что мягкий инвентарь списывался согласно постановлению Правительства Курской области от 09.12 2002 № 312 «Об утверждении норм питания и обеспечения мягким инвентарем граждан, проживающих в стационарных учреждениях социального обслуживания Курской области».

В период ревизии проведенной выборочной инвентаризацией у 5-ти материально-ответственных лиц по счетам:

-105.32 «Продукты питания»;

-105.33 «Горюче-смазочные материалы»

-105.34 «Строительные материалы»

-105.35 «Мягкий инвентарь»;

-105.36 «Прочие материальные запасы»;

Излишки и недостачи не выявлены.

Аналитический учет мягкого инвентаря в бухгалтерии велся по субсчетам и материально ответственным лицам в оборотных ведомостях.

Договоры о материальной ответственности с материально ответственными лицами заключены.

При выборочной инвентаризации мягкого инвентаря на складе и в эксплуатации не обнаружены излишки и недостача.

Выборочной проверкой соблюдения норм обеспеченности мягким инвентарем, установлено, что проживающие по отдельным наименованием мягкого инвентаря не обеспечены. (Приложение № 54-55 справка по обеспечению мягким инвентарем).

Проверка полноты оприходования продуктов питания за период с 01 октября 2014 года по 01 апреля 2017 года осуществлялась выборочным методом.

Аналитический учет продуктов питания ведется в оборотной ведомости.

Записи в оборотную ведомость производились на основании данных «Накопительной ведомости по приходу продуктов питания».

Данные отраженные в накопительной ведомости соответствуют записям, отраженным в Журнале операций расчетов с поставщиками и подрядчиками.

К товарным накладным от поставщиков приложены удостоверения о качестве продукции, сертификаты, ветеринарные справки и свидетельства.

Так же выборочной проверкой, были проверены факты въезда автотранспортного средства, (данные дежурных поста, отраженных в журнале учета выезда и въезда автотранспорта), осуществляющего, по документам (товарная накладная от 11.07.2014 № 143260, от 21.01.2015 № 1902) доставку продуктов. При проверке расхождения не установлены.

Правильность и обоснованность списания в расход продуктов питания проверена путем сличения меню-требований с оборотной ведомостью «Накопительная ведомость по расходу продуктов питания». В результате проверки расхождения не установлены.

При снятии остатков продуктов питания на складе не выявлены излишки и недостача. При снятии остатков продуктов питания на пищеблоке не выявлены излишки и недостача.

Продукты с просроченными сроками хранения не обнаружены.

В нарушение Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов РФ от 01.12.2010 №157н и приказа Министерства финансов РФ от 30.03.2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (Приложение N 5 к приказу Министерства финансов Российской Федерации от 30.03.2015 N 52н «Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учетаорганами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями») учреждением не производилась сверка данных бухгалтерского учета материальных запасов с записями, которые вели: сестра хозяйка и заведующая складом, что подтверждает отсутствием соответствующих записей на отведенной для этого странице в конце Книги учета материальных ценностей и графе «Контроль (подпись и дата)».

|

Анализ соблюдения натуральных норм питания проживающих в ОБУССОКО “Букреевский интернат” с 01.07.14г. по 31.12.2014г. |

|||||||||||||||

|

№п/п |

Наименование продуктов |

Норма на 1 человека (грамм)-брутто |

кол-во койко/ дни |

Норма на выполненные койко/дни (кг) |

Фактический расход продуктов (кг) |

Результат |

|||||||||

|

передано кг |

недополучено кг |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||||||

|

1 |

Хлеб пшеничный |

250 |

19451 |

4862,75 |

4859,70 |

3,05 |

|||||||||

|

2 |

Хлеб ржано-пшеничный |

200 |

19451 |

3890,20 |

3890,00 |

0,20 |

|||||||||

|

3 |

Крупы и бобовые |

70 |

19451 |

1361,57 |

1372,70 |

11,13 |

|||||||||

|

4 |

Макароны |

25 |

19451 |

486,28 |

491,20 |

4,92 |

|||||||||

|

5 |

Мука пшеничная |

45 |

19451 |

875,30 |

861,30 |

14,00 |

|||||||||

|

6 |

Сухари панировочные |

6 |

19451 |

116,71 |

115,90 |

0,81 |

|||||||||

|

7 |

Капуста белокочанная свежая |

150 |

19451 |

2917,65 |

2916,10 |

1,55 |

|||||||||

|

8 |

Картофель |

400 |

19451 |

7780,40 |

8490,20 |

709,80 |

|||||||||

|

9 |

Прочие овощи(лук, морковь, свекла, огурцы , помидоры , зелёный горошек и другое) |

270 |

19451 |

5251,77 |

5570,38 |

318,61 |

|||||||||

|

10 |

Томатное пюре и паста |

4 |

19451 |

77,80 |

76,86 |

0,94 |

|||||||||

|

11 |

Фрукты и ягоды, цитрусовые свежие |

100 |

19451 |

1945,10 |

1934,20 |

10,90 |

|||||||||

|

12 |

Соки плодово – ягодные |

60 |

19451 |

1167,06 |

1168,00 |

0,94 |

|||||||||

|

13 |

Сухофрукты |

16 |

19451 |

311,22 |

308,00 |

3,22 |

|||||||||

|

14 |

Кисломолочные продукты |

200 |

19451 |

3890,20 |

3862,00 |

28,20 |

|||||||||

|

15 |

Молоко |

200 |

19451 |

3890,20 |

3884,00 |

6,20 |

|||||||||

|

16 |

Творог |

50 |

19451 |

972,55 |

971,40 |

1,15 |

|||||||||

|

17 |

Сметана |

15 |

19451 |

291,77 |

290,00 |

1,76 |

|||||||||

|

18 |

Сыр |

10 |

19451 |

194,51 |

192,37 |

2,14 |

|||||||||

|

19 |

Говядина 1-й категории |

100 |

19451 |

1945,10 |

1945,10 |

0,00 |

0,00 |

||||||||

|

21 |

Колбасные изделия |

25 |

19451 |

486,28 |

487,92 |

1,64 |

|||||||||

|

22 |

Куры 1 категории (полу потрошеные/потрошеные) |

50/40 |

19451 |

778,04 |

775,20 |

2,84 |

|||||||||

|

23 |

Рыба (неразделанная) |

85 |

19451 |

1653,34 |

1668,90 |

15,57 |

|||||||||

|

24 |

Яйцо (4 шт. в неделю) |

0 |

19451 |

11115,00 |

11121,00 |

6,00 |

|||||||||

|

25 |

Масло сливочное |

20 |

19451 |

389,02 |

390,06 |

1,04 |

|||||||||

|

26 |

Маргарин |

10 |

19451 |

194,51 |

193,26 |

1,25 |

|||||||||

|

27 |

Масло растительное |

20 |

19451 |

389,02 |

384,60 |

4,42 |

|||||||||

|

28 |

Сахар |

57 |

19451 |

1108,71 |

1116,20 |

7,49 |

|||||||||

|

29 |

Повидло, джем |

10 |

19451 |

194,51 |

196,11 |

1,60 |

|||||||||

|

30 |

Кондитерские изделия (печенье, |

5 |

19451 |

97,26 |

141,00 |

43,75 |

|||||||||

|

31 |

Дрожжи |

1 |

19451 |

19,45 |

19,20 |

0,25 |

|||||||||

|

32 |

Какао порошок |

1 |

19451 |

19,45 |

18,10 |

1,35 |

|||||||||

|

33 |

Кофейный напиток |

1 |

19451 |

19,45 |

20,94 |

1,49 |

|||||||||

|

34 |

Крахмал картофельный |

3 |

19451 |

58,35 |

63,20 |

4,85 |

|||||||||

|

35 |

Уксус 3% |

2 |

19451 |

38,90 |

19,10 |

19,80 |

|||||||||

|

36 |

Чай черный |

2 |

19451 |

38,90 |

39,00 |

0,10 |

|||||||||

|

37 |

Специи |

1 |

19451 |

19,45 |

19,99 |

0,54 |

|||||||||

|

38 |

Соль |

10 |

19451 |

194,51 |

193,30 |

1,21 |

|||||||||

|

39 |

Поливитамины (1 драже 3 раза в неделю (через день), штук |

19451 |

8336,00 |

8336,00 |

|||||||||||

|

Анализ соблюдения натуральных норм питания проживающих в ОБУССОКО “Букреевский интернат” за 2015 год. |

|||||||||||||||

|

№ п/п |

Наименование продуктов |

Норма на 1 чел. (грамм) |

кол-во койко/ дней |

Норма на выполненные койко/дни (кг) |

Фактический расход продуктов (кг) |

Результат |

|||||||||

|

передано (кг) |

недополучено (кг) |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||||||

|

1 |

Хлеб пшеничный |

250 |

39203 |

9 800,8 |

9 800,2 |

0,5 |

|||||||||

|

2 |

Хлеб ржано-пшеничный |

200 |

39203 |

7 840,6 |

7 841,2 |

0,6 |

|||||||||

|

3 |

Крупы и бобовые |

70 |

39203 |

2 744,2 |

2 745,0 |

0,8 |

|||||||||

|

4 |

Макароны |

25 |

39203 |

980,1 |

977,1 |

3,0 |

|||||||||

|

5 |

Мука пшеничная |

45 |

39203 |

1 764,1 |

1 762,5 |

1,6 |

|||||||||

|

6 |

Сухари панировочные |

6 |

39203 |

235,2 |

237,9 |

2,7 |

|||||||||

|

7 |

Капуста белокочанная свежая |

150 |

39203 |

5 880,5 |

5 902,6 |

22,2 |

|||||||||

|

8 |

Картофель |

400 |

39203 |

15 681,2 |

15 707,8 |

26,6 |

|||||||||

|

9 |

Прочие овощи(лук, морковь, свекла, огурцы , помидоры , зелёный горошек и другое) |

270 |

39203 |

10 584,8 |

10 584,4 |

0,4 |

|||||||||

|

10 |

Томатное пюре и паста |

4 |

39203 |

156,8 |

157,2 |

0,4 |

|||||||||

|

11 |

Фрукты и ягоды, цитрусовые свежие |

100 |

39203 |

3 920,3 |

3 914,6 |

5,8 |

|||||||||

|

12 |

Соки плодово – ягодные |

60 |

39203 |

2 352,2 |

2 351,5 |

0,7 |

|||||||||

|

13 |

Сухофрукты |

16 |

39203 |

627,2 |

627,1 |

0,1 |

|||||||||

|

14 |

Кисломолочные продукты |

200 |

39203 |

7 840,6 |

7 840,8 |

0,2 |

|||||||||

|

15 |

Молоко |

200 |

39203 |

7 840,6 |

7 840,6 |

0,0 |

0,0 |

||||||||

|

16 |

Творог |

50 |

39203 |

1 960,2 |

1 960,7 |

0,5 |

|||||||||

|

17 |

Сметана |

15 |

39203 |

588,0 |

589,0 |

1,0 |

|||||||||

|

18 |

Сыр |

10 |

39203 |

392,0 |

392,4 |

0,3 |

|||||||||

|

19 |

Говядина 1-й категории |

100 |

39203 |

3 920,3 |

3 920,6 |

0,3 |

|||||||||

|

20 |

Колбасные изделия |

25 |

39203 |

980,1 |

980,7 |

0,6 |

|||||||||

|

21 |

Куры 1 категории (полу потрошеные/потрошеные) |

50/40 |

39203 |

1 568,1 |

1 569,1 |

1,0 |

|||||||||

|

22 |

Рыба (неразделанная) |

85 |

39203 |

3 332,3 |

3 325,6 |

6,7 |

|||||||||

|

23 |

Яйцо (4 шт. в неделю) |

0 |

39203 |

22 896,0 |

22 890,0 |

6,0 |

|||||||||

|

24 |

Масло сливочное |

20 |

39203 |

784,1 |

788,5 |

4,5 |

|||||||||

|

25 |

Маргарин |

10 |

39203 |

392,0 |

391,7 |

0,3 |

|||||||||

|

26 |

Масло растительное |

20 |

39203 |

784,1 |

784,4 |

0,4 |

|||||||||

|

27 |

Сахар |

57 |

39203 |

2 234,6 |

2 235,5 |

0,9 |

|||||||||

|

28 |

Повидло, джем |

10 |

39203 |

392,0 |

392,3 |

0,3 |

|||||||||

|

29 |

Кондитерские изделия (печенье, |

5 |

39203 |

196,0 |

196,0 |

0,0 |

|||||||||

|

30 |

Дрожжи |

1 |

39203 |

39,2 |

39,2 |

0,0 |

|||||||||

|

31 |

Какао /Коф. напиток |

2 |

39203 |

78,4 |

78,4 |

0,0 |

|||||||||

|

32 |

Крахмал картофельный |

3 |

39203 |

117,6 |

117,3 |

0,3 |

|||||||||

|

33 |

Уксус 3% |

2 |

39203 |

78,4 |

75,6 |

2,8 |

|||||||||

|

34 |

Чай черный |

2 |

39203 |

78,4 |

78,4 |

0,0 |

|||||||||

|

35 |

Специи |

1 |

39203 |

39,2 |

38,4 |

0,8 |

|||||||||

|

36 |

Соль |

10 |

39203 |

392,0 |

392,1 |

0,1 |

|||||||||

|

37 |

Поливитамины (1 драже 3 раза в неделю (через день), штук |

16 801,3 |

16 801,3 |

||||||||||||

|

Анализ соблюдения натуральных норм питания проживающих в ОБУССОКО “Букреевский интернат” за2016 год. |

|||||||

|

№ п/п |

Наименование продуктов |

Норма на 1 чел. (грамм) |

кол-во койко/ дней |

Норма на выполненные койко/дни (кг) |

Фактический расход продуктов (кг) |

Результат |

|

|

передано (кг) |

недополучено (кг) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Хлеб пшеничный |

250 |

38 698 |

9 674,5 |

9 674,6 |

0,1 |

|

|

2 |

Хлеб ржано-пшеничный |

200 |

38 698 |

7 739,6 |

7 739,8 |

0,2 |

|

|

3 |

Крупы и бобовые |

70 |

38 698 |

2 708,9 |

2 708,9 |

0,0 |

|

|

4 |

Макароны |

25 |

38 698 |

967,5 |

967,5 |

0,0 |

|

|

5 |

Мука пшеничная |

45 |

38 698 |

1 741,4 |

1 741,5 |

0,0 |

|

|

6 |

Сухари панировочные |

6 |

38 698 |

232,2 |

232,3 |

0,1 |

|

|

7 |

Капуста белокочанная свежая |

150 |

38 698 |

5 804,7 |

5 805,4 |

0,7 |

|

|

8 |

Картофель |

400 |

38 698 |

15 479,2 |

15 479,9 |

0,7 |

|

|

9 |

Прочие овощи(лук, морковь, свекла, огурцы , помидоры , зелёный горошек и другое) |

270 |

38 698 |

10 448,5 |

10 509,7 |

61,3 |

|

|

10 |

Томатное пюре и паста |

4 |

38 698 |

154,8 |

155,3 |

0,5 |

|

|

11 |

Фрукты и ягоды, цитрусовые свежие |

100 |

38 698 |

3 869,8 |

3 870,0 |

0,2 |

|

|

12 |

Соки плодово – ягодные |

60 |

38 698 |

2 321,9 |

2 322,0 |

0,1 |

|

|

13 |

Сухофрукты |

16 |

38 698 |

619,2 |

619,2 |

0,0 |

|

|

14 |

Кисломолочные продукты |

200 |

38 698 |

7 739,6 |

7 739,6 |

0,0 |

|

|

15 |

Молоко |

200 |

38 698 |

7 739,6 |

7 739,6 |

0,0 |

|

|

16 |

Творог |

50 |

38 698 |

1 934,9 |

1 935,2 |

0,3 |

|

|

17 |

Сметана |

15 |

38 698 |

580,5 |

580,5 |

0,0 |

|

|

18 |

Сыр |

10 |

38 698 |

387,0 |

387,4 |

0,4 |

|

|

19 |

Говядина 1-й категории |

100 |

38 698 |

3 869,8 |

3 869,8 |

0,0 |

|

|

20 |

Колбасные изделия |

25 |

38 698 |

967,5 |

967,6 |

0,2 |

|

|

21 |

Куры 1 категории (полу потрошеные/потрошеные) |

50/40 |

38 698 |

1 547,9 |

1 554,8 |

6,9 |

|

|

22 |

Рыба (неразделанная) |

85 |

38 698 |

3 289,3 |

3 289,6 |

0,3 |

|

|

23 |

Яйцо (4 шт. в неделю) |

0 |

38 698 |

22 133,0 |

22 133,0 |

0,0 |

|

|

24 |

Масло сливочное |

20 |

38 698 |

774,0 |

774,0 |

0,0 |

|

|

25 |

Маргарин |

10 |

38 698 |

387,0 |

387,0 |

0,0 |

|

|

26 |

Масло растительное |

20 |

38 698 |

774,0 |

774,6 |

0,6 |

|

|

27 |

Сахар |

57 |

38 698 |

2 205,8 |

2 203,0 |

2,8 |

|

|

28 |

Повидло, джем |

10 |

38 698 |

387,0 |

387,0 |

0,0 |

|

|

29 |

Кондитерские изделия (печенье, |

5 |

38 698 |

193,5 |

217,4 |

23,9 |

|

|

30 |

Дрожжи |

1 |

38 698 |

38,7 |

38,7 |

0,0 |

|

|

31 |

Какао /Коф. напиток |

2 |

38 698 |

77,4 |

77,4 |

0,0 |

|

|

32 |

Крахмал картофельный |

3 |

38 698 |

116,1 |

116,2 |

0,1 |

|

|

33 |

Уксус 3% |

2 |

38 698 |

77,4 |

75,2 |

2,2 |

|

|

34 |

Чай черный |

2 |

38 698 |

77,4 |

77,4 |

0,0 |

|

|

35 |

Специи |

1 |

38 698 |

38,7 |

38,7 |

0,0 |

|

|

36 |

Соль |

10 |

38 698 |

387,0 |

387,0 |

0,0 |

|

|

37 |

Поливитамины (1 драже 3 раза в неделю (через день), штук |

16 584,9 |

16 584,9 |

|

Анализ соблюдения натуральных норм питания проживающих в ОБУССОКО “Букреевский интернат” за I квартал 2017 год. |

|||||||

|

№ п/п |

Наименование продуктов |

Норма на 1 чел. (грамм) |

кол-во койко/ дней |

Норма на выполненные койко/дни (кг) |

Фактический расход продуктов (кг) |

Результат |

|

|

передано (кг) |

недополучено (кг) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Хлеб пшеничный |

250 |

8 905 |

2 226,3 |

2 227,2 |

0,9 |

|

|

2 |

Хлеб ржано-пшеничный |

200 |

8 905 |

1 781,0 |

1 781,4 |

0,4 |

|

|

3 |

Крупы и бобовые |

70 |

8 905 |

623,4 |

620,7 |

2,6 |

|

|

4 |

Макароны |

25 |

8 905 |

222,6 |

222,1 |

0,5 |

|

|

5 |

Мука пшеничная |

45 |

8 905 |

400,7 |

397,4 |

3,3 |

|

|

6 |

Сухари панировочные |

6 |

8 905 |

53,4 |

52,2 |

1,2 |

|

|

7 |

Капуста белокочанная свежая |

150 |

8 905 |

1 335,8 |

1 340,7 |

5,0 |

|

|

8 |

Картофель |

400 |

8 905 |

3 562,0 |

3 629,8 |

67,8 |

|

|

9 |

Прочие овощи(лук, морковь, свекла, огурцы, помидоры , зелёный горошек и другое) |

270 |

8 905 |

2 404,4 |

2 406,8 |

2,5 |

|

|

10 |

Томатное пюре и паста |

4 |

8 905 |

35,6 |

36,0 |

0,4 |

|

|

11 |

Фрукты и ягоды, цитрусовые свежие |

100 |

8 905 |

890,5 |

886,5 |

4,0 |

|

|

12 |

Соки плодово – ягодные |

60 |

8 905 |

534,3 |

536,5 |

2,2 |

|

|

13 |

Сухофрукты |

16 |

8 905 |

142,5 |

141,8 |

0,7 |

|

|

14 |

Кисломолочные продукты |

200 |

8 905 |

1 781,0 |

1 791,0 |

10,0 |

|

|

15 |

Молоко |

200 |

8 905 |

1 781,0 |

1 788,0 |

7,0 |

|

|

16 |

Творог |

50 |

8 905 |

445,3 |

452,0 |

6,8 |

|

|

17 |

Сметана |

15 |

8 905 |

133,6 |

136,0 |

2,4 |

|

|

18 |

Сыр |

10 |

8 905 |

89,1 |

89,9 |

0,8 |

|

|

19 |

Говядина 1-й категории |

100 |

8 905 |

890,5 |

889,9 |

0,6 |

|

|

20 |

Колбасные изделия |

25 |

8 905 |

222,6 |

223,6 |

0,9 |

|

|

21 |

Куры 1 категории (полу потрошеные/потрошеные) |

50/40 |

8 905 |

356,2 |

356,6 |

0,4 |

|

|

22 |

Рыба (неразделанная) |

85 |

8 905 |

756,9 |

756,2 |

0,7 |

|

|

23 |

Яйцо (4 шт. в неделю) |

0 |

8 905 |

5 148,0 |

5 131,0 |

17,0 |

|

|

24 |

Масло сливочное |

20 |

8 905 |

178,1 |

178,7 |

0,6 |

|

|

25 |

Маргарин |

10 |

8 905 |

89,1 |

88,0 |

1,0 |

|

|

26 |

Масло растительное |

20 |

8 905 |

178,1 |

179,2 |

1,1 |

|

|

27 |

Сахар |

57 |

8 905 |

507,6 |

505,7 |

1,9 |

|

|

28 |

Повидло, джем |

10 |

8 905 |

89,1 |

89,9 |

0,8 |

|

|

29 |

Кондитерские изделия (печенье, |

5 |

8 905 |

44,5 |

43,5 |

1,0 |

|

|

30 |

Дрожжи |

1 |

8 905 |

8,9 |

8,8 |

0,1 |

|

|

31 |

Какао /Коф. напиток |

2 |

8 905 |

17,8 |

18,0 |

0,2 |

|

|

32 |

Крахмал картофельный |

3 |

8 905 |

26,7 |

25,4 |

1,3 |

|

|

33 |

Уксус 3% |

2 |

8 905 |

17,8 |

16,3 |

1,5 |

|

|

34 |

Чай черный |

2 |

8 905 |

17,8 |

18,0 |

0,2 |

|

|

35 |

Специи |

1 |

8 905 |

8,9 |

8,5 |

0,4 |

|

|

36 |

Соль |

10 |

8 905 |

89,1 |

85,9 |

3,1 |

|

|

37 |

Поливитамины (1 драже 3 раза в неделю (через день), штук |

3 816,4 |

3 816,4 |

Проверкой натуральных норм продуктов питания установлено, что натуральные нормы расхода продуктов питания соблюдались.

(Приложение: № 33-48 инвентаризационные описи, № 49 пояснительные записки, № 50-53 справки о соблюдении натуральных норм расхода продуктов питания, № 56-58 отчеты о расходах продуктов питания , № 59 справка о плановой и фактической стоимости койко-дня)

6.Проверка горюче-смазочных материалов

По состоянию на 01 апреля 2017 года на балансе Учреждения числятся 2 автомобиля.

Правильность расходования средств на содержание автотранспорта проверено выборочно.

Приобретение горюче-смазочных материалов производилось на основании заключенных договоров с поставщиком.

Списание бензина осуществлялось на основании путевых листов. За проверяемый период выдача путевых листов водителям производилась ежедневно, в обмен на сданный путевой лист за прошедший день. Путевые листы в бухгалтерию сдавались своевременно.

Выданные водителям путевые листы, регистрировались в журнале учета путевых листов по форме 0345008 согласно постановления Госкомстата России № 78 от 28.11.1997. Однако в данном журнале отсутствует подпись бухгалтера и дата приемки путевого листа.

Выборочной проверкой обоснованности списания бензина нарушений не установлено.