Дивиденды – часть прибыли ООО, которую участники могут забрать на свои нужды. Каждый раз для этого надо оформлять решение о выплате дивидендов. В этой статье вы узнаете о том, как подготовить решение для одного или нескольких участников, а также найдёте соответствующие образцы.

Что надо сделать перед принятием решения

Прежде чем принимать решение участников о распределении прибыли и выплате дивидендов, надо понять, есть ли в данный момент такая возможность. Понятно, что распределять прибыль невозможно, если её попросту нет – ООО не работает или получило убытки.

Кроме того, ситуации, при которых распределение прибыли ограничено, перечислены в статье 29 закона «Об ООО»:

- уставный капитал общества оплачен не полностью;

- не выплачена действительная стоимость доли участника (или её часть);

- стоимость чистых активов ООО меньше уставного капитала и резервного фонда или это произойдёт в результате выплаты дивидендов;

- есть признаки банкротства общества или они появятся в случае принятия решения о распределении прибыли.

А ещё надо убедиться в том, что решение о распределении прибыли принимается в срок, указанный в уставе. Согласно статье 28 закона «Об ООО», это можно делать раз в квартал, полгода или год.

Дивиденды, которые распределяются раз в квартал или полугодие, называются промежуточными. Если есть вероятность, что к концу года финансовое состояние ООО ухудшится, то лучше их не выплачивать, а дождаться конца года.

Дело в том, что при отсутствии прибыли по итогам года эти деньги будут признаваться уже не дивидендами, а иными выплатами. С них учредители всё равно должны заплатить налоги, но уже по другим правилам. А бухгалтеру в этом случае придётся внести изменения в отчётность.

Учитывая всё сказанное, распределять прибыль надо после консультации с главбухом и на основании следующих документов:

- бухгалтерской отчётности на актуальную дату;

- прогнозного баланса о финансовом состоянии общества после распределения прибыли между участниками;

- расчёта чистых активов ООО;

- справки о состоянии расчётов с кредиторами.

Ведь если не соблюсти требования закона «Об ООО», то решение учредителя о выплате дивидендов будет признано недействительным на основании статьи 181.3 ГК РФ.

Что надо указать в решении о выплате дивидендов

Если в ООО несколько участников, то они должны созвать общее собрание, на котором рассмотреть вопрос о распределении прибыли. По итогам собрания оформляется соответствующий протокол.

В текст документа надо включить обязательную информацию, указанную в статье 181.2 ГК РФ:

1. Сведения о лицах, принявших участие в собрании. Для физических лиц это полное имя, паспортные данные, а для юридических – наименование организации, коды ОГРН, ИНН, имя руководителя;

2. Результаты голосования участников по вопросу распределения чистой прибыли ООО. Здесь можно отразить:

- период, за который распределяется прибыль, например, 2023 год;

- сумма чистой прибыли, которая распределяется между участниками общества;

- куда распределяется оставшаяся чистая прибыль;

- срок выплаты дивидендов, который не может превышать 60 дней с даты созыва собрания.

3. Сведения о лицах, проводивших подсчёт голосов, обычно это секретарь собрания.

4. Если собрание проводилось очно, то в протокол включают дату, время, место проведения. А также данные о лицах, которые голосовали против обсуждаемого решения.

5. Для заочных собраний указывают дату, до которой принимались документы, содержащие сведения о голосовании.

Подписывают протокол председатель и секретарь собрания. Кроме того, протокол может быть подписан всеми (или некоторыми) участниками, если в ООО принят альтернативный способ заверения, о чём подробнее расскажем ниже.

Единственному учредителю для получения дохода от бизнеса надо оформлять единоличное решение. В отличие от протоколов общих собраний решение о выплате дивидендов единственному участнику общества законом не регламентируется.

Но по аналогии с протоколом в него вносят следующие сведения:

- дату, время, место принятия решения;

- полное имя и паспортные данные единственного участника;

- подробное описание принятого участником решения о распределении чистой прибыли;

- срок выплаты дивидендов.

Информация о голосовании, а также о заочном или очном проведении не указывается, т.к. это применимо только для общего собрания. Решение подписывает лично единственный участник.

Скачать образцы решения о выплате дивидендов можно по ссылкам ниже:

Нотариальное заверение решения

Надо ли заверять у нотариуса решение о выплате дивидендов, если участников несколько? Это зависит от того, что указано в уставе общества.

Дело в том, что статья 67.1 ГК РФ обязывает нотариально удостоверять принятие всех решений (протоколов) общих собраний участников, если в уставе или решении не установлен иной способ. Это может быть фиксация собрания с помощью аудио- (видеозаписи) или подписание протокола всеми/частью участников.

Причём раньше, при отсутствии в уставе такой нормы, участники могли принять альтернативный способ заверения сразу на собрании. Например, вынести на голосование два вопроса: один о распределении прибыли, а второй – об отказе от нотариального заверения и подтверждения голосования подписями всех присутствующих.

Но после выхода Обзора судебной практики, утверждённого Президиумом Верховного Суда РФ 25.12.2019, решение о выборе иного, не нотариального, способа должно быть заверено у нотариуса.

Таким образом, протокол общего собрания о выплате дивидендов не надо заверять у нотариуса, если альтернативный способ предусмотрен уставом общества или ранее принятым нотариально заверенным решением участников.

В отношении решений единственного участника норма о нотариальном заверении ранее вообще не применялась. Об этом говорится в письме ФНС России от 28.12.2016 N ГД-4-14/25209@. Но после выхода Обзора решение надо заверять нотариально и единственному учредителю общества. Если, конечно, в уставе или ранее принятом и нотариально заверенном решении не предусмотрен альтернативный способ.

Бесплатная консультация по налогообложению

Решение о выплате дивидендов ООО – образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Рекомендуем Путеводитель по порядку распределения чистой прибыли в ООО от «КонсультантПлюс». Получите бесплатный пробный доступ к системе и смотрите описание каждого этапа этой процедуры.

Какие ограничения могут быть на выплату дивидендов? На этот вопрос ответили эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

ВАЖНО! В связи с введением моратория на банкротство с 01.04.2022 на 6 месяцев был введен и запрет на выплату дивидендов. Можно было отказаться от применения моратория и получить право на выплату дивидендов. Подробнее мораторий на банкротство мы разбирали в материале.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Не забудьте перечислить НДФЛ с дивидендов. Срок – 28 число текущего месяца, если выплата дивидендов была осуществлена с 23 числа предыдущего месяца по 22 число текущего месяца. В общем случае ставка по налогу составляет 13%. Если сумма дивидендов превышает 5 млн. руб., ставка увеличивается до 15%. С 2023 года НДФЛ следует перечислять в составе ЕНП на ЕНС. Подробнее о новом порядке уплаты НДФЛ и других налоговых новшествах 2023 года мы писали в статье.

Как правильно выплатить дивиденды, уплатить с них НДФЛ и взносы, и отразить все эти действия в учете, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и переходите к Типовой ситуации.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Бланк решения учредителей о выплате дивидендов

Скачать

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Решение о выплате дивидендов единственному учредителю

Скачать

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Бланк приказа о выплате дивидендов

Скачать

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

ФАЙЛЫ

Скачать пустой бланк протокола о выплате дивидендов ООО .docСкачать образец протокола о выплате дивидендов ООО .doc

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

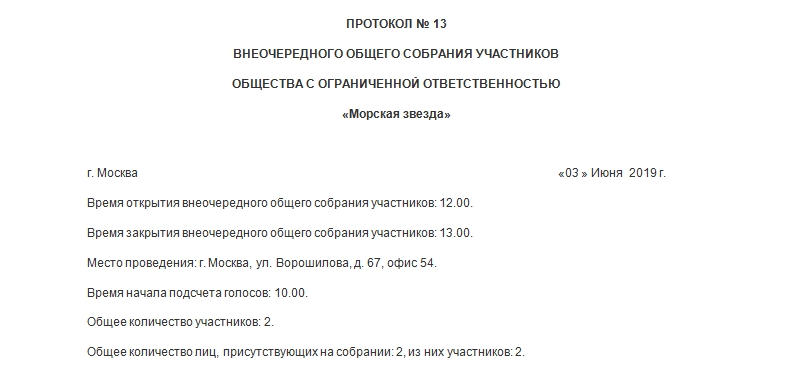

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

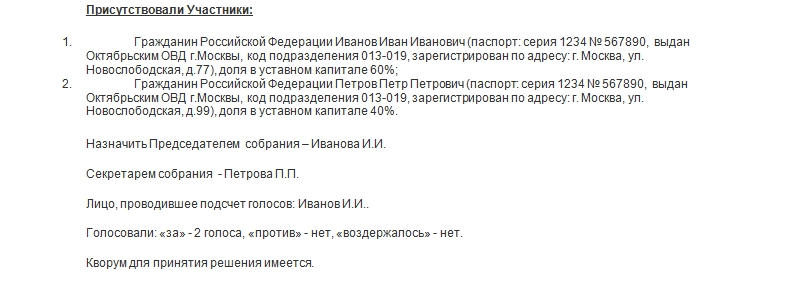

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

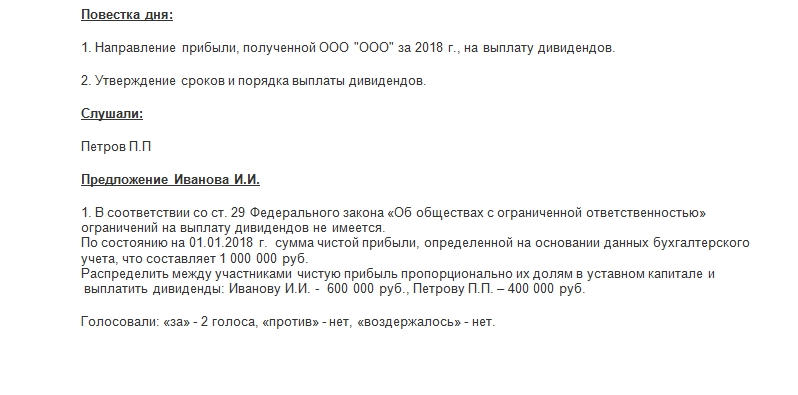

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

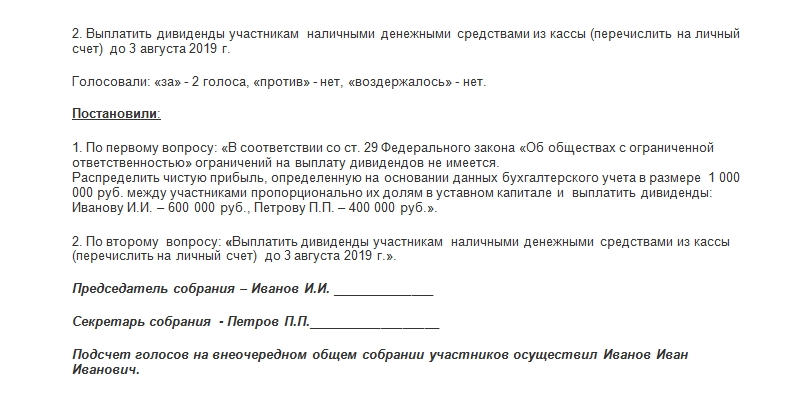

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Ресурсы

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Проводки и пояснения для бухгалтеров

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

- любые доходы, которые начисляются участникам пропорционально их взносам в уставный фонд компании и выплаченные за счет чистой прибыли организации;

- доходы из иностранных источников, если они по законодательству этого государства считаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Кто получает

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Протокол о выплате чистый бланк

Протокол о выплате образец

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Скачать бланк решения учредителя

Образец решения о выплате дивидендов единственному учредителю

Решение о выплате

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Протокол о выплате дивидендов учредителям

Решение о выплате дивидендов единственному учредителю

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

- номер, дата и название организации;

- список всех участников и распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по конкретному вопросу.

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

- Кротов — 20%;

- Жуков — 30%;

- Сидоров — 35%;

- Иванов — 15%.

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

- Кротову — 100 000 рублей (500 000 рублей × 20%);

- Жукову — 150 000 рублей (500 000 рублей × 30%);

- Сидорову — 175 000 рублей (500 000 рублей × 35%);

- Иванову — 75 000 руб. (500 000 рублей × 15%).

Что нужно сделать перед тем, как получить дивиденды

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- компания не должна быть на грани банкротства, в том числе после выдачи дивидендов.

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

- указание на год, за который получена прибыль;

- сумма, которую можно потратить на выплату дивидендов;

- форма выдачи и дата выплат.

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

- один раз в год;

- один раз в 6 месяцев;

- один раз в квартал.

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Срок выплаты дивидендов

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные российскими компаниями от любых организаций |

13%, кроме случаев, когда доля вклада более 50% и непрерывный период владения ей не меньше года |

Статья 284 НК РФ, пункт 1 |

|

Полученные юридическими лицами-нерезидентами РФ |

15% (если в соглашении не указана другая ставка) |

Статья 284 НК РФ, пункт 3 |

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные физическими лицами-резидентами РФ |

13 %, если дивиденды в пределах 5 млн рублей; 15 %, если дивиденды более 5 млн рублей |

Статья 224 НК РФ, пункт 1 |

|

Полученные физическими лицами-нерезидентами РФ |

15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения |

Статья 224 НК РФ, пункт 3 |

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Проводки и пояснения для бухгалтеров

Как уменьшить налоговую нагрузку при выплате

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

- Нулевая ставку налога (такой способ доступен, если размер доли участника не менее 50%, срок непрерывного владения долей на дату решения о выплате дивидендов не меньше года, а получает дивиденды юридическое лицо, налоговый резидент РФ).

- Перераспределение денег группы компаний с помощью займа акциями.

- Непропорциональное распределение дивидендов снижает налог для тех, кто работает на упрощённой системе налогообложения.

- Иностранным компаниям ставка налога может быть снижена до 5%.

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

FAQ

Что такое чистая прибыль для выплаты дивидендов?

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Не, не может.

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Подведем итоги

- Дивиденды — это некоторая сумма от чистой прибыли компании, которая выплачивается учредителям организации.

- Если в компании один учредитель, то он лично создаёт решение о выплате дивидендов. Решение о выплате дивидендов нескольким учредителям оформляется отдельным протоколом.

- Налог на дивиденды рассчитывается согласно законодательству, его можно уменьшить законным способом.

- Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

- Вместо прибыли у компании убытки.

- Учредители оплатили уставный капитал не полностью.

- Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

- Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

Шаблон решения о распределении прибыли

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Шаблон протокола

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

- Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

- Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

- Олег Сергеевич Смирнов — 50%.

- Анна Александровна Смирнова — 45%.

- Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

- Дивиденды получают раз в квартал, полгода или год. Безопаснее делать это раз в год: если компания уйдёт в минус по итогам года, придётся доплатить страховые взносы и пересдать отчёты.

- Дивиденды нельзя получить, когда компания в убытке, подходит под признаки банкротства, не выплатила стоимость доли учредителю или учредители не полностью оплатили уставный капитал.

- Если в компании несколько учредителей, встретьтесь на собрании и подпишите протокол о выплате дивидендов. Встречу по итогам года проводят между 1 марта и 30 апреля, она обязательная.

- Чтобы рассчитать дивиденды, подготовьте бухгалтерскую отчётность и вычтите из суммы в строке бухбаланса «Капиталы и резервы» уставный капитал. Распределите всю сумму, её часть или оставьте прибыль компании.

- Сколько процентов уставного капитала вам принадлежит, столько вы получите при распределении прибыли. Схему можно изменить, если все учредители проголосуют за изменение устава.

- Перечислите дивиденды в течение 60 дней после встречи или подписания решения. Удержите НДФЛ 13% с резидентов РФ.

Статья актуальна на

09.02.2022