(расчёт влияния

изменения сортового состава продукции

на изменение объёма выпуска продукции

в стоимостном выражении и определение

выполнения плана по качеству)

Качество продукции

– понятие,

которое характеризует параметрические,

эксплуатационные, потребительские,

технологические, дизайнерские свойства

изделия. Уровень его стандартизации и

унификации, надёжность и долговечность.

Различают обобщающие, индивидуальные

и косвенные показатели качества

продукции.

Обобщающие

показатели

характеризуют качество всей произведенной

продукции независимо от её вида и

назначения:

• удельный вес

новой продукции в общем её выпуске;

• удельный вес

продукции высшей категории качества;

• средний коэффициент

сортности (отношение

стоимости произведенной продукции к

её стоимости по ценам высшего сорта);

• удельный вес

новой продукции в общем её выпуске;

• средневзвешенный

балл продукции;

• удельный вес

аттестованной и неаттестованной

продукции;

• удельный вес

сертифицированной продукции;

• удельный вес

продукции, соответствующей мировым

стандартам;

• удельный вес

экспортируемой продукции, в том числе

в высокоразвитые промышленные страны.

Индивидуальные

(единичные) показатели

качества продукции характеризуют одно

из её свойств:

• полезность

(жирность

молока, зольность угля, содержание

железа в руде, содержание белка в

продуктах питания);

• надёжность

(долговечность,

безотказность в работе);

• технологичность,

т.е.эффективность конструкторских

и технологических решений(трудоёмкость,

энергоёмкость);

• эстетичность

изделий.

Косвенные

показатели – это

штрафы за некачественную продукцию,

объём и удельный вес забракованной

продукции, удельный вес зарекламированной

продукции, потери от брака и др.

Главная задача

анализа качества продукции

– изучить динамику вышеперечисленных

показателей, выполнение плана по их

уровню, причины их изменения и оценить

выполнение плана по уровню качества.

Задача №2

На основании

следующих данных рассчитайте влияние

изменения сортности продукции на

изменение товарной продукции. Дайте

оценку работе.

Исходные данные:

|

Сорт продукции |

Цена за ед. Изделия, |

Выпуск |

|

|

план |

фактически |

||

|

1 |

2 |

3 |

4 |

|

1 |

350 |

5875 |

3500 |

|

2 |

270 |

3120 |

4870 |

|

3 |

180 |

985 |

678 |

|

Итого: |

9980 |

9048 |

По продукции,

качество которой характеризуется сортом

или кондицией, рассчитываются доля

продукции каждого сорта в общем объёме

производства, средний коэффициент

сортности, средне взвешенная цена

изделия в сопоставимых условиях. Кондиция

– норма, стандарт, качество, которому,

согласно условиям договора, должен

соответствовать тот или иной товар.

|

Сорт продукции |

Цена ед. (руб.) |

Выпуск изделий, (шт.) |

Стоимость всего выпуска (тыс. руб.) |

Стоимость продукции по цене высшего сорта (тыс. руб.) |

Средняя цена (руб.) |

||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2гр×3гр |

2гр×4гр |

Итого 3гр×2гр |

Итого 4гр×2гр |

||||||

|

1 |

350 |

5875 |

3500 |

2056,25 |

1225 |

||||

|

2 |

270 |

3120 |

4870 |

842,4 |

1314,9 |

||||

|

3 |

180 |

985 |

678 |

177,3 |

122,04 |

||||

|

Итого |

9980 |

9048 |

3075,95 |

2661,94 |

3493 |

3166,8 |

308 |

294 |

1.Рассчитаем объём

всего выпуска продукции по плану и

фактически

2.Определяем объём

всего выпуска продукции по плану и

фактически в стоимостном выражении,

путём умножения количества на цену за

единицу изделия

(2гр.×3гр. и 2гр.×4гр.);

3.Рассчитаем

стоимость всей продукции по цене высшего

сорта (в данном случае по цене 1 сорта):

по плану –

9980×350=3493тыс. руб.

(3гр.×2гр.);

фактически –

9048×350=3166,8тыс.руб.

(4гр.×2гр.);

4.Определим средний

коэффициент сортности отношением

стоимости продукции всех сортов к

стоимости продукции по цене высшего

сорта:

![]()

Отсюда коэффициент

сортности:

по плану – 0,88

(3075,95/3493),

фактически – 0,84

(2661,94/3166,8).

Чем ниже коэффициент

сортности тем ниже качество.

5.Найдём процент

выполнения плана по качеству:

выполнение плана

по качеству – 95%

(Ксортф/Ксортпл

= 0,84/0,88×100=95%), т.е. план по качеству

недовыполнен, что ведёт к снижению цены.

6.Так как предприятие

выпускает продукцию по сортам и произошло

изменение сортового состава, то необходимо

рассчитать, как изменилась средневзвешенная

цена:

средневзвешенная

цена по плану (![]() )

)

= 3075,95/9980 =308руб.;

средневзвешенная

цена фактически =2661,94/9048 =294руб.

Изделие стало

дешевле на 14руб.:

![]() 294

294

– 308 = –14руб.

7.Определяем потери

от реализации продукции в связи с

изменением средневзвешенной цены:

9048 × ( –14) = –126672руб.

Выводы:

Фактический выпуск

продукции составил 9048 изделий, что на

932 изделия меньше плановых объёмов;

в связи с ухудшением

качества выпускаемой продукции,

(уменьшилась доля первого сорта, а

увеличилась доля второго сорта) выручка

от реализации уменьшилась на 127тыс. руб.

Качество продукции является категорией, которая интересует аналитиков предприятия постоянно, так как от соотношения «цена – качество» зависит соотношение «затраты – выпуск продукции – прибыль». Именно повышение качества продукции обеспечивает выживаемость предприятия в условиях рынка, поскольку оно равнозначно росту объемов производства, но со значительно меньшими затратами. В связи с этим рассмотрим классификацию показателей качества, отдельные аналитические показатели и порядок их расчета, сделаем выводы по полученным данным, а также дадим рекомендации, направленные на рост качества продукции.

Улучшение качества продукции — важнейшее направление интенсивного развития экономики, источник экономического роста, эффективности общественного производства.

Общепризнанной является следующая классификация показателей качества:

1) показатели назначения — характеризуют полезный эффект от использования продукции по назначению и обусловливают область применения готовой продукции;

2) показатели надежности изделия:

- безотказность;

- сохраняемость;

- ремонтопригодность;

- долговечность.

В зависимости от особенностей оцениваемой продукции для характеристики надежности могут использоваться как все, так и некоторые названные показатели;

3) показатели технологичности — отражают эффективность конструкторско-технологических решений для обеспечения высокой производительности труда при изготовлении и ремонте продукции. С помощью технологичности достигается:

- массовость выпуска продукции;

- рациональное распределение затрат материалов, средств, трудовых ресурсов и времени при технологической подготовке производства, изготовлении и эксплуатации продукции;

4) показатели стандартизации и унификации — определяют насыщенность продукции стандартными, унифицированными и оригинальными составными частями. Чем меньше оригинальных изделий, тем лучше как для изготовителя, так и для потребителя;

5) эргономические — характеризуют систему «человек – изделие» и учитывают комплекс гигиенических, антропометрических, психологических свойств человека, проявляющихся при пользовании изделием;

6) эстетические — оценивают информационную выразительность, рациональность формы, целостность композиции, совершенство исполнения и стабильность товарного вида изделия;

7) показатели транспортабельности — выражают приспособленность продукции к транспортировке;

8) патентно-правовые — характеризуют патентную чистоту продукции и являются существенным фактором при определении ее конкурентоспособности;

9) экологические — это уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении продукции. Данные показатели отсутствуют, когда производство продукции не может быть экологически опасным в принципе (например, выпуск телевизоров, компакт-дисков);

10) показатели безопасности — обеспечивают безопасность при монтаже, обслуживании, ремонте, хранении, транспортировке, потреблении продукции.

Показатели качества хлебобулочной продукции можно классифицировать следующим образом:

- функциональные — характеризуют полезный эффект от эксплуатации или потребления продукции и прогрессивность технических решений, закладываемых в продукцию (калорийность хлеба);

- показатели состава продукции — определяют содержание в продукции химических элементов или структурных групп (например, в хлебе — массовая доля сахара, соли и т. п.);

- показатели надежности — это свойство хлеба сохранять во времени в установленных пределах значения всех параметров, характеризующих способность выполнять требуемые функции в заданных режимах и условиях применения, хранения и транспортирования;

- показатели технологичности — характеризуют эффективность технологических решений для обеспечения высокой производительности труда при изготовлении хлеба;

- эргономические — отражают соответствие изделия (хлеба) гигиеническим, физиологическим, антропометрическим и психологическим свойствам человека. Совокупность перечисленных показателей формирует качество продукции. Однако здесь важна и цена изделия, с которой связан вопрос экономически оптимального качества. Ведь покупатель, приобретая то или иное изделие, всегда сопоставляет, компенсирует ли цена набор свойств, которыми оно обладает.

Одним из способов улучшения и оптимизации качества продукции является применение методики функционально-стоимостного анализа. Эффективность применения такого анализа состоит в том, что он позволяет снизить затраты при одновременном повышении качества продукции, что обеспечивает ее конкурентоспособность.

Рассмотрим основные направления количественной оценки и анализа качества продукции.

Анализ качества продукции начинается с общей оценки выполнения плана и динамики выпуска сертифицированной продукции. Данные для анализа привлекаются из бизнес-плана и оперативно-технического учета служб технического контроля, маркетинга и сбыта продукции предприятия.

Аналитическим показателем, характеризующим уровень качества продукции, является удельный вес (УВ) сертифицированной продукции (СП) в общем объеме продукции, работ, услуг (Q):

УВ = СП / Q.

Этот показатель характеризует долю сертифицированной продукции на 1 руб. стоимости общего объема продукции (работ, услуг), соответствующую требованиям условий регионального и внешнего рынка, а значит, конкурентоспособную.

Например, организация занимается производством хлебобулочных изделий. Тогда вопрос сертификации является одним из важнейших, поскольку для подтверждения соответствия нормативным документам качества муки, а также макаронных и хлебобулочных изделий составляется хлебный сертификат. Процедура сертификации хлебобулочных изделий считается самой трудоемкой и сложной. И это понятно. Согласно требованиям ГОСТа или ТУ каждая булка, кекс или плетенка должны четко выдерживать соответствующие параметры, быть в меру поджаренными, не иметь подгорелостей, посторонних привкусов и предметов, загрязнений и ароматов.

Поэтому применительно к хлебозаводу удельный вес сертифицированной продукции должен составлять 100 %.

Сопоставив фактический удельный вес или коэффициенты сертифицированной продукции с аналогичными плановыми показателями или показателями за прошлый год, можно судить о выполнении плана повышения качества продукции или об изменении уровня качества продукции по сравнению с прошлым годом.

При невыполнении планового задания по выпуску сертифицированной продукции необходимо проанализировать номенклатуру такой продукции и установить, по каким ее видам фактический объем не достиг планового уровня. Следует также обращать внимание на просроченность сертификатов. Оценивая достигнутый уровень сертифицирования продукции, важно изучить:

- характер технических параметров, подвергнутых проверке и лабораторным испытаниям по видам продукции;

- влияние таких важнейших факторов, как:

- уровень качества труда рабочих и специалистов;

- повышение профессионального уровня рабочих, специалистов;

- применение новых технологий, рецептур;

- качество используемого сырья;

- внедрение системы маркетинга, охватывающей сферу исследований, разработок, закупки.

ОБРАТИТЕ ВНИМАНИЕ

Выпуск и поставку потребителям продукции более высокого качества обеспечивают инновации. Одним из важных видов инноваций являются технические исследования и разработка новых видов товаров и услуг.

Для оценки выполнения плана по качеству товара производится анализ удельного веса бракованных и рекламационных товаров (табл. 1).

| Таблица 1. Анализ обобщающих показателей качества товара ОАО «Хлебозавод № 5» за 2013 г. | |||

|---|---|---|---|

|

Показатель |

2012 г. |

2013 г. |

|

|

план |

факт |

||

|

Удельный вес товаров, %: |

|||

|

высшей категории качества |

70 |

80 |

80 |

|

вывозимых в другие области |

0,5 |

1,5 |

1,0 |

|

бракованных |

0,8 |

0,4 |

0,3 |

|

рекламационных |

0,04 |

0,07 |

0,06 |

|

Потери от брака, тыс. руб. |

120 |

150 |

100 |

Данные, приведенные в табл. 1, показывают, что за отчетный период в организации проделана определенная работа по улучшению качества товара. Об этом свидетельствует увеличение удельного веса товара высшей категории качества на 10 % по сравнению с прошлым периодом, а также повышение удельного веса товаров, вывозимых в другие области.

Однако план по объему продукции, вывозимой в другие области, не выполнен, и нужно выяснить причины, по которым это произошло (нарушение условий договоров транспортной компанией, сбои в производстве продукции, нарушение условий договора со стороны покупателя и т. д.).

Рост доли продукции высшей категории свидетельствует об улучшении качества, однако необходимо добиваться увеличения этого показателя до 100 %. Также следует отметить, что 1 % от всего объема продукции, поставляемой в другие области, является достаточно малой величиной и отделу сбыта предприятия нужно стремиться увеличить данный показатель. При этом необходимо провести маркетинговые исследования спроса на выпускаемую предприятием продукцию в части экспорта, чтобы избежать неэффективных «темпов роста» объема продаж.

Снижение доли бракованных товаров способствовало снижению потерь от брака на 20 тыс. руб. (100 – 120). Здесь отметим следующий положительный момент: предприятие запланировало на 2013 г. потери от брака в размере 150 тыс. руб., а фактически получило на 50 тыс. руб. меньше. Отрицательным фактором является рост рекламаций от потребителей товаров. На них следует обратить особое внимание, так как предприятие относится к пищевой промышленности и рекламации могут повлечь за собой серьезные последствия.

По товарам, качество которых характеризуется сортом, рассчитывается их доля в общем объеме производства, средний коэффициент сортности, а также средневзвешенная цена товаров в сопоставимых условиях. При оценке выполнения плана по структуре фактическую долю каждого сорта в общем объеме товаров сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов.

Коэффициент сортности (Ксорт) рассчитывается для отдельного вида товара по следующей формуле:

,

,

где Qi — количество товаров i-го сорта;

Рi — цена единицы товара i-го сорта;

Рв — цена единицы продукции высшего сорта;

m — количество сортов данного вида продукции.

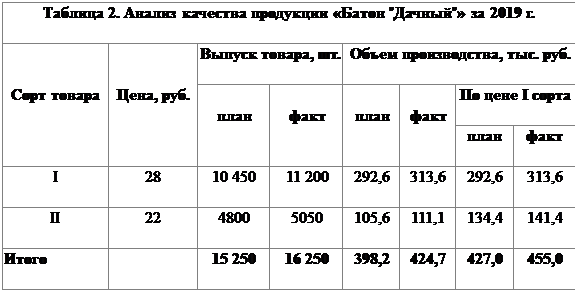

Оценим коэффициент сортности и его динамику на примере ОАО «Хлебозавод № 5» и его продукции «Батон “Дачный”» (табл. 2).

|

Таблица 2. Анализ качества продукции «Батон “Дачный“» за 2013 г. |

|||||||

|

Сорт товара |

Цена, руб. |

Выпуск товара, шт. |

Объем производства, тыс. руб. |

||||

|

план |

факт |

план |

факт |

По цене I сорта |

|||

|

план |

факт |

||||||

|

I |

28 |

10 450 |

11 200 |

292,6 |

313,6 |

292,6 |

313,6 |

|

II |

22 |

4800 |

5050 |

105,6 |

111,1 |

134,4 |

141,4 |

|

Итого |

15 250 |

16 250 |

398,2 |

424,7 |

427,0 |

455,0 |

Анализ данных табл. 2 позволяет сделать следующий вывод: если бы весь товар продавался по цене первого сорта, то плановый объем производства составил бы 427,0 тыс. руб., что на 28,8 тыс. руб. (427,0 – 398,2) больше реального планового показателя, а фактический объем производства вырос бы до 455,0 тыс. руб., что на 30,3 тыс. руб. (455,0 – 424,7) больше реального значения. Сумма 30,3 тыс. руб. — это упущенная выгода предприятия.

Если бы все товары были первосортными, то плановая стоимость выпуска товара составила бы 427,0 тыс. руб., а фактическая — 455,0 тыс. руб.

Рассчитаем коэффициенты сортности:

- плановый Ксорт (план): 398,2 тыс. руб. / 427,0 тыс. руб. = 0,9326;

- фактический Ксорт (факт): 424,7 тыс. руб. / 455,0 тыс. руб. = 0,9334.

Из полученных данных следует, что фактический коэффициент сортности на 0,0008 (0,9334 – 0,9326) превышает плановый, что говорит о незначительном улучшении фактического качества по сравнению с запланированным.

В данном случае прежде чем снижать объем выпуска второсортной продукции и увеличивать объем производства первосортной, необходимо дополнительно проанализировать объем продаж продукции соответствующего качества, провести рейтинговую оценку, исследовать рентабельность продаж. Так как возможна ситуация, что рентабельность продаж второсортной продукции будет ниже первосортной, тогда не может быть и речи о снижении ее объемов производства.

Увеличение (снижение) выпуска товаров по сортности (∆Ксорт) в отчетном периоде по сравнению с планом определяется по формуле:

∆Ксорт = Ксорт (факт) / Ксорт (план).

Для нашего примера ∆Ксорт: 0,9334 / 0,9326 = 1,001.

Поскольку фактический коэффициент сортности хоть и незначительно, но превысил его плановое значение, то это также свидетельствует о росте качества продукции фактически по сравнению с планом.

Резерв повышения качества товара равен разности между стоимостью реального выпуска товара и выпуска только первосортного товара, что составляет:

- для плановых показателей: 427,0 тыс. руб. – 398,2 тыс. руб. = 28,8 тыс. руб.;

- для фактических показателей: 455,0 тыс. руб. – 424,7 тыс. руб. = 30,3 тыс. руб.

Качество товара является параметром, который оказывает влияние на такие стоимостные показатели работы организации, как выпуск товара, выручка от продаж, прибыль. Изменение качества затрагивает прежде всего изменение цены и себестоимости товара, поэтому формулы для расчета имеют следующий вид:

- изменение объема производства товаров (∆Vп):

∆Vп = (Р1 – Р0) × Qк;

- изменение выручки от продаж (∆В):

∆В = (Р1 – Р0) × Qпк;

- изменение прибыли (∆П):

∆П = [(Р1 – Р0) × Qк] – [(C1 – C0) × Qпк],

где Р0, Р1 — соответственно цена изделия до и после изменения качества;

Qк — количество произведенного товара повышенного качества;

Qпк — количество проданного товара повышенного качества;

С0, С1 — соответственно себестоимость изделия до и после изменения качества.

Проведем расчет по указанным формулам на примере данных ОАО «Хлебозавод № 5» и его продукции «Батон “Дачный”» (табл. 3).

|

Таблица 3. Анализ влияния изменений качества продукции «Батон “Дачный”» на ключевые параметры деятельности ОАО «Хлебозавод № 5» за 2013 г. |

|||

|

Показатель |

До изменения качества продукции |

После изменения качества продукции |

Отклонение |

|

Цена продукции, руб. |

22 |

28 |

+6,0 |

|

Себестоимость единицы изделия, руб. |

18,1 |

23,1 |

+5,0 |

|

Количество произведенного товара повышенного качества, шт. |

8200 |

||

|

Количество проданного товара повышенного качества, шт. |

8050 |

Определим влияние изменения качества продукции:

- изменение объема производства товаров:

∆Vп = (28 руб. – 22 руб.) × 8200 шт. = 49 200 руб.;

- изменение выручки от продаж:

∆В = (28 руб. – 22 руб.) × 8050 шт. = 48 300 руб.;

- изменение прибыли:

∆П = [(28 руб. – 22 руб.) × 8200 шт.] – [(23,1 руб. – 18,1 руб.) × 8050 шт.] = 8950 руб.

Из полученных расчетов следует, что поскольку произошло увеличение прибыли, то улучшение качества производимой продукции оказало положительное влияние на прибыль организации (она выросла на 8950 руб.), несмотря на рост себестоимости (на 5,0 руб.) и цены реализации (на 6,0 руб.). При таких данных необходимо поддерживать намеченную динамику улучшения качества.

Полезным также является анализ влияния сортового состава товара на объем выпуска каждого изделия в стоимостном выражении. Для этого заполним табл. 4 с учетом данных табл. 2.

|

Таблица 4. Влияние сортового состава товара «Батон “Дачный”» за 2013 г. на изменение его цены |

|||||

|

Сорт |

Цена, руб. |

Сортовая структура товара, % |

Изменение средней цены, руб. |

||

|

план |

факт |

+/– |

|||

|

I |

28 |

68,5 |

68,9 |

+0,4 |

+11,2 (28 × 0,4) |

|

II |

22 |

31,5 |

31,1 |

–0,4 |

–8,8 (22 × (–0,4)) |

|

Итого |

100 |

100 |

— |

+2,4 |

Из данных табл. 4 видно, что с улучшением качества товара относительно плановых показателей (увеличением товара I сорта и уменьшением доли товара II сорта) средняя цена увеличилась на 2,4 руб., а стоимость всего фактического выпуска — на 39 тыс. руб. (16 250 шт. × 2,4 руб.).

Аналогичные расчеты выполняют по всем видам товаров, по которым установлен сорт, после этого результаты обобщаются.

Важным косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный в организации) и внешний (выявленный у потребителя). Выпуск бракованного товара ведет к росту себестоимости и снижению объема товара, прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товаров, определяют потери от брака (табл. 5).

|

Таблица 5. Анализ потерь от брака продукции «Батон “Дачный”» за 2013 г. |

||

|

№ п/п |

Показатель |

Сумма, тыс. руб. |

|

1 |

Себестоимость забракованных товаров |

10 |

|

2 |

Расходы по исправлению брака |

1,8 |

|

3 |

Стоимость брака по цене возможного использования |

8,6 |

|

4 |

Сумма удержаний с виновных лиц |

2,4 |

|

5 |

Потери от брака (п. 1 + п. 2 + п. 3 – п. 4) |

18 |

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере выручка от продажи продукции «Батон “Дачный”» составляет 424 700 руб. (28 руб. × 11 200 шт. + 22 руб. × 5050 шт.), а ее себестоимость — 300 125 руб.

Отсюда фактический уровень рентабельности затрат:

(424 700 руб. – 300 125 руб.) / 300 125 руб. × 100 % = +41,5 %.

Это означает, что фактический уровень цены выше себестоимости продукции в 1,415 раза.

Потери товарной продукции:

18 тыс. руб. × 1,415 = 25,47 тыс. руб., или 0,05 % (25,47 / 424 700 × 100 %) от стоимости фактического выпуска.

В качестве одного из способов анализа и оценки качества продукции можно использовать метод рейтинговой оценки, позволяющий выявить «лидеров» и «лузеров» продаж. Проведем данный анализ на примере четырех видов продукции (на практике данный анализ можно проводить одновременно по всем видам продукции предприятия или их групп), производимой ОАО «Хлебозавод № 5». Для этого воспользуемся показателями рентабельности продаж, прибыли от продаж, рентабельности затрат, объема продаж. Напомним, что для проведения данного анализа используют темп роста этих показателей. Разместим данные в табл. 6.

|

Таблица 6. Исходные данные для рейтинговой оценки качества продукции ОАО «Хлебозавод № 5» |

|||||

|

Показатель |

Темп роста показателей |

Цех-эталон |

|||

|

батон «Дачный» I сорт |

батон «Дачный» II сорт |

батон «Городской» |

батон «Нарезной» |

||

|

Рентабельность продаж |

1051 |

1022 |

984 |

1013 |

105 |

|

Прибыль от продаж |

1013 |

1041 |

1022 |

994 |

104 |

|

Рентабельность затрат |

963 |

944 |

1021 |

1002 |

102 |

|

Объем продаж |

1032 |

1023 |

994 |

1051 |

105 |

|

К1 (метод суммы мест, коэф.) |

9 |

10 |

11 |

10 |

|

|

К2 (метод расстояний, коэф.) |

0,06823 |

0,08823 |

0,08989 |

0,06440 |

Среди методов рейтинговой оценки остановимся на методе суммы мест и методе расстояний.

С помощью метода суммы мест рейтинг можно определить следующим образом:

где Мij — место, которое занимает j-я продукция по i-му показателю.

Поскольку в нашем примере (см. табл. 6) все показатели должны увеличиваться, то распределение мест осуществлялось по принципу: 1-е место — максимальному показателю:

Кбатон «Дачный» I сорт = 1 + 3 + 3 + 2 = 9;

Кбатон «Дачный» II сорт = 2 + 1 + 4 + 3 = 10;

Кбатон «Городской» = 4 + 2 + 1 + 4 = 11;

Кбатон «Нарезной» = 3 + 4 + 2 + 1 = 10.

С позиций этого метода наилучшим считается батон «Дачный» I сорта, а наихудшим с точки зрения анализируемых показателей — батон «Городской».

Метод расстояний предполагает следующий расчет:

где Хij — i-й показатель по j-й продукции;

Хi эталон — эталонный показатель среди i-х показателей.

Определим рейтинг данной продукции с помощью метода расстояний:

Как видим, с позиций метода расстояний наиболее удачным видом продукции является батон «Нарезной» (у него наименьшее значение коэффициента), неудачным — батон «Городской».

Таким образом, предприятию следует обратить внимание на продукцию «Батон “Нарезной“»:

- более детально проанализировать качество;

- разработать меры по улучшению качества;

- выяснить причины снижения объема продаж;

- провести сегментарный анализ по географическим признакам.

Основными причинами понижения качества товаров могут быть:

- плохое качество сырья;

- низкий уровень технологии и организации производства;

- низкая квалификация работников;

- аритмичность производства и др.

После изучения причин снижения качества и допущенного брака по местам их возникновения определяют центры ответственности и разрабатывают мероприятия по их устранению.

Далее анализируют динамику количества принятых рекламаций, стоимости и доли зарекламированной продукции по сравнению с прошлым годом или за ряд лет в целом по продукции и по важнейшим изделиям (табл. 7). Это дает возможность выявить продукцию, на которую следует обратить внимание маркетинговой службе предприятия для повышения ее качества и конкурентоспособности.

|

Таблица 7. Анализ рекламаций по продукции «Батон “Дачный”» за 2013 г. |

||

|

Показатель |

2012 г. |

2013 г. |

|

Объем реализованной продукции в действующих оптовых ценах, руб. |

398 560 |

424 700 |

|

Всего рекламаций: |

||

|

в натуральном выражении, шт. |

100 |

85 |

|

в стоимостном выражении, руб. |

1900 |

1870 |

|

в процентах к объему реализации продукции, % |

0,48 |

0,44 |

|

В том числе: |

||

|

продукция I сорта: |

||

|

в натуральном выражении, шт. |

10 |

9 |

|

в стоимостном выражении, руб. |

190 |

198 |

|

в процентах к объему реализации продукции, % |

0,05 |

0,05 |

|

продукция II сорта: |

||

|

в натуральном выражении, шт. |

90 |

76 |

|

в стоимостном выражении, руб. |

1710 |

1672 |

|

в процентах к объему реализации продукции, % |

0,43 |

0,39 |

Анализ приведенных данных дает основание сделать вывод, что качество реализуемой продукции по сравнению с прошлым годом улучшилось. Однако, несмотря на тенденцию снижения доли рекламаций, этот показатель по продукции все еще существует, в то время как предприятие должно стремиться к ликвидации рекламаций вообще и продажам исключительно качественной продукции. Поэтому по каждой принятой рекламации следует установить причины и виновников дефектов.

В заключение анализа устанавливают влияние рекламирования продукции на финансовые результаты предприятия. Для этого плановую величину рентабельности затрат следует умножить на объем зарекламированной продукции в действующих оптовых ценах.

Если в рассматриваемом примере плановая рентабельность затрат составила 41,5 %, а сумма принятых рекламаций (уменьшение выручки от реализации продукции) — 1870 руб., то недополучение прибыли составит:

(1870 руб. × 41,5 %) / 100 % = 776,05 руб.

В отличие от показателей, рассмотренных выше, брак в производстве не является параметром качества продукции, так как сам по себе брак — это не продукция, а испорченные материалы и затраченный понапрасну труд. Однако уровень брака является важной характеристикой качества технического и организационного уровня производственного процесса и качества выполняемых работ. Поэтому анализ брака в производстве позволяет в значительной степени расширить и углубить информацию о реальном положении дел на предприятии.

Заключение

Качество продукции является достаточно обширным и комплексным показателем, поскольку аккумулирует уровень имеющейся техники, качество сырья и ритмичность его поставки, профессионализм персонала и пр. Поэтому, исследуя качество продукции, аналитик тем самым в комплексе оценивает деятельность хозяйствующего субъекта. Необходимо отметить, что анализ качества продукции должен проводиться на предприятии с установленной периодичностью, что позволит избегать возникновения непредвиденных ситуаций и повышать качество продукции с положительной динамикой.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2014.

Коэффициент сортности продукции можно определить двумя способами [c.30]

Коэффициент сортности продукции определяется как отношение стоимости всей разносортной продукции к ее стоимости по цене первого сорта [c.55]

Эти данные показывают, что предприятие повысило коэффициент сортности продукции по сравнению с планом на 0,5%. [c.56]

Исходными данными для расчета увеличения плановой прибыли в результате улучшения сортности продукции служат стоимость товарной продукции планируемого года и коэффициенты сортности продукции в предшествующем и в планируемом году. Расчет можно произвести по формуле [c.63]

К0 — коэффициент сортности продукции в предшествующем году К,,л—коэффициент сортности продукции в планируемом году. [c.63]

Средний коэффициент сортности продукции (/С) рассчитывается на основе удельных весов каждого сорта и коэффициентов цен каждого сорта, характеризующих отношение этих цен к цене первого сорта [c.63]

Коэффициент сортности продукции 57 [c.321]

Коэффициент сортности продукции данного сорта [c.167]

Безусловно, что при оценке деятельности хозрасчетных подразделений должно приниматься во внимание и качество выпускаемой ими продукции. Однако какой показатель качества должен для этого использоваться Однозначного ответа дать на этот вопрос нельзя. Безусловно только то, что выпуск продукции высшего качества, продукции, отвечающей мировым стандартам, это задача предприятия в целом, всей совокупности его и функциональных, и производственных подразделений. Задача же каждого подразделения в отдельности — это обеспечение высокого качества работы. Поэтому на практике для оценки качества в зависимости от конкретных хозяйственных ситуаций используются различные показатели удельный вес продукции высшей (первой) категории качества (рекомендуется устанавливать всем структурным единицам в части выпуска конечной продукции объединения, структурным единицам и подразделениям основного производства в условиях наличия на предприятии внутризаводской аттестации продукции) коэффициент сортности продукции процент рекламаций снижение потерь от брака сдача продукции с первого предъявления и др. [c.94]

Для характеристики качества продукции применяются показатели ее надежности, долговечности в эксплуатации (ходимость автопокрышек, пробег автомобиля до капитального ремонта, срок службы подшипника, мотора и т. п.). Во многих отраслях пользуются коэффициентом сортности продукции (Кс) [c.162]

По о б л а с т н применения показ а-т е л е и к а ч е с т в а метод, применяемый к единице продукции метод, применяемый к совокупности единиц однородной продукции (используются средние значения показателей качества и, кроме того, показатели однородности продукции, коэффициенты сортности продукции и коэффициенты её дефектности) метод, [c.165]

Вычислите коэффициент сортности продукции в прошлом и отчетном периоде и дайте оценку работы предприятия по улучшению качества продукции. [c.117]

Сопоставление коэффициентов сортности по отчету и плану свидетельствует о том, что на анализируемом предприятии качество выработанной продукции повысилось на 0,001 (0,990 — [c.51]

Обобщающие, частные и косвенные показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения плана по качеству продукции балльный метод, средний коэффициент сортности, средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества продукции на стоимостные показатели работы предприятия. Потери от брака. Причины снижения качества продукции. [c.452]

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов. [c.454]

Средний коэффициент сортности можно определить двумя способами отношением количества продукции I сорта к общему количеству отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта (табл. 18.11) [c.454]

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. [c.287]

Продукция некоторых предприятий делится на сорта в зависимости от наличия, количества и характера некоторых ее недостатков (допускаемых отклонений и дефектов) качество изготовления совокупности единиц такой продукции удобно оценивать с помощью коэффициентов сортности. [c.36]

Коэффициент сортности представляет собой отношение фактической суммарной стоимости продукции, выпущенной за определенный интервал времени, к суммарной стоимости этой же продукции в пересчете на наивысший сорт. [c.36]

В ряде случаев производство продукции определенных сортов обусловливается качеством поставляемых предприятию сырья, материалов и полуфабрикатов. Например, для чаеразвесочных фабрик объем выпуска различных сортов чая устанавливается заранее и предусматривается планами производства. Соответственно планируются поставки данной фабрике чайного листа с различными показателями качества. В. подобных случаях коэффициент сортности применяться не должен. [c.37]

Товары народного потребления подразделяются обычно по сортам. О качестве продукции судят по удельному весу каждого сорта в общем объеме выпуска, среднему коэффициенту сортности, сопоставлению плановых и фактических показателей выпуска продукции по сортам. [c.55]

Стоимость всей продукции по цене первого сорта по плану должна была составить 1 197 тыс. руб., а фактически она составила 1244 тыс. руб. коэффициент сортности по плану — 0,960 (1150 1197), по отчету —0,%5 (1201 1244) динамика коэффициента сортности 1,005 (0,965 0,960). [c.55]

Влияние повышения (снижения) коэффициента сортности изделий на выполнение плана по выпуску товарной продукции можно определить следующим расчетом [c.52]

При рце нке выполнения плана по качеству продукции необходимо определить и сравнить плановый коэффициент сортности с фактическим. Если номенклатура изделий очень разнообразна, то коэффициенты сортности определяются отдельно по каждому виду продукции. [c.58]

Качество продукции характеризуется удельным весом изделий каждого сорта в объеме продукции, коэффициентом сортности, средневзвешенной ценой изделий. [c.62]

Коэффициент сортности — это отношение стоимости всей продукции к стоимости ее в предположении, что вся она самого высокого сорта (высшего или первого — в зависимости от установленного порядка). Рассмотрим пример. [c.62]

В принципе перевыполнение плана по сортности положительно характеризует деятельность предприятия, направленную на повышение качества произведенной продукции. Банк при этом проверяет, не был ли занижен плановый коэффициент сортности. В какой-то степени ответ на этот вопрос дает анализ динамики этого показателя за несколько лет. Ограничимся сравнением плановых и фактических значений этого показателя за два года — отчетный и предшествующий. По плану предшествующего года коэффициент сортности должен был составить 94,1%, фактически он был равен 94,9%, т. е. план по коэффициенту сортности на отчетный год был принят на уровне, более низком, чем фактический за предшествующий год. Таким образом, вполне правомерно предположить, что план по сортности был ненапряженным, в нем не были учтены резервы повышения коэффициента сортности. Конечно, проверка напряженности плана не ограничивается анализом сложившейся динамики тех или иных показателей. [c.63]

При большом ассортименте выпускаемой продукции и изменении сортности по всей номенклатуре для определения влияния этого фактора на плановую прибыль пользуются другим методом — установлением коэффициента сортности. [c.73]

Чтобы определить увеличение плановой прибыли в результате планируемого улучшения сортности, следует объем товарной продукции планируемого года, исчисленный по оптовым ценам предприятия отчетного года, разделить на коэффициент сортности в отчетном году и умножить на процент повышения коэффициента сортности в планируемом году. [c.74]

На предприятиях, где К. п. определяется сортностью, планируют коэффициент сортности, который исчисляется как отношение стоимости всей выпускаемой продукции, оцененной в соответствии с ее сортностью, к стоимости этой же продукции по цене первого сорта. [c.73]

Применяются также комплексные показатели качества продукции, которые объединяют полезные свойства в единое понятие — сорт, марка, класс (широко применяются для оценки качества пищевых продуктов, швейных изделий, мебели). Используются также обобщающие показатели — категории качества, коэффициент сортности и т. п. [c.104]

Коэффициент сортности продукции q . В ряде отраслей промышленности (пищевой, легкой, химической и др.) качество продукции характеризуется коэффициентом сортности (марочности). [c.57]

В некоторых производствах (преимущественно продукции широкого потребления) годная продукция может быть неоднородной — нескольких сортов. Деление годной продукции на сорта зависит от количества, видов и значений отклонений, допускаемых нормативной документацией. Так, например, стандартами на резиновую обувь предусматривается деление, продукции на три сорта. Общее качество работы при изготовлении разносортной продукции оценивается с помощью коэффициента сортности, представляющего собой отношение объема выпуска продукции в опто-ных ценах (с учетом уценки на низшие сорта)—к объему выпуска в ценах I сорта. Потери на сортности образуются за счет разницы в ценах. Следует различать плановые и сверхплановые потери на выпуске продукции пониженной сортности и увеличение выручки при выпуске продукции повышенных сортов. [c.120]

Для продукции промышленного назначения совокупность свойств каждого продукта определяется условиями его использования или эксплуатации. Продукт, соответствующий требованиям, считается доброкачественным и пригоден для использования по прямому назначению. Показатели, характеризующие качество продукции, различаются в зависимости от специфики химических продуктов. Это содержание основного вещества в продукте, допустимый уровень вредных примесей, устойчивость при высоких и низких температурах, устойчивость к агрессивной среде и многие другие. Качество продукции регламентируется государственными стандартами (ГОСТами), техническими условиями (ТУ, РТУ и ВТУ). Показателями качества могут быть коэффициент сортности и марочности, а также долговечность и надежность продукции [c.49]

Обобщающим показателем сортности (марочности и других признаков) продукции за отчетный период является коэффициент сортности (марочности, вязкости и др.), исчисляемый как отношение планового и фактического объема продукции различных сортов в денежной оценке к ее стоимости по цепе верхнего предела сортности соответствующего продукта. [c.51]

Расчет влияния качества на прибыль но сравнимой товарной продукции. Он производится на основании коэффициента сортности. Определяют удгльный вес каждого сорта выпускаемых изделий в общем объеме производства и соотношение между ценами на отдельные сорта. Цену сорта I принимают за 100%, цс ну сорта II исчисляют в процентном отношении к цене сорта I и т. д. [c.90]

При анализе выполнения плана по качеству продукции в целом по предприятию анализируют удельный вес продукции высшей категории качества, удельный вес прогрессивных видов продукции, коэффициент обновления продукции. Для своевременного выявления резервов улучшения качества по видам выпускаемой продукции в цехах анализируют также показатели сортности. Обобщающим показателем качества продукции является коэффициент сортности, который рассчитывают как отношение стоимости всего выпуска продукции (по плану и фактически) к условной стоимости этого же выпуска (по плану и фактически), исчисленного в ценах только первого сорта. Одновременно анализируют наличие претензий и рекламаций на готовую продукцию и определяют количество и стоимость зарекламированной продукции в общем объеме отгруженной, основные причины выпуска недоброкачественной продукции. [c.236]

При анализе вьшолнения производственной программы по качеству продукции сопоставляются фактические и плановые показатели удельного веса продукции высшей категории качества в общем объеме выпускаемой продукции и средние коэффициенты сортности. [c.75]

Пример расчета коэффициента сортности продукции

Пример расчета коэффициента сортности продукции

Оценим коэффициент сортности и его динамику на примере ОАО «Хлебозавод № 5» и его продукции «Батон “Дачный”» (табл. 2).

Анализ данных табл. 2 позволяет сделать следующий вывод: если бы весь товар продавался по цене первого сорта, то плановый объем производства составил бы 427,0 тыс. руб., что на 28,8 тыс. руб. (427,0 – 398,2) больше реального планового показателя, а фактический объем производства вырос бы до 455,0 тыс. руб., что на 30,3 тыс. руб. (455,0 – 424,7) больше реального значения. Сумма 30,3 тыс. руб. — это упущенная выгода предприятия.

Если бы все товары были первосортными, то плановая стоимость выпуска товара составила бы 427,0 тыс. руб., а фактическая — 455,0 тыс. руб.

Рассчитаемкоэффициенты сортности:

· плановый Ксорт (план): 398,2 тыс. руб. / 427,0 тыс. руб. = 0,9326;

· фактический Ксорт (факт): 424,7 тыс. руб. / 455,0 тыс. руб. = 0,9334.

Из полученных данных следует, что фактический коэффициент сортности на 0,0008 (0,9334 – 0,9326) превышает плановый, что говорит о незначительном улучшении фактического качества по сравнению с запланированным.

На предприятиях ряда отраслей промышленности, например, химической, легкой и пищевой, качество продукции характеризуется коэффициентом сортности (qс). Если номенклатура изделий, выпускаемых предприятием, разнообразна, то коэффициент сортности определяется раздельно по каждому виду продукции. При планировании и анализе этот показатель рассчитывается как отношение стоимости всей выпускаемой продукции определенного вида к условной стоимости объема продукции, выраженной в ценах только первого (высшего) сорта:

или

или  ,

,

где Bi – объем выпуска i-го сорта продукции определенного вида в натуральном выражении на предприятии за данный период (месяц, год);

Цi — цена единицы i-го сорта продукции определенного вида, р.;

Ц1– цена единицы продукции первого (наивысшего) сорта, р.;

m — количество сортов определенного вида продукции, установленных для предприятия;

di — удельный вес изделия i-го сорта в общем объеме выпущенной продукции определенного вида, %.

Чтобы оценить выполнение плана по качеству продукции, необходимо сравнить плановый и фактический коэффициент сортности.

![]() Коэффициент средней сортности (qс) рассчитывается применительно к определенному виду продукции путем деления суммы произведений количества изделий каждого сорта и номера сорта на общий объем выпуска этих изделий всех сортов в натуральном выражении:

Коэффициент средней сортности (qс) рассчитывается применительно к определенному виду продукции путем деления суммы произведений количества изделий каждого сорта и номера сорта на общий объем выпуска этих изделий всех сортов в натуральном выражении:

,

,

где ![]() – количество выпущенных изделий данного вида соответствующего i-го сорта;

– количество выпущенных изделий данного вида соответствующего i-го сорта;

bi — номер сорта данного вида изделия.

Каким образом изменение (повышение или снижение) коэффициента сортности продукции влияет на выполнение плана по ее выпуску, можно определить по следующей формуле

![]() ,

,

где ![]() — увеличение (+), уменьшение (-) объема товарной продукции при повышении (снижении) сортности за счет изменения удельного веса различных сортов изделий, р.;

— увеличение (+), уменьшение (-) объема товарной продукции при повышении (снижении) сортности за счет изменения удельного веса различных сортов изделий, р.;

Bфi– фактический объем выпуска i-го сорта продукции;

Цi — цена единицы продукции i-го сорта;

Вфо– фактический общий объем выпуска всех сортов продукции в натуральных единицах измерения;

dni — удельный вес i-го сорта изделий по плану в общем объеме выпуска продукции в натуральном выражении.