В экономической литературе и публицистике часто можно встретить термин «альтернативные издержки» (синонимы: «издержки упущенных возможностей», «издержки упущенной выгоды», «издержки альтернативных возможностей », «вмененные издержки»). Многие серьезные экономисты называют альтернативные издержки наиважнейшим понятием, на котором базируются практически все экономические модели наших дней: от глобальных теоретических до прикладных, имеющих непосредственное практическое применение в той или иной рыночной сфере.

Вопрос: При выполнении работ по договору подряда был поврежден кабель-канал, в результате чего был причинен ущерб организации связи. Данный факт зафиксирован в акте, составленном при участии представителя подрядчика.

Подрядчик возместил ущерб, оплатив расходы на восстановление телефонной канализации. Однако организация связи в суде потребовала возмещения упущенной выгоды, расчет которой включает в себя НДС.

Законны ли действия организации связи?

Посмотреть ответ

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ. Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве. Другими словами, если увеличивается производство одного блага, то производство другого блага теряет обороты. Закон действует в модели, описываемой как экономика полной занятости.

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы. Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено. Следовательно, чем большее количество единиц общественного блага производится, тем выше АИ. Заметим, что и расход одного и того же вида материальных ценностей на производство различных видов благ не может быть совершенно одинаков.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

Закон описывается так называемой кривой производственных возможностей. Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой. С помощью указанной кривой описывают как сам по себе закон возрастания АИ, так и определенные экономические процессы (уровень безработицы, полную занятость, рост экономических показателей, уровень эффективности использования ресурсов и т.д.).

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Maksim Maksimov

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Общие понятия об издержках производства

Любому производству предшествуют затраты. Они начинаются еще на организационном этапе. А далее они сопровождают весь процесс производства и реализации продукции. Эти затраты сопряжены с выплатами за покупку или аренду помещений и средств производства, за приобретение сырья, энергоресурсов и наем работников. Помимо этого расходы потребуются и на хранение и сбыт готовой продукции.

Лишь после реализации произведенного товара предприниматель может сравнить соответствие полученного дохода и затраченных средств. Сопоставив эти два показателя можно судить о прибыльности или убыточности предприятия.

Определение 1

Все затраты, связанные с выплатами при производстве продукции, называются издержками производства.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Каждый предприниматель перед началом своей экономической деятельности должен учитывать размеры возможных издержек. Это позволит уже на этапе планирования производства оптимизировать их. Предусмотреть варианты снижения показателя издержек.

Формы и виды издержек

Ввиду многообразия форм и структур производственных процессов существует и большое разнообразие форм и видов издержек производства. Но при всем их многообразии все виды издержек можно объединить в несколько групп. Сегодня специалисты выделяют следующие виды издержек:

- внешние и внутренние;

- постоянные и переменные;

- общие;

- средние и удельные;

- вмененные и т.д.

Все они тесно связаны между собой и влияют на общие показатели эффективности (рентабельности) производства. Их учет и планирование являются залогом успешной экономической активности предприятия.

Альтернативные (вмененные) издержки

Одним из инструментов экономического анализа является кривая производственных возможностей. Она показывает, что существует несколько вариантов выбора для обеспечения максимального результата производства при минимальных затратах. В условиях рынка всегда остается право выбора – свободного волеизъявления как производителя, так и потребителя.

«Вмененные издержки производства» 👇

В ходе выбора возникают издержки, которые называются издержками упущенных возможностей или альтернативными издержками. Это фундаментальное понятие современной экономической науки. Они возникают из-за ограниченности ресурсов. Существует несколько похожих определний этой разновидности издержек производства.

Определение 2

Вмененными (альтернативными) издержками называют такие издержки, которые характеризую ценность наилучшего из альтернативных (отвергнутых при экономическом выборе) вариантов.

Определение 3

Вмененными издержками называются издержки производства одного товара, выраженные в количестве другого товара, от производства которого пришлось отказаться в ходе экономического выбора, для того, чтобы произвести данный товар.

Это означает, что экономические затраты, сопровождающие получение какого-либо блага, это другие блага, которые могли бы быть произведены при использовании тех же ресурсов. Но от производства этих благ пришлось отказаться, так как ресурсы будут задействованы на производстве выбранного блага (товара).

Замечание 1

Любой гражданин в повседневной жизни неоднократно сталкивается с проблемой выбора. Следовательно, мы все сталкиваемся с вмененными (альтернативными) издержками – упущенной выгодой.

При условии наличия безграничных ресурсов не требовалось бы и экономического выбора. Одно желание не осуществлялось бы за счет отказа от другого. Поэтому вмененные издержки любого выбора или решения равнялись бы нулю. Но при ограничении ресурсов вмененные издержки играют положительную роль, ибо заставляют анализировать сложившуюся экономическую ситуацию и упорядочивают свободу выбора.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Целью любого предприятия, независимо от его сферы деятельности, является извлечение прибыли. Работа коммерческой организации без первоначально затраченных средств невозможна. Для того чтобы определить отпускные цены на произведенную продукцию с учетом прибыли, необходимо точно знать, какие расходы несет фирма на создание продукта. В статье мы дадим четкое определение, что это такое издержки производства, какие они бывают и как их минимизировать. Непонимание механизма расчетов в этой области чревато негативными последствиями – недополучением дохода, когда траты превышают размер итоговой прибыли, или установки на товар слишком завышенных ценников, когда он становится неинтересным для покупателей, особенно при наличии на рынке множества конкурентов.

Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Зачем их нужно рассчитывать

Теперь вы понимаете, что представляют собой издержки производства, далее мы объясним для чего их нужно просчитывать. Здесь все достаточно просто – отпускная цена продукта состоит из его себестоимости и желаемой прибыли коммерческой структуры, которая его реализовывает. Из этого следует, что, уменьшая затраты на изготовление единицы товара, производитель увеличивает свой доход. Это именно то, к чему стремятся все предприниматели. Правильно посчитав расходы на выпуск, можно их эффективно минимизировать. Делается это несколькими путями – более экономно и рационально использовать ресурсы, повысить производительность сотрудников, внедрить средства автоматизации.

Компания «Клеверенс» предлагает технические решения для оптимизации вашего бизнеса. Мы создаем эффективное программное обеспечение, которое упрощает ведение учета, сбор данных и маркировку различных групп товаров.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды издержек фирмы

Основной смысл деятельности любой коммерческой организации – это выпуск продукта (предоставление услуг) и получение за счет него определенного дохода. Потери, которые несет производитель на создание единицы продукции, зависят от сферы деятельности, и могут меняться. Все траты условно делятся на:

- Переменные – финансовые потери, которые без проблем корректируются, не влияя на объем или качество производимого товара.

- Постоянные – денежные средства, которые обеспечивают непрерывный производственный процесс.

- Явные – суммы, расходуемые на выплату зарплат, процентов по кредитам, содержание транспорта.

- Неявные – деньги на потребности руководящего звена компании, которые не указаны в договорах.

- Средние – обобщенные траты, которые рассчитываются на каждую единицу выпущенного продукта, за определенный период.

- Безвозвратные – активы, которые вкладываются в предприятие безвозмездно. Обычно они присущи начальным этапам деятельности коммерческой организации.

- Обращения – расходы, связанные с поставками товаров от изготовителя, непосредственно к потребителю.

- Предельные – максимально допустимые затраты, которые не подлежат увеличению, в связи с потерей рентабельности.

Далее более подробно рассмотрим основные факторы, влияющие на себестоимость готовой продукции.

Что значат частные и общественные издержки производства

Траты рассматривают с разных ракурсов. Если их исследовать с позиции отдельного предприятия, то мы говорим о частном случае. Когда проводится анализ растрат, которые охватывают деятельность общества в целом, с влиянием внешних эффектов, необходимо понимать, что речь идет об общественном расходовании.

Акцентируем внимание на понятии воздействий извне. В условиях современного рынка, между покупающей и продающей стороной появляется особый род отношений. Вместе с ними, возникают также факторы, не связанные с товарным обменом, но косвенно оказывающие влияние на него (например, благосостояние людей, от которого прямо зависит их покупательская способность).

Какие бывают издержки производства в экономическом и бухгалтерском плане

Эти две разновидности трат могут быть совместимы или же совсем не совпадать. Первая – представляет собой стоимость всех используемых ресурсов (явных) – арендная плата, зарплата, закупка материалов и пр. То есть фиксируются реально затраченные финансы. Вторая — это так называемые затраты отвергнутых возможностей. Другими словами, они являют собой прибыль, которую возможно было бы получить при самом хорошем из альтернативных вариантов использования материальных и финансовых благ компании.

С таким понятием, как «издержки экономического характера» многие люди часто встречаются в повседневной жизни, осуществляя определенный выбор. К примеру, вам необходимо подобрать транспорт для деловой поездки – воздушное или железнодорожное сообщение. Делая выбор в пользу самолета или поезда, нужно руководствоваться не только стоимостью билета (фактическими тратами), но и количеством дохода, который мы недополучаем, находясь в пути более длительный промежуток времени. Часто, сделав предварительные просчеты, можно удивиться, что более бюджетный вид передвижения не является наиболее дешевым в экономическом смысле. Не просто так люди делового мира высоко ценят свое время и предпочитают передвигаться недешевым, но самым скоростным видом транспорта.

Из чего складываются явные и неявные издержки производства

При распределении расходов они классифицируются на фактические и возможные. В первом варианте подразумеваются затраты на закупку внешних материальных ресурсов, которые не являются собственностью данного предприятия – сырьевая база, топливо, наемный рабочий персонал, материалы и пр. Во втором — имеется в виду стоимость внутренних активов компании.

К неявным затратам для частного предпринимателя относят ту зарплату, которую он смог бы получать, работая не сам на себя, а, к примеру, наемным работником в офисе. Для владельца помещений или другого капитального имущества, прежде осуществленные траты на его покупку не могут относиться к явным. Так как хозяин несет непрямое недополучение прибыли, связанное с тем, что он мог бы сдавать в аренду или продать свои материальные активы, положив заработанное на депозит под неплохой процент.

К фактическим расходам относят:

- оплату транспорта;

- финансовые потери, связанные с арендой или покупкой техники, недвижимости, сырья;

- коммунальные платежи;

- заработную плату сотрудникам;

- отчисления за страховые и банковские услуги.

К возможным причисляют:

- финансовые поступления, которые могла бы получить организация при более рациональном использовании находящихся на ее балансе ресурсов;

- для владельцев капитала неявным изысканием будет доход, который он мог бы получить, вложив свои активы не в этот, а в какой-нибудь другой бизнес.

Возвратные и невозвратные

Подобная классификация рассматривается в узком и более широком понимании. Если смотреть на вопрос открыто, то к такого роду затратам относятся те, которые компания не сможет вернуть даже при полном прекращении своей деятельности или ликвидации (к примеру, расходы на лицензии, разрешительные и другие документы, рекламные кампании, изготовление вывесок и пр.). Такие траты являются как-бы условной платой организации за право работать на определенном рынке.

Если смотреть на понятие в узком смысле, то невозвратными финансами считаются те, что были потрачены на безальтернативные ресурсы. Сюда относят, например, специализированные станки, разработанные и произведенные по заказу предприятия. Поскольку они предназначены для выпуска определенного вида продукции и не могут использоваться для решения более широких задач, их альтернативные издержки приравниваются к нулю.

Постоянные

Это затраты, в краткосрочном периоде не зависящие от объема выпущенного продукта. К таковым относят:

- отчисления на амортизацию;

- оплата задолженности кредиторам;

- аренда складских и офисных помещений;

- зарплата топ-менеджменту;

- выплата % по облигациям;

- страховые взносы.

В примере с фермерским хозяйством, рассматриваемом в начале статьи, к подобному расходованию можно причислить затраты на содержание транспорта и плату за использование здания для птичника. Арендные платежи не зависят от того, какое количество кур содержит бизнесмен (даже если постройки пустуют, их все равно необходимо оплачивать).

Переменные

Подобными издержками производства являются те, что коммерческая структура несет при непосредственном выпуске своих товаров:

- ЗП работающего персонала;

- закупка материалов;

- оплата электроэнергии, воды, газа.

В наглядном примере с владельцем фермы к таким расходам относят траты на покупку кормов и витамин, электричество, топливо для транспорта, упаковку, зарплату сотрудникам.

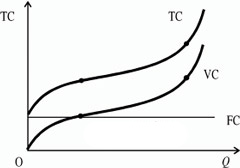

На графике видно, что кривая, отражающая затраты переменного характера, поднимается вверх вместе с наращиванием объемов. Однако подъем идет неравномерно и этому есть объяснение:

- Сначала рост происходит пропорционально изменениям количеству производимой продукции.

- Потом, при массовом изготовлении достигается значительная экономия переменных растрат, и их темпы заметно снижаются.

- На последней итерации расходы снова возрастают. Это обусловлено сбоем оптимального баланса компании. Так, из-за больших объемов транспортируемого сырья и готовых продуктов, возрастает расходование на транспорт.

Общие

Сюда относят совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Сумма зависит от многих факторов, главные из которых – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Модель коммерческой организации в ограниченных временных рамках

Любые расходы компании делятся на неявные (вмененные) и явные. Последние так или иначе, находят свое отражение в расчетах с контрагентами, и как следствие, в бухгалтерии, за что их еще именуют бухгалтерскими. Первые не всегда выражаются в официальных документах и являются больше упущенными альтернативами.

Траты, совершаемые предприятием, принято разделять на максимально допустимые (маржинальные), средние и общие, а также на переменные и на постоянной основе. Грамотно оптимизируя финансовые потери, можно добиться максимальной доходности.

Издержки производства коммерческой фирмы кратко: 4 пути развития

Исследование финансовой деятельности отдельной компании на краткосрочном отрезке времени, дает возможность выделить 4 варианта ее функционирования, в зависимости от ситуации на рынке и средней себестоимости выпускаемых товаров:

- Когда совокупные расходы на изготовление продукта равны отпускной цене, в такой ситуации организация получает прибыль равную нулю.

- Если стоимость изделий превышает затраты на их выпуск, предприятие имеет положительный доход.

- В случае когда рыночный ценник равен минимуму усредненных переменных трат, то коммерческая структура находится на грани целесообразности продолжения своей деятельности.

- И последний вариант экономической ситуации — это когда конъюнктура рынка такова, что стоимость товара не покрывает минимальных затрат на производство. В таком случае фирме лучше прекратить выпуск продукта.

Как сократить

Если не прибегать к научной терминологии и тонкостям бухгалтерского учета и экономики, то последовательность действий, следующая:

- Первым делом стоит разложить все траты компании по отдельным статьям расходов.

- А потом, попытаться понять механизм их возникновения, после чего сделать расчет, что и на сколько можно минимизировать, без существенного ущерба качеству товара.

Непосредственные действия

Вернемся к нашему фермерскому хозяйству. Себестоимость куриного яйца составляла 2 руб. Разносим ее по пунктам:

- кормовая база и витамины – 0,5 руб.;

- аренда здания – 0,3 руб.;

- коммунальные платежи – 0,2 руб.;

- амортизация транспорта – 0,1 руб.;

- ЗП сотрудникам – 0,5 руб.;

- топливо для авто – 0,4 руб.

Проводим глубокий анализ расходов и делаем выводы, что сократить себестоимость выпуска продукта можно за счет урезания заработной платы наемным рабочим или покупки более дешевых видов кормов.

Структура

Общая схема издержек производства состоит из:

- отчислений на оплату труда и социальные нужды;

- материальных растрат;

- амортизации;

- других затрат, связанных со спецификой бизнес-процессов.

Из чего складываются

Выше мы подробно рассмотрели все составляющие расходов фирмы. Без строгого учета и грамотного планирования нет возможности эффективно контролировать финансы. Подобные организации не могут точно рассчитать собственную доходность, в результате чего проигрывают на высококонкурентном рынке. Главная задача менеджмента любой компании – это поиск оптимальных объемов выпускаемой продукции, которые дадут максимальную прибыль, при минимальных тратах. В издержки производства должны включаться только рациональные технические и управленческие решения. Настоящим толчком в развитии фирмы становится «эффект масштабности». Суть последнего заключается в следующем – при наращивании темпов выпуска товаров, коммерческая организация автоматически снижает постоянные затраты, что приводит к повышению рентабельности бизнеса в целом.

Количество показов: 57893

Добавлено в закладки: 0

Что такое вмененные издержки? Описание и определение понятия.

Что такое вмененные издержки? Описание и определение понятия.

Издержки вмененные – это внутренние затраты, которые лично несёт предприниматель, связанные непосредственно с его деятельностью.

Эти издержки — часть прибыли, которую руководитель может получить в счёт покрытия своих затрат. По сути, они являются упущенным доходом, который можно получить, если бы процесс производства организовали разумнее.

К примеру, в ситуации, когда бы капитал принимал участие в кредитовании, а руководитель получал бы в виде процента прибыль. Вмененные издержки — доходы, которые тратит предприятие на собственное производство, а не продает потребителю на рынке.

Особенности вмененных издержек

Рассмотрим, более детально, что значит вмененные издержки.

Кривая производственных возможностей указывает множественность вариантов выбора, однако оптимальным является тот вариант, который обеспечивает наибольший результат при наименьших затратах. Необходимо помнить, что выбор является субъективным волеизъявлением, для общества его определяют достигнутый уровень развития материального производства.

Издержки, которые формируют в итоге выбора, называют издержками упущенных возможностей или альтернативными издержками. Альтернативные издержки являют собой одно из фундаментальных понятий нынешней экономической теории. «Альтернативными издержками является ценность, которую возможно получить в итоге альтернативного действия, от которого необходимо отказаться».

Издержки, которые формируют в итоге выбора, называют издержками упущенных возможностей или альтернативными издержками. Альтернативные издержки являют собой одно из фундаментальных понятий нынешней экономической теории. «Альтернативными издержками является ценность, которую возможно получить в итоге альтернативного действия, от которого необходимо отказаться».

Альтернативные издержки появляются так, как ресурсы для удовлетворения желаний ограничены. Если бы были безграничными ресурсы, то ни одно действие не проводилось бы за счет другого, то есть альтернативные издержки каждого действия равнялись нулю. Видно, что в мире ограниченных ресурсов альтернативные издержки позитивны.

Таким образом, вмененные (альтернативные) издержки – издержки, которые характеризуют ценность самого лучшего из альтернативных вариантов, от которого необходимо отказаться при экономическом выборе. Альтернативные издержки характеризуют часто, как ценность отвергнутых возможностей: числа одного блага, которым нужно пожертвовать для того, чтобы сделать производство другого больше. Люди в реальной действительности всегда сталкиваются с выбором, а, соответственно, и его ценой – альтернативными издержками.

Цена выбора, или вмененные (альтернативные) издержки, могут выражаться как в товарах (от которых необходимо отказаться), так и в деньгах и в часах времени (упущенного с точки зрения его альтернативного применения). Приведем пример измерения альтернативных издержек. Например, директор фирмы должен нанять нескольких специалистов в сфере управления, каждый из которых в течение дня может исполнять только одну работу. Работа специалиста Х фирме принесет 10000 д.е., работа Z – 8000 д.е. и работа Y – 6000 д.е. Директор нанял двух специалистов для исполнения работ, X и Z. Каковы альтернативные издержки работы Z? Альтернативные издержки (упущенная выгода) работы Z в этом случае – то, что не заработал специалист Y, т.е. 6000 д.е.

Подсчет вмененных затрат

Рациональный человек должен подсчитать не лишь будущие затраты, но и издержки неиспользованных возможностей, чтобы сделать экономический оптимальный выбор. Человечество учится так распределять собственные усилия и доступные ресурсы, чтобы как можно более полно удовлетворить широкий круг собственных потребностей. Поиск путей ускорения роста благосостояния является сложным и вся экономическая история привела людей к осознанию простой истины: ничто даром не дается, каждый выбор имеет собственную цену и эта цена – отказ от возможностей реализовать самую желанную из отвергнутых альтернатив выбора. Эта истина является универсальной, но особенно четко она прослеживается в области экономики.

Рациональный человек должен подсчитать не лишь будущие затраты, но и издержки неиспользованных возможностей, чтобы сделать экономический оптимальный выбор. Человечество учится так распределять собственные усилия и доступные ресурсы, чтобы как можно более полно удовлетворить широкий круг собственных потребностей. Поиск путей ускорения роста благосостояния является сложным и вся экономическая история привела людей к осознанию простой истины: ничто даром не дается, каждый выбор имеет собственную цену и эта цена – отказ от возможностей реализовать самую желанную из отвергнутых альтернатив выбора. Эта истина является универсальной, но особенно четко она прослеживается в области экономики.

Вернемся к примеру, который иллюстрирует проблему выбора в экономике, определим причину согласно которой кривая производственных возможностей вогнута в направлении начала координат. Изменение структуры производства, когда применяемые в экономике ресурсы имеют специализированный характер, отражается перемещение из точки В в точку С и т.д. Тогда проходит последовательное вовлечение в производство все большего числа менее пригодных (а значит и меньше эффективных) ресурсов. Потому выпуск каждой добавочной единицы товара Х «оплачивается» постоянно увеличивающимися вмененными (альтернативными) издержками (или, по-другому, потерями от невыпуска товара Y).

Возрастание вмененных издержек предусматривает выпуклость типичной кривой производственных возможностей и называется принципом (законом) возрастания вмененных издержек.

Необходимо заметить, что у этого принципа нет универсального характера. Когда ресурсы взаимозаменяемы полностью и применяются с одинаковой эффективностью для производства товаров, у КПВ есть тип прямой линии (к примеру, применение универсального оборудования на современном производстве).

Все же, случай полной взаимозаменяемости ресурсов, когда у кривой трансформации есть линейный вид, а издержки упущенных возможностей при переходе от изготовления одного блага к изготовлению другого постоянны – не реален, а гипотетичен.

Отсутствие полной взаимозаменяемости

Итак, ресурсы, применяемые в производстве двух товаров, не имеют полной взаимозаменяемости. Рост вмененных (альтернативных) издержек определяет степень выпуклости кривой производственных возможностей. Когда провести касательную к КПВ, то можно померять наклон в каждой точке (точках производственных альтернатив). Видно, что угол наклона кривой возрастает от нуля до 90ْ, что говорит о росте вмененных издержек. Цена экономического выбора определяется тангенсом угла наклона касательной, которая проведена к КПВ.

Итак, ресурсы, применяемые в производстве двух товаров, не имеют полной взаимозаменяемости. Рост вмененных (альтернативных) издержек определяет степень выпуклости кривой производственных возможностей. Когда провести касательную к КПВ, то можно померять наклон в каждой точке (точках производственных альтернатив). Видно, что угол наклона кривой возрастает от нуля до 90ْ, что говорит о росте вмененных издержек. Цена экономического выбора определяется тангенсом угла наклона касательной, которая проведена к КПВ.

Общество хочет постоянно преодолевать противоречие меж необходимостью удовлетворять увеличивающиеся потребности (ввиду действия Закона увеличения потребности) и ограниченными возможностями, которые связаны с этим уровнем развития производительных сил. Форма разрешения данного противоречия — экономический рост и его составляющая: рост производительности общественного труда (общественный труд – взаимозависимость и взаимосвязь меж людьми в процессе производства). Общественный труд разделен, то есть проводится в системе общественного разделения труда. Общественное разделение труда – качественная дифференциация трудовой деятельности (обособление разных его типов) и закрепление производителей за конкретными типами работ. Форма общественного разделения труда — специализация. Еще Смит А. обнаружил, что специализация приводит к росту производительности и эффективности труда. Это происходит по некоторым причинам. Во-первых, специализация увеличивает квалификацию и умение работника на этой операций. Во-вторых, специализация стимулирует сотрудника рационализировать собственный труд, сокращать издержки и время операции. Вид специализации определяет сравнительное преимущество, способность фирмы, человека, страны изготавливать блага с самыми малыми издержками.

Итак, в основании общественного разделения труда находится выгодность определенного типа деятельности человека (фирмы, государства) в сравнении с другим его типом. Для определения выгодности применяют принцип сравнительного преимущества.

Определение вмененных издержек

Определяя издержки упущенных возможностей производителей товара, возможно установить сравнительное преимущество одного производителя перед прочими.

Сравнительное преимущество – сопоставление издержек упущенных возможностей производителей товара. Тот у кого самые низкие альтернативные издержки имеет перед другими сравнительное преимущество. Пример: Влада сможет за месяц связать 4 кофточки или сшить 2 платья. Наташа сошьет за это же время соответственно 16 кофточек или 4 платья. Какую специализацию выберет каждая девушка? Альтернативная стоимость пошива одного платья для Влады обозначает отказ от изготовления 2 кофточек (4:2), а у Наташи альтернативная стоимость пошива платья – 4 кофточки (16:4). Получается Влада должна шить платья, а Наташа вязать кофточки.

Необходимо заметить, что достаточно часто выгодность решения неосознанно определяется.

Концепция сравнительного преимущества обозначает, что необходимо специализироваться на тех областях деятельности, где самые меньшие альтернативные издержки, изготовление наиболее эффективно.

Их полезность и редкость благ при наличии сравнительных преимуществ обусловливают необходимость обмена и специализации.

Мы коротко рассмотрели вмененные издержки, их определение, особенности и способ подсчета. Оставляйте свои комментарии или дополнения к материалу.